Mikrorachunek podatkowy 2023 – które podatki i opłaty trzeba wpłacać na mikrorachunek (wykaz, tabela)

REKLAMA

REKLAMA

Które podatki i opłaty trzeba wpłacać na mikrorachunek podatkowy w 2023 roku? Na który mikrorachunek trzeba wpłacać zaliczki na podatek pracowników? Czy podatnik może mieć dwa mikrorachunki podatkowe?

- Czym jest mikrorachunek podatkowy

- Gdzie znaleźć (jak sprawdzić) numer swojego mikrorachunku podatkowego?

- 26 znaków mikrorachunku

- Które podatki i opłaty trzeba wpłacać na mikrorachunek podatkowy w 2023 roku?

- Gdzie płacić inne podatki i opłaty? Rachunki bankowe urzędów skarbowych - wykaz 2023

- Na który mikrorachunek trzeba wpłacać zaliczki na podatek pracowników?

- Dwa mikrorachunki jednego podatnika

- Podatek z najmu - na jaki rachunek?

- Mandaty karne - na jaki rachunek wpłacać?

- Zapłata na mikrorachunek z banku zagranicznego

Czym jest mikrorachunek podatkowy

Mikrorachunek podatkowy to indywidualny rachunek podatkowy, który służy od 2020 roku (także w 2023 roku) podatnikom i płatnikom do wpłat najważniejszych podatków (PIT, CIT i VAT) oraz innych wskazanych w rozporządzeniu Ministra Finansów podatków, opłat i należności budżetowych.

Zgodnie z art. 61b. Ordynacji podatkowej, wpłata podatków, opłat oraz niepodatkowych należności budżetowych dokonywana na rachunek urzędu skarbowego musi być realizowana przy użyciu rachunku bankowego urzędu skarbowego albo identyfikującego podatnika, płatnika lub urząd skarbowy indywidualnego rachunku podatkowego (mikrorachunek podatkowy).

Struktura mikrorachunku podatkowego jest zgodna z formatem Numeru Rachunku Bankowego i zawiera:

1) liczbę kontrolną;

2) numer rozliczeniowy jednostki organizacyjnej banku;

3) numer porządkowy rachunku bankowego, w skład którego wchodzi identyfikator podatkowy podatnika lub płatnika albo kod urzędu skarbowego.

Numer mikrorachunku podatkowego jest udostępniany, po podaniu identyfikatora podatkowego podatnika lub płatnika (PESEL lub NIP), za pośrednictwem konta w e-Urzędzie Skarbowym lub w urzędzie skarbowym.

REKLAMA

REKLAMA

Gdzie znaleźć (jak sprawdzić) numer swojego mikrorachunku podatkowego?

Ministerstwo Finansów udostępniło Generator mikrorachunku podatkowego, w którym można łatwo sprawdzić numer swojego mikrorachunku podatkowego. W Generatorze trzeba podać:

PESEL, jeśli jesteś osobą fizyczną, która:

- nie prowadzi działalności gospodarczej, lub

- nie jest zarejestrowanym podatnikiem VAT

NIP, jeśli:

REKLAMA

- prowadzisz działalność gospodarczą lub jesteś podatnikiem VAT lub

- jesteś płatnikiem podatków, składek na ubezpieczenie społeczne i / lub zdrowotne

Po wygenerowaniu mikrorachunku można go np. wydrukować.

Generator działa 24 godziny na dobę, przez 7 dni w tygodniu.

Numer mikrorachunku podatkowego można też dostać (sprawdzić) w każdym urzędzie skarbowym.

Ministerstwo Finansów informuje, że numer mikrorachunku jest niezmienny - nawet w przypadku zmiany danych osobowych, adresu siedziby podatnika, miejsca zamieszkania, czy urzędu skarbowego.

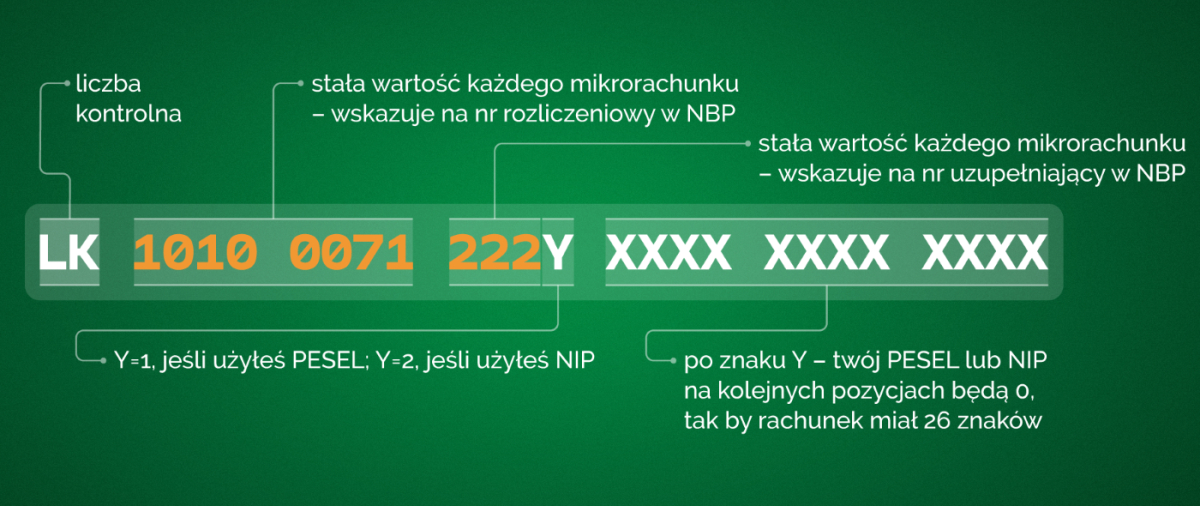

26 znaków mikrorachunku

Mikrorachunek podatkowy składasię z 26 znaków.

Schemat mikrorachunku: LK10100071222YXXXXXXXXXXXX

gdzie:

- LK oznacza liczbę kontrolną,

- wartość 10100071 jest stała dla każdego mikrorachunku podatkowego. Wskazuje na numer rozliczeniowy w NBP,

- wartość 222 jest stała dla każdego mikrorachunku podatkowego. Wskazuje na numer uzupełniający w NBP,

- Y=1, gdy użyjesz numeru PESEL,

- Y=2, gdy użyjesz NIP,

- po znaku Y będzie podany PESEL lub NIP danego podatnika,

- na kolejnych pozycjach będą zera, tak aby rachunek składał się z 26 znaków.

MInisterstwo Finansów zaleca, by przed użyciem mikrorachunku podatkowego sprawdzać czy zawiera cyfry 10100071222 (począwszy od pozycji nr 3) oraz prawidłowy PESEL lub NIP.

Ministerstwo Finansów

Minister właściwy do spraw finansów publicznych ma wynikający z Ordynacji podatkowej obowiązek określać rozporządzeniem rodzaje podatków, opłat lub niepodatkowych należności budżetowych, których wpłata jest realizowana przy użyciu mikrorachunku podatkowego, mając na względzie uwarunkowania techniczne i organizacyjne umożliwiające przekazywanie należności przy użyciu tego mikrorachunku.

Które podatki i opłaty trzeba wpłacać na mikrorachunek podatkowy w 2023 roku?

Aktualny wykaz rodzajów podatków, opłat lub niepodatkowych należności budżetowych, których wpłata jest realizowana przy użyciu mikrorachunku podatkowego stanowi załącznik do rozporządzenia Ministra Finansów z 26 października 2022 r. (Dz. U. poz. 2272). Rozporządzenie to (a więc także i wykaz) weszło w życie z dniem następującym po dniu ogłoszenia (czyli z dniem 10 listopada 2022 r.), z wyjątkiem części IX załącznika do rozporządzenia, która weszła w życie z dniem 1 stycznia 2023 r.

Zatem w 2023 roku za pośrednictwem mikrorachunku płaci się następujące podatki i opłaty:

1. podatek dochodowy od osób prawnych (CIT),

2. podatek dochodowy od osób fizycznych (PIT) – oprócz podatku dochodowego opłacanego w formie karty podatkowej,

3. podatek od towarów i usług (VAT) – oprócz VAT z tytułu wewnątrzwspólnotowego nabycia paliw silnikowych - VAT-14, który płaci się na rachunek urzędu skarbowego właściwego dla wpłat podatku akcyzowego i oprócz VAT w imporcie,

4. danina solidarnościowa,

5. opłata od napojów alkoholowych w opakowaniach do 300 ml,

6. opłata od środków spożywczych,

7. opłata wnoszona przez podmioty świadczące usługę będącą reklamą napojów alkoholowych,

8. podatek od sprzedaży detalicznej,

9. podatek od wydobycia niektórych kopalin,

10. opłata za udzielenie informacji komornikom sądowym,

11. opłata za wydanie wypisu z rejestru zastawów skarbowych lub zaświadczenia, o którym mowa w art. 46c § 2 Ordynacji podatkowej.

Poniżej publikujemy w całości ten wykaz, który zawiera też symbole poszczególnych formularzy podatkowych, z których wynika kwota podatku do zapłaty lub symbol tytułu płatności.

Wykaz rodzajów podatków, opłat lub niepodatkowych należności budżetowych,

których wpłata jest realizowana przy użyciu mikrorachunku podatkowego

Rodzaje podatków, opłat lub niepodatkowych należności budżetowych | ||

I. Podatek dochodowy od osób prawnych | ||

Lp. | Symbol formularza / tytuł płatności | Opis |

1 | CIT | wynikający z obowiązku zapłaty podatku dochodowego od osób prawnych (w tym zaliczki miesięczne w wysokości różnicy pomiędzy podatkiem należnym od dochodu osiągniętego od początku roku podatkowego a sumą zaliczek należnych za poprzednie miesiące) |

2 | CIT-6AR | wynikający z deklaracji o wysokości podatku dochodowego od dochodów z tytułu udziału w zyskach osób prawnych |

3 | CIT-6R | wynikający z deklaracji o wysokości pobranego przez płatnika zryczałtowanego podatku dochodowego od osób prawnych, od dochodów (przychodów) osiągniętych przez podatnika mającego siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej |

4 | CIT-8 | wynikający z zeznania o wysokości osiągniętego dochodu (poniesionej straty) i należnego podatku dochodowego od osób prawnych |

5 | CIT-8A | wynikający z zeznania o wysokości osiągniętego dochodu (poniesionej straty) przez podatkową grupę kapitałową - podatnika podatku dochodowego od osób prawnych |

6 | CIT-8AB | wynikający z zeznania o wysokości osiągniętego dochodu (poniesionej straty) przez podatkową grupę kapitałową i należnego podatku dochodowego od osób prawnych |

7 | CIT-8B | wynikający z zeznania o wysokości osiągniętego dochodu (poniesionej straty) przez podatkową grupę kapitałową - podatnika podatku dochodowego od osób prawnych |

8 | CIT-8E | wynikający z obowiązku zapłaty ryczałtu od dochodów spółek |

9 | CIT-9R | wynikający z deklaracji o wysokości przychodu za wywóz ładunków i pasażerów przyjętych do przewozu w porcie polskim, uzyskanego przez zagraniczne przedsiębiorstwo żeglugi handlowej od zagranicznych zleceniodawców |

| 10 | CIT-10Z | wynikający z deklaracji o wysokości pobranego przez płatnika zryczałtowanego podatku dochodowego od osób prawnych, od dochodów (przychodów) osiągniętych przez podatników niemających siedziby lub zarządu na terytorium Rzeczypospolitej Polskiej |

| 11 | CIT-11R | wynikający z deklaracji o wysokości podatku dochodowego od dochodów z dywidend oraz innych przychodów z tytułu udziału w zyskach osób prawnych, wydatkowanych na inne cele niż wymienione w oświadczeniu CIT-5 lub deklaracji CIT-6AR |

| 12 | CIT-14 | wynikający z deklaracji o wysokości zryczałtowanego podatku dochodowego od osób prawnych od wypłat odsetek i dyskonta zrealizowanych w ramach emisji danej serii obligacji |

| 13 | CIT-CFC | wynikający z zeznania o wysokości osiągniętego dochodu z zagranicznej jednostki kontrolowanej i należnego podatku dochodowego od osób prawnych |

| 14 | CIT-ISN | wynikający z obowiązku zapłaty przez płatnika zaliczki na podatek dochodowy od osób prawnych od dochodu ze zbycia praw do spółki nieruchomościowej |

| 15 | CIT-NZ | wynikający z deklaracji o wysokości dochodu z niezrealizowanych zysków |

| 16 | TWPOD | wynikający z płatności organu egzekucyjnego za zadłużenia zobowiązanego objęte tytułem wykonawczym |

II. Podatek dochodowy od osób fizycznych | ||

Lp. | Symbol formularza / tytuł płatności | Opis |

1 | PIT | wynikający z obowiązku zapłaty podatku dochodowego od osób fizycznych (w tym zapłaty zaliczki miesięcznej w wysokości różnicy pomiędzy podatkiem należnym od dochodu osiągniętego od początku roku podatkowego a sumą zaliczek należnych za poprzednie miesiące) |

2 | PIT-4R | wynikający z obowiązku zapłaty zaliczek na podatek dochodowy dokonywanej przez płatnika |

3 | PIT-7 | wynikający z obowiązku zapłaty podatku dochodowego od dochodów z działów specjalnych produkcji rolnej |

4 | PIT-8AR | wynikający z deklaracji rocznej o zryczałtowanym podatku dochodowym |

5 | PIT-28 | wynikający z zeznania o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych |

6 | PIT-28S | wynikający z zeznania o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych |

7 | PIT-36 | wynikający z zeznania o wysokości osiągniętego dochodu (poniesionej straty) |

8 | PIT-36L | wynikający z zeznania o wysokości osiągniętego dochodu (poniesionej straty) |

9 | PIT-36LS | wynikający z zeznania o wysokości osiągniętego dochodu (poniesionej straty) |

| 10 | PIT-36S | wynikający z zeznania o wysokości osiągniętego dochodu (poniesionej straty) |

| 11 | PIT-37 | wynikający z zeznania o wysokości osiągniętego dochodu (poniesionej straty) |

| 12 | PIT-38 | wynikający z zeznania o wysokości osiągniętego dochodu (poniesionej straty) |

| 13 | PIT-39 | wynikający z zeznania o wysokości osiągniętego dochodu (poniesionej straty) |

| 14 | PIT-CFC | wynikający z zeznania o wysokości osiągniętego dochodu z zagranicznej jednostki kontrolowanej i należnego podatku dochodowego od osób fizycznych |

| 15 | PIT-ISN | wynikający z obowiązku zapłaty przez płatnika zaliczki na podatek dochodowy od osób fizycznych od dochodu ze zbycia praw do spółki nieruchomościowej |

| 16 | PIT-NZ | wynikający z deklaracji o wysokości dochodu z niezrealizowanych zysków |

| 17 | PIT-NZS | wynikający z deklaracji o wysokości dochodu z niezrealizowanych zysków osiągniętego przez przedsiębiorstwo w spadku |

| 18 | PIT-STD | wynikający z obowiązku zapłaty podatku potrąconego od dochodów z oszczędności w formie wypłacanych odsetek osób fizycznych w ramach dyrektywy Rady UE 2014/107/UE oraz stosownych umów o opodatkowaniu dochodów z oszczędności |

| 19 | PPD | wynikający z obowiązku zapłaty zryczałtowanego podatku dochodowego od przychodów osób duchownych |

| 20 | PPE | wynikający z obowiązku zapłaty zryczałtowanego podatku dochodowego od przychodów ewidencjonowanych |

| 21 | PPL | wynikający z obowiązku zapłaty podatku dochodowego według stawki 19% od dochodów osób fizycznych prowadzących pozarolniczą działalność gospodarczą lub działy specjalne produkcji rolnej |

| 22 | PPW | wynikający z obowiązku zapłaty podatku z odpłatnego zbycia papierów wartościowych i pochodnych instrumentów finansowych |

| 23 | TWPOD | wynikający z płatności organu egzekucyjnego za zadłużenia zobowiązanego objęte tytułem wykonawczym |

III. Podatek od towarów i usług | ||

Lp. | Symbol formularza / tytuł płatności | Opis |

1 | VAT-7 | wynikający z deklaracji miesięcznej dla podatku od towarów i usług |

2 | VAT-7D | wynikający z deklaracji kwartalnej dla podatku od towarów i usług |

3 | VAT-7K | wynikający z deklaracji kwartalnej dla podatku od towarów i usług |

4 | VAT-8 | wynikający z deklaracji o podatku od towarów i usług dla osób zwolnionych z podatku, zarejestrowanych jako podatnicy VAT UE |

5 | VAT-9M | wynikający z deklaracji o podatku od towarów i usług od importu usług lub nabycia towarów oraz usług, dla których podatnikiem jest nabywca |

6 | VAT-10 | wynikający z deklaracji o podatku od towarów i usług od wewnątrzwspólnotowego nabycia nowych środków transportu |

7 | VAT-12 | wynikający ze skróconej deklaracji dla podatku od towarów i usług w zakresie usług taksówek osobowych opodatkowanych w formie ryczałtu |

8 | VAT-In | wynikający z innych rozliczeń w podatku od towarów i usług |

9 | VAT-Z | wynikający ze zwrotów dokonanych przez podatników VAT kwot odliczonych przez nich lub zwróconych im z tytułu wydatków poniesionych przez nich na zakup kas rejestrujących |

| 10 | TWPOD | wynikający z płatności organu egzekucyjnego za zadłużenia zobowiązanego objęte tytułem wykonawczym |

IV. Danina solidarnościowa | ||

Lp. | Symbol formularza / tytuł płatności | Opis |

1 | DSF-1 | wynikająca z obowiązku zapłaty daniny solidarnościowej |

2 | TWPOD | wynikająca z płatności organu egzekucyjnego za zadłużenia zobowiązanego objęte tytułem wykonawczym |

V. Opłata od napojów alkoholowych w opakowaniach do 300 ml | ||

Lp. | Symbol formularza / tytuł płatności | Opis |

1 | ALK-1 | wynikająca z obowiązku zapłaty opłaty za zezwolenie na obrót hurtowy napojami alkoholowymi w opakowaniach do 300 ml, opłaty za zezwolenie na wyprzedaż posiadanych zapasów napojów alkoholowych w takich opakowaniach oraz z ustalonej dodatkowej opłaty |

2 | TWPOD | wynikająca z płatności organu egzekucyjnego za zadłużenia zobowiązanego objęte tytułem wykonawczym |

VI. Opłata od środków spożywczych | ||

Lp. | Symbol formularza / tytuł płatności | Opis |

1 | CUK-1 | wynikająca z obowiązku zapłaty opłaty od środków spożywczych oraz z ustalonej dodatkowej opłaty |

2 | TWPOD | wynikająca z płatności organu egzekucyjnego za zadłużenia zobowiązanego objęte tytułem wykonawczym |

VII. Opłata wnoszona przez podmioty świadczące usługę będącą reklamą napojów alkoholowych | ||

Lp. | Symbol formularza / tytuł płatności | Opis |

1 | DRA-2 | wynikająca ze zbiorczej deklaracji miesięcznej dotyczącej opłaty wnoszonej przez podmioty świadczące usługę będącą reklamą napojów alkoholowych |

2 | TWPOD | wynikająca z płatności organu egzekucyjnego za zadłużenia zobowiązanego objęte tytułem wykonawczym |

VIII. Podatek od sprzedaży detalicznej | ||

Lp. | Symbol formularza / tytuł płatności | Opis |

1 | PSD-1 | wynikający z deklaracji o wysokości podatku od sprzedaży detalicznej |

2 | TWPOD | wynikający z płatności organu egzekucyjnego za zadłużenia zobowiązanego objęte tytułem wykonawczym |

IX. Podatek od wydobycia niektórych kopalin | ||

Lp. | Symbol formularza / tytuł płatności | Opis |

1 | KOP-MS | wynikający z deklaracji w sprawie podatku od wydobycia niektórych kopalin w zakresie miedzi i srebra |

2 | KOP-RG | wynikający z deklaracji w sprawie podatku od wydobycia niektórych kopalin w zakresie ropy naftowej i gazu ziemnego |

3 | P-KOP/MS | wynikający z deklaracji dla podatku od wydobycia niektórych kopalin w zakresie miedzi i srebra |

4 | P-KOP/RG | wynikający z deklaracji dla podatku od wydobycia niektórych kopalin w zakresie ropy naftowej lub gazu ziemnego |

5 | TWPOD | wynikający z płatności organu egzekucyjnego za zadłużenia zobowiązanego objęte tytułem wykonawczym |

X. Opłata za udzielenie informacji komornikom sądowym | ||

Lp. | Symbol formularza / tytuł płatności | Opis |

1 | WRO | wynikająca z obowiązku zapłaty opłaty za udzielenie informacji |

2 | TWPOD | wynikająca z płatności organu egzekucyjnego za zadłużenia zobowiązanego objęte tytułem wykonawczym |

XI. Opłata za wydanie wypisu z rejestru zastawów skarbowych lub zaświadczenia, o którym mowa w art. 46c § 2 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2021 r. poz. 1540, z późn. zm.) | ||

Lp. | Symbol formularza / tytuł płatności | Opis |

1 | WRO | wynikająca z obowiązku zapłaty opłaty za wydanie wypisu z rejestru zastawów lub zaświadczenia, o którym mowa w art. 46c § 2 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa |

Gdzie płacić inne podatki i opłaty? Rachunki bankowe urzędów skarbowych - wykaz 2023

Jak widać z ww. wykazu na mikrorachunek nie płaci się np. podatku akcyzowego, czy podatku od czynności cywilnoprawnych. Ministerstwo Finansó informuje, że podatki i opłaty inne niż wymienione w ww. wykazie płacić należy na rachunki podatkowe urzędów skarbowych, zgodnie z wykazem numerów rachunków bankowych urzędów skarbowych Krajowej Administracji Skarbowej. W tym miejscu są opublikowane aktualne rachunki podatkowe urzędów skarbowych - obowiązujące dla wpłat od 1 stycznia 2023 r.

Na te rachunki trzeba też płacić kartę podatkową, VAT-14 i VAT w imporcie.

Również na te rachunki urzędów skarbowych trzeba płacić podatki (także PIT, CIT, czy VAT) jeżeli podatnik nie ma jeszcze identyfikatora podatkowego (PESEL albo NIP) - np. czeka na decyzję o jego przyznaniu. W takim przypadku trzeba podać w przelewie podatku na rachunek urzędu skarbowego: numer dokumentu, np. paszportu, dowodu osobistego, aby urząd skarbowy mógł zidentyfikować podatnika i przypisać mu tę wpłatę.

Na który mikrorachunek trzeba wpłacać zaliczki na podatek pracowników?

Ministerstwo Finansów wyjaśnia, że zaliczki na podatek pracowników, płatnik (np. pracodawca) wpłaca na swój mikrorachunek podatkowy. A nie na mikrorachunki pracowników.

Dwa mikrorachunki jednego podatnika

Podatnicy, którzy mają PESEL i NIP (bo prowadzą działalność gospodarczą i np. pracują na umowę o pracę) mają dwa mikrorachunki podatkowe (jeden zawierający NIP i drugi zawierający PESEL). Ministerstwo Finansów wyjaśniło, że tacy podatnicy (przedsiębiorcy) powinni używać mikrorachunku podatkowego, który zawiera NIP, bowiem prowadzą działalność gospodarczą. Ale resort finansów zapewnia, że: Jeśli jednak zdarzy się, że zrobisz wpłatę na mikrorachunek z PESEL, to zostanie ona zaksięgowana w sposób prawidłowy.

Trzeba też wiedzieć, że zakończenie prowadzenia działalności gospodarczej powoduje zmianę identyfikatora z NIP na PESEL. Ministerstwo Finansów radzi: W takiej sytuacji sprawdź swój numer mikrorachunku podatkowego z PESEL i wpłacaj na niego podatki. Jeśli ponownie rozpoczniesz działalność, będziesz posługiwać się NIP i mikrorachunkiem z NIP.

Podatek z najmu - na jaki rachunek?

Ministerstwo Finansów informuje, że podatek od przychodów z najmu prywatnego, opodatkowanego ryczałtem ewidencjonowanym, trzeba wpłacać na mikrorachunek podatkowy. W zleceniu przelewu trzeba wybrać formularz PPE, a w przypadku rozliczenia rocznego - PIT-28.

Jeżeli podatnik osiągający przychody z najmu prywatnego jest przedsiębiorcą, to nawet gdy najem nie jest związany z prowadzoną przez niego działalnością, podatek powinien wpłacać na mikrorachunek z NIP.

Mandaty karne - na jaki rachunek wpłacać?

Ministerstwo Finansów wskazuje, że należności z mandatów karnych (np. za przekroczenie prędkości) oraz z mandatów za wykroczenia skarbowe (uregulowane w kodeksie karnym skarbowym), trzeba wpłacać na numer rachunku urzędu skarbowego podany na bloczku mandatowym.

Jeżeli jednak zdarzy się, że dana osoba zapłaci mandat na swój mikrorachunek podatkowy, to urząd skarbowy przeksięguje ją na właściwe konto. Czas obsługi takiej wpłaty może być jednak dłuższy - wskazuje resort finansów.

Zapłata na mikrorachunek z banku zagranicznego

Ministerstwo Finansów informuje, że numer mikrorachunku podatkowego jest zgodny ze standardem IBAN, czyli Międzynarodowym Numerem Rachunku Bankowego.

Natomiast w przypadku wpłat na rachunek urzędu skarbowego z zagranicznego banku, jeśli jest wymagane podanie kodu BIC, trzeba wpisać nr SWIFT: NBPLPLPW.

Podstawa prawna:

- art. 61b ustawy z 29 sierpnia 1997 r. Ordynacja podatkowa;

- rozporządzenie Ministra Finansów z 26 października 2022 r. w sprawie rodzajów podatków, opłat lub niepodatkowych należności budżetowych, których wpłata jest realizowana przy użyciu mikrorachunku podatkowego - Dz.U. z 2022 r. poz. 2272.

oprac. Paweł Huczko

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA