Budżet państwa na rok 2024 - założenia. PKB, inflacja, wynagrodzenia, bezrobocie

REKLAMA

REKLAMA

Na posiedzeniu 13 czerwca 2023 r. Rada Ministrów przyjęła założenia do projektu budżetu państwa na 2024 rok. Jakie poziomy inflacji, PKB, wzrostu wynagrodzeń, czy inwestycji przewiduje rząd na przyszły rok?

Budżet państwa na 2024 rok - założenia makroekonomiczne

Ministerstwo Finansów wskazuje, że w przyszłym roku polityka gospodarcza rządu będzie nakierowana na wzmacnianie potencjału polskiej gospodarki po kryzysie energetycznym wywołanym przez rosyjską agresję na Ukrainę, przy zachowaniu dbałości o stabilność zadłużenia publicznego oraz uwzględnieniu wytycznych instytucji UE. Zakłada sie, że w 2024 r. nastąpi ożywienie gospodarcze, a wzrost PKB powinien osiągnąć 3,0%.

Założenia makroekonomiczne budżetu na 2024 rok są spójne z przesłaną do Komisji Europejskiej Aktualizacją Programu Konwergencji, jednak z uwzględnieniem wpływu podwyższenia świadczenia „500+” do „800+” na gospodarkę.

- W pierwszej połowie tego roku polska gospodarka znalazła się w okresie spowolnienia, ale w najbliższych miesiącach, wraz z opadającą wyraźnie inflacją, dynamika wzrostu gospodarczego ponownie przyspieszy. W przyszłym roku wzrost gospodarczy będzie solidny, według naszej prognozy wyniesie 3,0%. Ożywienie gospodarki będzie wspierane m.in. przez znaczny wzrost inwestycji publicznych, w tym w zdolności obronne kraju, oraz wzrost dochodów gospodarstw domowych wynikający z podwyższenia świadczenia „500+” do „800+” - powiedziała minister finansów Magdalena Rzeczkowska.

REKLAMA

REKLAMA

BUDŻET

Media

Produkt Krajowy Brutto

Zdaniem rządu w 2024 r. nastąpi ożywienie gospodarcze, a wzrost PKB powinien osiągnąć 3,0%. Wpływ na to będzie miała spadająca inflacja, powrót do dodatniej dynamiki płac realnych w ujęciu całorocznym oraz polepszenie nastrojów konsumentów.

Przeciętne zatrudnienie w gospodarce narodowej

Rząd zakłada, że przeciętne zatrudnienie w gospodarce narodowej w 2023 r. będzie wyższe niż rok wcześniej o 0,5%, a w 2024 r. wzrośnie o 1,1%. Na umiarkowaną dynamikę zatrudnienia będzie oddziaływać ograniczona podaż pracy, która jest efektem procesów demograficznych.

Stopa bezrobocia

W 2023 r. oczekiwany jest niewielki wzrost stopy bezrobocia do 5,5% na koniec roku i jej spadek na koniec 2024 r. do 5,3%.

REKLAMA

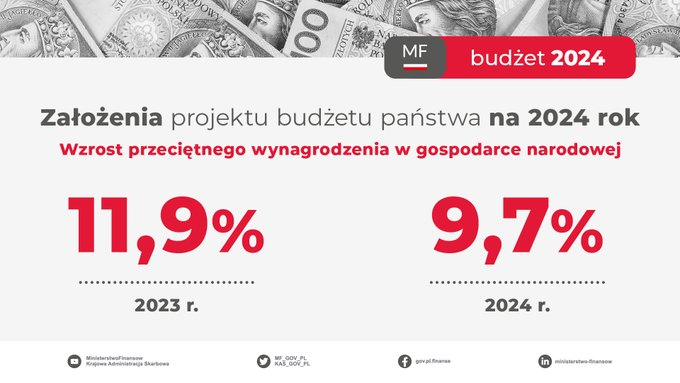

Wzrost wynagrodzeń

Rząd prognozuje, że wzrost przeciętnego wynagrodzenia w gospodarce narodowej wyniesie w 2023 r. 11,9%, a w 2024 r. 9,7%.

Eksport i import

Według prognoz rządowych w 2023 r. realne tempo wzrostu eksportu wyniesie 1,7%. W 2024 r., wraz z poprawą sytuacji gospodarczej na rynkach eksportowych, wzrost ten wyniesie 3,9%.

Z kolei realny import w 2023 r. zmniejszy się o 0,3%, przede wszystkim w efekcie spadku popytu krajowego. W 2024 r. import będzie rósł w tempie zbliżonym do eksportu (3,8%). W rezultacie, wkład eksportu netto we wzrost PKB wyniesie 1,2 pkt. proc. w 2023 r. oraz 0,2 pkt. proc. w 2024 r. W efekcie, saldo obrotów bieżących w relacji do PKB zmieni się z -3,0% PKB w 2022 r. do -1,0% PKB w 2023 r. oraz -0,5% PKB w 2024 r.

Inflacja

Rząd oczekuje, że inflacja w 2023 r. wyniesie średnio 12,0%, a w następnym roku 6,6%. Głównymi czynnikami, które będą wpływały na obniżanie się inflacji będą stabilizacja cen surowców energetycznych i żywności na rynkach światowych, relatywnie niska dynamika spożycia prywatnego w bieżącym roku oraz restrykcyjna polityka pieniężna.

Inwestycje

W 2023 r. realny wzrost nakładów brutto na środki trwałe wyniesie 1,1%. W 2024 r. nakłady brutto na środki trwałe ogółem powinny wzrosnąć o 4,4%. Wpływ na rosnącą dynamikę inwestycji będzie miało polepszenie sytuacji gospodarczej, a w dłuższym horyzoncie także oczekiwany przez rynek spadający koszt kapitału. W najbliższych latach przewidywany jest także wyraźny wzrost inwestycji publicznych, w tym zwiększenie zdolności obronnych kraju.

REKLAMA

REKLAMA