Oprocentowanie lokat i kont oszczędnościowych - koniec lipca 2023 r. Ile wynosi?

REKLAMA

REKLAMA

Oprocentowanie lokat bankowych i kont oszczędnościowych w lipcu 2023 r. jest najgorsze od niemal roku - tak wynika z danych zebranych przez HREIT.

- Średnio 6,76% na lokacie lub koncie oszczędnościowym w lipcu 2023 r.

- Banki obniżają procenty. Zniknęła oferta na 10%

- Banki mnożą wymagania od klientów. Gwiazdki pozostają w modzie

- Po wakacjach 2023 spadną stopy procentowe NBP a razem z nimi oprocentowanie depozytów?

Średnio 6,76% na lokacie lub koncie oszczędnościowym w lipcu 2023 r.

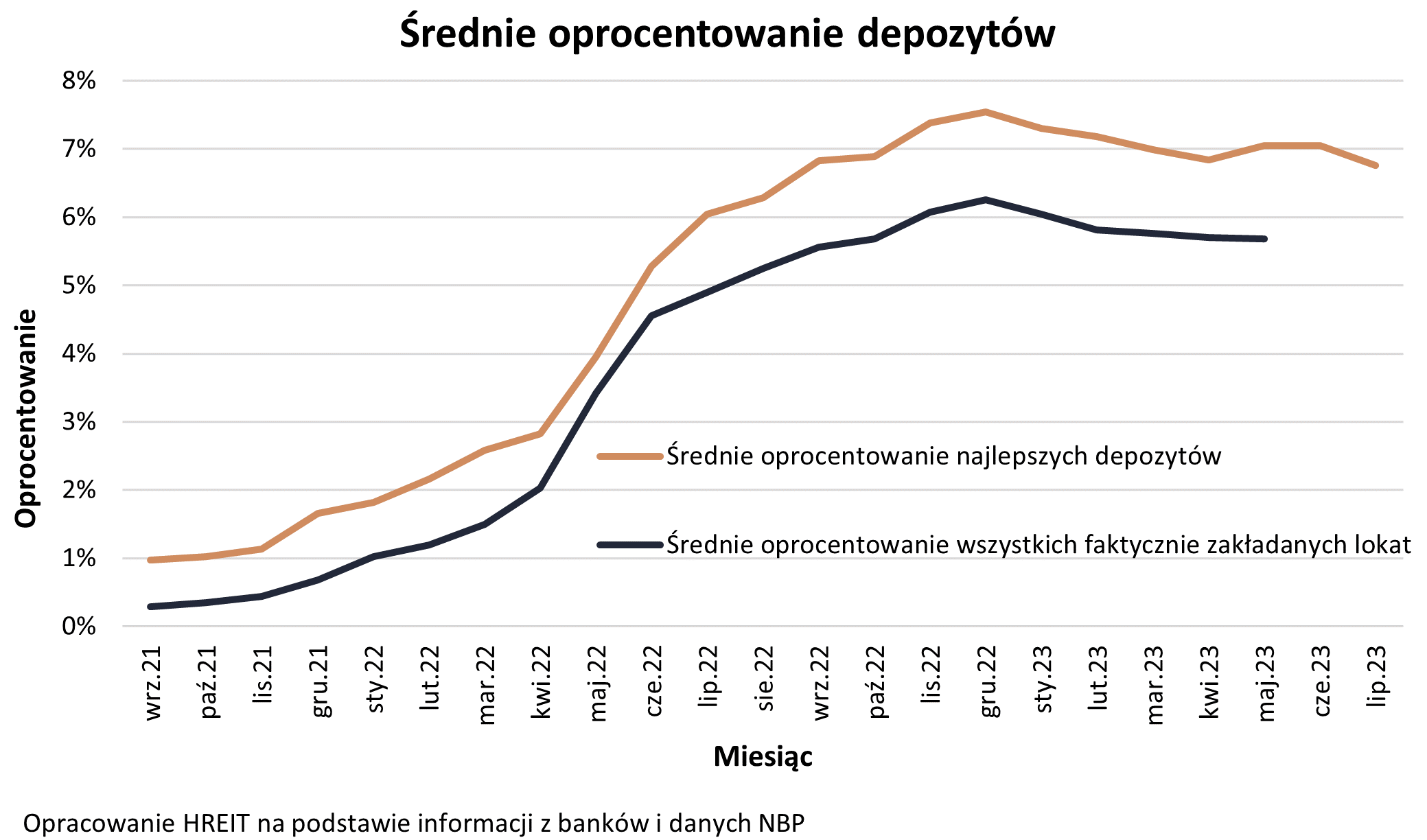

6,76% - tyle w lipcu 2023 roku wyniosło średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych – wynika z danych zebranych przez HREIT. W ciągu miesiąca spadło więc ono o 0,3 pkt. proc. Pod koniec czerwca bieżącego roku najlepsze depozyty bankowe były bowiem przeciętnie oprocentowane na 7,05%. Z oferty bankowych lokat znikają najbardziej kuszące propozycje. Są to namacalne efekty spodziewanych obniżek stóp procentowych. Te nastąpić mogą dopiero po wakacjach, ale banki już dziś zdają się do tych zmian przygotowywać.

REKLAMA

REKLAMA

Ś

HREIT - Heritage Real Estate Investment Trust

Banki obniżają procenty. Zniknęła oferta na 10%

Obserwowany w ostatnich tygodniach spadek oprocentowania najlepszych lokat i rachunków oszczędnościowych to efekt wielu zmian, które banki dokonują w swojej ofercie. Naliczyliśmy ich aż 12. Polegały one na wycofaniu produktów z promocyjnym oprocentowaniem, redukcji oferowanej stawki, skróceniu okresu lub maksymalnej kwoty, na które można założyć depozyt.

Spośród tych zmian na pierwszy rzut oka widać na przykład, że największy bank przestał kusić użytkowników aplikacji mobilnej depozytem na 10%. Okrągły procent był interesujący pomimo faktu, że naliczany był do kwoty nie większej niż 50 tys. złotych. Z oferty mogli ponadto skorzystać tylko użytkownicy aplikacji mobilnej, lokata dostępna była na 6 miesięcy, a jej zerwanie przed czasem skutkowało utratą odsetek. Do tego należało spełnić minimum jeden z trzech warunków – ustawić zlecenie stałe, nabyć dowolne ubezpieczenie lub też kupić jednostki funduszu inwestycyjnego.

Banki mnożą wymagania od klientów. Gwiazdki pozostają w modzie

Liczne, a czasami wręcz wyszukane wymagania stawiane przed osobami korzystającymi z promocyjnych depozytów, to coraz powszechniejszy standard. Czego możemy się spodziewać? Banki mogą wymagać od nas założenia konta osobistego i wyrobienia karty, przelewania wynagrodzenia, zakupu dodatkowych produktów lub aktywnego korzystania z karty lub konta. Do tego promocyjne lokaty nierzadko są kierowane jedynie do nowych klientów lub co najmniej osób, które przyniosą do banku nowe środki. Tradycyjnie promocyjne lokaty założymy ponadto na co najwyżej kilka miesięcy, a do tego trzeba sprawdzić jaką kwotę maksymalnie będziemy mogli powierzyć bankowym skarbcom.

I tak na przykład w jednej z instytucji do naszych oszczędności będzie doliczane 7,50% lub 7% w skali roku pod warunkiem wykonania kilku transakcji kartą lub BLIK-iem. Inni zaoferują nam 7-8% w skali roku, ale dopiero po wyrażeniu zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, gdy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług. Taka zgoda nie może zostać cofnięta do końca trwania lokaty.

Wśród gwiazdek znajdziemy również opłaty za prowadzenie rachunku niezbędnego do otworzenia lokaty. W jednym z banków koszt jego utrzymania wynosi aż 40 złotych. Opłaty tej można uniknąć zapewniając w okresie rozliczeniowym wpływ w wysokości co najmniej 9 tys. złotych bądź też utrzymaniu średniego miesięcznego salda na depozytach w wysokości minimum 150 tys. złotych.

REKLAMA

Są to doskonałe przykłady na to, że należy uważnie sprawdzać regulaminy promocyjnych depozytów. Jak się bowiem okazuje niejednokrotnie trzeba spełnić kilka wymagań jednocześnie, by uzyskać wysoki procent na naszym rachunku. Jeżeli nie spełnimy któregoś z nich, banki stosują oprocentowanie standardowe, które nierzadko jest znacznie niższe i wynosi np. jedynie 2% w skali roku.

Po wakacjach 2023 spadną stopy procentowe NBP a razem z nimi oprocentowanie depozytów?

To nie koniec złych informacji dla oszczędzających. Jeśli zgodnie z przewidywaniami po wakacjach dojdzie do cięcia stóp procentowych, to oznacza też spadek oprocentowania depozytów bankowych i detalicznych obligacji skarbowych. Banki mając świadomość, że sytuacja może się tak rozwinąć już od kilku miesięcy zmieniały ofertę skierowaną do oszczędzających. Na początku polegało to na oferowaniu promocyjnych depozytów na krótkie okresy. Od kilku tygodni dołączyły do tego cięcia stawek w przypadku lokat i rachunków oszczędnościowych.

Przypomnijmy, że w ramach naszego rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

| Najlepsze lokaty i rachunki oszczędnościowe | ||||||

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe |

Nest Bank | Lokata Witaj | 8,60% | 50 tys. zł | 6 miesięcy | tak | konto |

Nest Bank | Nest Konto Oszczędnościowe | 8,25% | 200 tys. zł | 90 dni | nie | konto |

VeloBank | Elastyczne Konto Oszczędnościowe | 8,00% | 400 tys. zł | 3 miesiące | tak | - |

VeloBank | Lokata Mobilna Na Start | 8,00%* | 50 tys. zł | 2 miesiące | tak | - |

mBank | Moje nowe cele | 8,00% | 50 tys. zł | 3 miesiące | nie | konto |

Inbank | Lokata Na Start | 8,00% | 50 tys. zł | 3 miesiące | tak | - |

Bank Millennium | Konto Oszczędnościowe Profit | 7,50% | bez limitu | 91 dni | tak | konto, karta/BLIK ** |

Citi Bank Handlowy | Twoja lokata | 7,10% | 20 tys. zł | 3 miesiące | nie | konto |

BFF | Lokata Facto | 7,00% | bez limitu | 12 miesięcy | nie | - |

BFF | Lokata Facto | 7,00% | bez limitu | 6 miesięcy | nie | - |

Inbank | Lokata standardowa | 7,00% | 1 mln zł | 12 miesięcy | nie | - |

Alior Bank | Konto Mega Oszczędnościowe | 7,00% | 300 tys. zł | 3 miesiące | tak | konto, karta/BLIK *** |

ING Bank Śląski | OKO | 7,00% | 200 tys. zł | 3 miesiące | tak | konto |

Bank Pekao | Konto oszczędnościowe | 7,00% | 100 tys. zł | 6 miesięcy | tak | konto |

Santander Consumer Bank | Rachunek oszczędnościowy | 7,00% | 50 tys. zł | do 23.08.2023 | nie | - |

Santander | Lokata mobilna | 7,00% | 20 tys. zł | 4 miesiące | nie | konto |

Bank Pocztowy | Lokata w Porządku | 7,00% **** | 20 tys. zł | 3 miesiące | nie | konto |

BOŚ | Ekolokata Promocyjna | 6,80% | 500 tys. zł | 12 miesięcy | nie | konto |

mBank | Rachunek oszczędnościowy | 6,80% | 500 tys. zł | 90 dni | tak | konto |

Citi Bank Handlowy | Lokata na nowe środki | 6,70% | 500 tys. zł | 3 miesiące | nie | konto |

Toyota Bank PL | Lokata Plus | 6,60% | 10 x 40 tys. zł | 6 miesięcy | nie | konto |

Bank Millennium | Lokata Horyzont Zysku | 6,50% | bez limitu | 6 miesięcy | tak | konto |

BOŚ | Lokata na Nowe Środki | 6,50% | 500 tys. zł | 12 miesięcy | tak | konto |

Toyota Bank PL | Lokata Standard | 6,50% | 10 x 40 tys. zł | 6 miesięcy | nie | - |

Santander Consumer Bank | Lokata online Nowe Środki | 6,50% | 400 tys. zł | 6 miesięcy | tak | - |

PKO BP | Lokata na nowe środki dla klientów Bankowości Osobistej i Bankowości Prywatnej | 6,50% | 200 tys. zł | 12 miesięcy | tak | konto ***** |

BNP Paribas | Lokata na Nowe Środki | 6,10% | bez limitu | 12 miesięcy | tak | konto |

Alior Bank | Lokata terminowa | 6,00% | 200 tys. zł | 182 dni | tak | konto |

PKO BP | Lokata na nowe środki | 6,00% | 200 tys. zł | 12 miesięcy | tak | konto |

Bank Pekao | Lokata z Żubrem V | 6,00% | 50 tys. zł | 6 miesięcy | nie | konto |

Santander | Lokata wakacyjna | 6,00% | 50 tys. zł | 3 miesiące | nie | konto |

Credit Agricole | Lokata na nowe pieniądze | 5,50% | 50 tys. zł | 12 miesięcy | tak | konto ****** |

Credit Agricole | Lokata na nowe pieniądze | 5,25% | 50 tys. zł | 180 dni | tak | konto |

Aion Bank | Aion (light) Oszczędności | 5,00% | bez limitu | do 31.07.2023 | nie | aplikacja mobilna |

BNP Paribas | Lokata Gomobile | 5,00% | 50 tys. zł | 5 miesięcy | nie | konto |

|

|

|

|

|

|

|

*Należy wyrazić zgody marketingowe ** Co miesiąc należy kilkukrotnie przeprowadzić transakcję z wykorzystaniem karty płatniczej lub BLIK-a ***Co miesiąc należy kilkukrotnie przeprowadzić transakcję z wykorzystaniem karty płatniczej ****Należy wyrazić zgody marketingowe ***** Opłata za konto 40 zł, chyba że: wpływ na konto min. 9 tys. zł lub średnie saldo depozytów 150 tys. złotych ******By uniknąć opłat za konto należy zapewnić wpływ minimum 1 tys. złotych oraz co najmniej 1 transakcję kartą lub BLIK-iem Opracowanie HREIT na podstawie ankiet (termin nadsyłania informacji 21.07.2023) i stron internetowych banków | ||||||

Oskar Sękowski, Bartosz Turek, HRE Investment Trust

REKLAMA

REKLAMA