Oprocentowanie najlepszych lokat i kont oszczędnościowych - koniec sierpnia 2023 [Tabela]

REKLAMA

REKLAMA

Jakie oprocentowanie oferują banki pod koniec sierpnia 2023 r.. na lokatach i kontach oszczędnościowych? Czy jeszcze warto oszczędzać w ten sposób? Jak informuje HRE Investment Trust oferta depozytowa banków pogarsza się od końca 2022 roku. Obecnie banki zaczynają się już przygotowywać na obniżki stóp procentowych przez Radę Polityki Pieniężnej.

- 6,73% - średnie oprocentowanie depozytów

- 8% na lokacie? Tylko z dodatkowymi produktami i z limitami

- Banki stawiają coraz bardziej wyszukane wymagania. Trzeba wczytać się w "gwiazdki"

- Śpieszmy się cieszyć lokatami

6,73% - średnie oprocentowanie depozytów

6,73% - tyle w sierpniu 2023 roku wyniosło średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych – wynika z danych zebranych przez HREIT. W ciągu miesiąca spadło więc ono kosmetycznie (o 0,03 pkt. proc.). Zmiana ta wpisuje się jednak w trend trwający od końcówki ubiegłego roku. Średnie oprocentowanie najlepszych lokat jeszcze w grudniu 2022 roku przekraczało bowiem 7,5%. Dziś jest to o ponad 0,8 pkt. proc. mniej. Takie są namacalne efekty najpierw kresu podwyżek stóp procentowych, a teraz spodziewanych rychłych cięć kosztu pieniądza w Polsce.

REKLAMA

REKLAMA

8% na lokacie? Tylko z dodatkowymi produktami i z limitami

Efekt jest taki, że dziś chcąc w banku zarobić ponad 8% musimy zgodzić się na zakup dodatkowego produktu. Przykład? Założenie depozytu z oprocentowaniem na poziomie 8,25% jest możliwe przy jednoczesnym zakupie jednostek funduszy inwestycyjnych albo dostaniemy nawet 9,5%, ale jeśli założymy konto i kartę kredytową i aktywnie z niej będziemy korzystali.

Takich produktów nie uwzględniamy w naszym zestawieniu promocyjnych depozytów, ale warto mieć świadomość ich istnienia. Przypomnijmy, że w ramach naszego rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Na ile więc możemy liczyć bez dokonywania dodatkowych inwestycji lub zaciągania kredytu w banku? Promocyjne depozyty pozwalają liczyć na odsetki rzędu co najwyżej 7,5-8% w skali roku. Standardowo w ofertach tych spotkać możemy się z limitami – maksymalnej kwoty i co najwyżej kilkumiesięcznego okresu obowiązywania wyższego oprocentowania, po którym oferta stanie się co najwyżej średnio atrakcyjna. Bank poprosi nas też przeważnie o korzystanie z dodatkowych produktów. Najczęściej promocyjne lokaty są ponadto kierowane do nowych klientów lub przynajmniej osób, które do banku przyniosą nowe środki.

Banki stawiają coraz bardziej wyszukane wymagania. Trzeba wczytać się w "gwiazdki"

To jednak nie wszystkie „gwiazdki”, które banki mogą zastosować przy tworzeniu promocji. Coraz częściej spotkać możemy się z tym, że wymagane będzie od nas regularne zasilanie konta i aktywne korzystanie usług płatniczych (karta lub BLIK). Aby proponować nam inne produkty, banki coraz częściej wymagają też, aby osoby korzystające z promocyjnych depozytów udzielały zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, gdy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

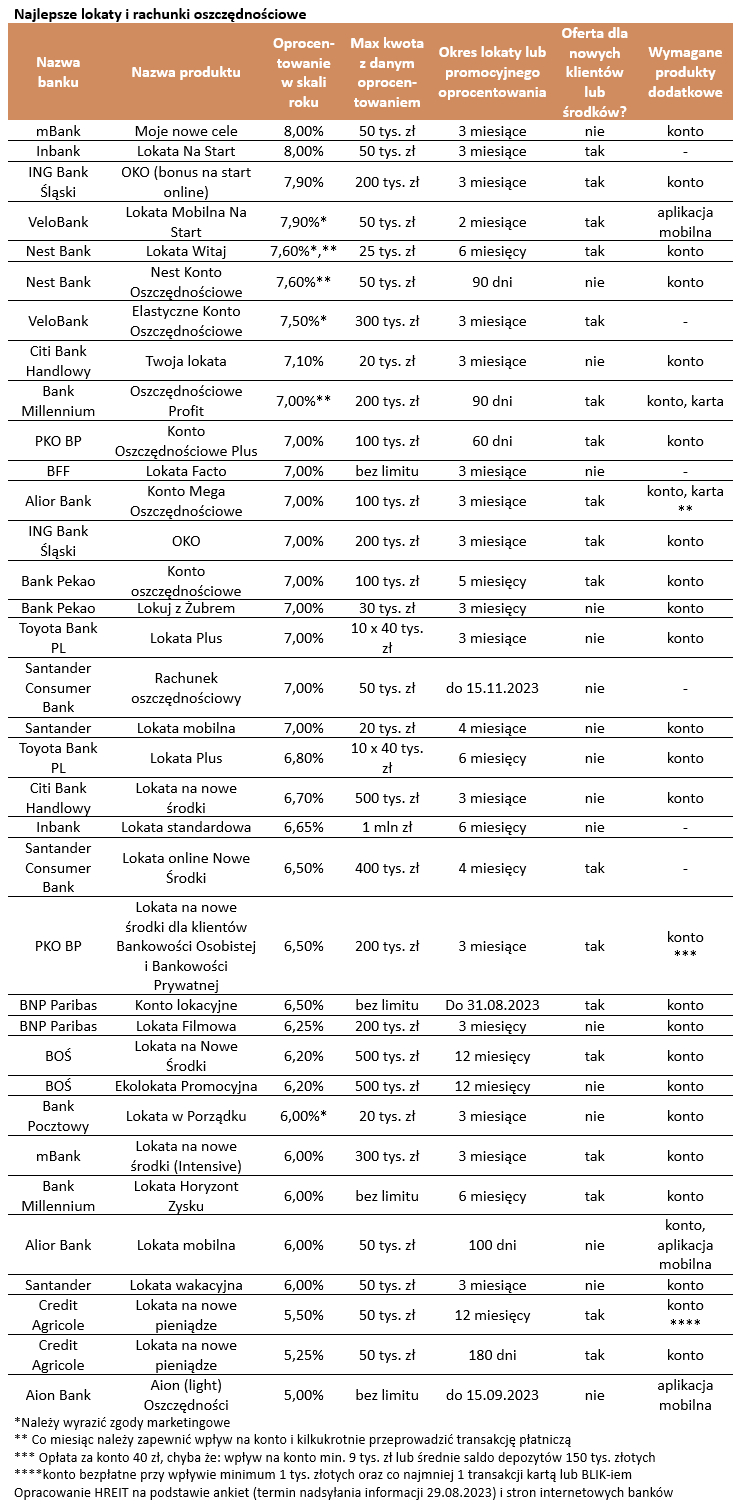

| Najlepsze lokaty i rachunki oszczędnościowe | ||||||

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe |

mBank | Moje nowe cele | 8,00% | 50 tys. zł | 3 miesiące | nie | konto |

Inbank | Lokata Na Start | 8,00% | 50 tys. zł | 3 miesiące | tak | - |

ING Bank Śląski | OKO (bonus na start online) | 7,90% | 200 tys. zł | 3 miesiące | tak | konto |

VeloBank | Lokata Mobilna Na Start | 7,90%* | 50 tys. zł | 2 miesiące | tak | aplikacja mobilna |

Nest Bank | Lokata Witaj | 7,60%*,** | 25 tys. zł | 6 miesięcy | tak | konto |

Nest Bank | Nest Konto Oszczędnościowe | 7,60%** | 50 tys. zł | 90 dni | nie | konto |

VeloBank | Elastyczne Konto Oszczędnościowe | 7,50%* | 300 tys. zł | 3 miesiące | tak | - |

Citi Bank Handlowy | Twoja lokata | 7,10% | 20 tys. zł | 3 miesiące | nie | konto |

Bank Millennium | Oszczędnościowe Profit | 7,00%** | 200 tys. zł | 90 dni | tak | konto, karta |

PKO BP | Konto Oszczędnościowe Plus | 7,00% | 100 tys. zł | 60 dni | tak | konto |

BFF | Lokata Facto | 7,00% | bez limitu | 3 miesiące | nie | - |

Alior Bank | Konto Mega Oszczędnościowe | 7,00% | 100 tys. zł | 3 miesiące | tak | konto, karta ** |

ING Bank Śląski | OKO | 7,00% | 200 tys. zł | 3 miesiące | tak | konto |

Bank Pekao | Konto oszczędnościowe | 7,00% | 100 tys. zł | 5 miesięcy | tak | konto |

Bank Pekao | Lokuj z Żubrem | 7,00% | 30 tys. zł | 3 miesięcy | nie | konto |

Toyota Bank PL | Lokata Plus | 7,00% | 10 x 40 tys. zł | 3 miesiące | nie | konto |

Santander Consumer Bank | Rachunek oszczędnościowy | 7,00% | 50 tys. zł | do 15.11.2023 | nie | - |

Santander | Lokata mobilna | 7,00% | 20 tys. zł | 4 miesiące | nie | konto |

Toyota Bank PL | Lokata Plus | 6,80% | 10 x 40 tys. zł | 6 miesięcy | nie | konto |

Citi Bank Handlowy | Lokata na nowe środki | 6,70% | 500 tys. zł | 3 miesiące | nie | konto |

Inbank | Lokata standardowa | 6,65% | 1 mln zł | 6 miesięcy | nie | - |

Santander Consumer Bank | Lokata online Nowe Środki | 6,50% | 400 tys. zł | 4 miesięcy | tak | - |

PKO BP | Lokata na nowe środki dla klientów Bankowości Osobistej i Bankowości Prywatnej | 6,50% | 200 tys. zł | 3 miesiące | tak | konto *** |

BNP Paribas | Konto lokacyjne | 6,50% | bez limitu | Do 31.08.2023 | tak | konto |

BNP Paribas | Lokata Filmowa | 6,25% | 200 tys. zł | 3 miesięcy | nie | konto |

BOŚ | Lokata na Nowe Środki | 6,20% | 500 tys. zł | 12 miesięcy | tak | konto |

BOŚ | Ekolokata Promocyjna | 6,20% | 500 tys. zł | 12 miesięcy | nie | konto |

Bank Pocztowy | Lokata w Porządku | 6,00%* | 20 tys. zł | 3 miesiące | nie | konto |

mBank | Lokata na nowe środki (Intensive) | 6,00% | 300 tys. zł | 3 miesiące | tak | konto |

Bank Millennium | Lokata Horyzont Zysku | 6,00% | bez limitu | 6 miesięcy | tak | konto |

Alior Bank | Lokata mobilna | 6,00% | 50 tys. zł | 100 dni | nie | konto, aplikacja mobilna |

Santander | Lokata wakacyjna | 6,00% | 50 tys. zł | 3 miesiące | nie | konto |

Credit Agricole | Lokata na nowe pieniądze | 5,50% | 50 tys. zł | 12 miesięcy | tak | konto **** |

Credit Agricole | Lokata na nowe pieniądze | 5,25% | 50 tys. zł | 180 dni | tak | konto |

Aion Bank | Aion (light) Oszczędności | 5,00% | bez limitu | do 15.09.2023 | nie | aplikacja mobilna |

*Należy wyrazić zgody marketingowe ** Co miesiąc należy zapewnić wpływ na konto i kilkukrotnie przeprowadzić transakcję płatniczą *** Opłata za konto 40 zł, chyba że: wpływ na konto min. 9 tys. zł lub średnie saldo depozytów 150 tys. złotych ****konto bezpłatne przy wpływie minimum 1 tys. złotych oraz co najmniej 1 transakcji kartą lub BLIK-iem Opracowanie HREIT na podstawie ankiet (termin nadsyłania informacji 29.08.2023) i stron internetowych banków | ||||||

REKLAMA

Śpieszmy się cieszyć lokatami

Jeśli ponadto wierzyć prognozom, to już niebawem stopy procentowe zaczną w Polsce spadać. Jeśli tak faktycznie się stanie, to oznacza to też spadek oprocentowania depozytów bankowych i detalicznych obligacji skarbowych. Banki obserwując zmiany i prognozy rynkowe już od co najmniej kilkunastu miesięcy dostosowywały ofertę skierowaną do oszczędzających. Na początku polegało to na oferowaniu promocyjnych depozytów na krótsze okresy. Od kilku miesięcy do tego repertuaru dołączyły cięcia stawek w przypadku lokat i rachunków oszczędnościowych i jeśli nie stanie się nic nieoczekiwanego, to moda ta jeszcze trochę potrwa.

Bartosz Turek, główny analityk HRE Investment Trust

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA