Nowe dowody osobiste - co zmieni się w praktyce?

REKLAMA

REKLAMA

- Czym nowy dowód osobisty różnić będzie się od „starego”?

- Jak brak adresu zameldowania wpłynie na codzienne życie?

- Czy każdy musi wymienić dowód na nowy?

- Jak wyrobić nowy dowód?

Nowa ustawa o dowodach osobistych, z dnia 6 sierpnia 2010 r. (dalej: ustawa), zastąpi dotychczasowe regulacje w tym zakresie zawarte w ustawie z dnia 10 kwietnia 1974 r. o ewidencji ludności i dowodach osobistych. Choć jak widać ustawa datowana jest na 2010 rok i przewidziane nią regulacje miały pierwotnie obowiązywać już od 1 stycznia 2011 roku, to ostatecznie jej wejście w życie nastąpi dopiero w najbliższych dniach, a dokładnie 1 marca 2015 roku. W tym dniu zaczną obowiązywać również nowe regulacje dotyczące ewidencji ludności i aktów stanu cywilnego, a także związany z nimi System Rejestrów Państwowych Źródło.

REKLAMA

REKLAMA

Czym nowy dowód osobisty różnić będzie się od „starego”?

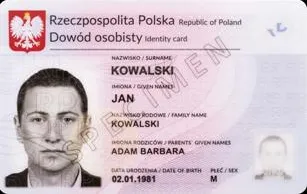

W nowych dowodach zrezygnowano z zamieszczenia tych danych, które nie są niezbędne, jak również tych, które zależne są jedynie od subiektywnej oceny posiadacza – np. kolor oczu czy wzrost. Wzór nowego dowodu nie przewiduje miejsca na zeskanowany podpis, a także – co wzbudza największe kontrowersje – adres zameldowania. Natomiast nowa informacja, jaka pojawi się w dokumencie, to określenie obywatelstwa posiadacza.

Co ważne, zgodnie z wprowadzaną ustawą, znaczenie prawne straci również wskazanie adresu zameldowania w „starych” dowodach osobistych, wydanych na podstawie dotychczasowej ustawy z dnia 10 kwietnia 1974 r. o ewidencji ludności i dowodach osobistych. Zgodnie bowiem z nową regulacją, od dnia 1 marca 2015 roku adres miejsca zameldowania zamieszczony w „starym” dowodzie osobistym nie potwierdza adresu miejsca zameldowania (art. 89 ust. 1 ustawy).

REKLAMA

Wprowadzone rozwiązanie wprowadza zatem ujednolicenie jeżeli chodzi o wskazanie w dowodzie adresu zameldowania – nowe dowody nie posiadają go wcale, natomiast stare dowody pozostają w tym zakresie bez znaczenia prawnego.

Powyższe jest jednym z pierwszych kroków w związku z planowanym na 2016 rok zniesieniem obowiązku meldunkowego.

Dowody osobiste 2015 - zabezpieczenia

Jak brak adresu zameldowania wpłynie na codzienne życie?

Adres zameldowania wskazany w dowodzie osobistym był wykorzystywany nie tylko przy załatwianiu spraw przed organami administracji publicznej, ale też w banku czy urzędzie pocztowym. W związku z brakiem wskazania tego adresu w nowym wzorze dowodu, jak i z faktem, że zgodnie z prawem od dnia 1 marca 2015 roku adres miejsca zameldowania zamieszczony w „starym” dowodzie osobistym nie potwierdza adresu miejsca zameldowania, podmioty nie posiadające dostępu do rejestrów publicznych będą musiały w tym zakresie opierać się na oświadczeniach osób.

Banki zapowiadają pozyskiwanie danych o adresie z pisemnych oświadczeń klientów banków, potwierdzonych własnoręcznym podpisem. Dla klientów nie powinno to zatem stanowić żadnego problemu.

Jeżeli zaś chodzi o odbiór przesyłek pocztowych, komplikacje mogą pojawić się jedynie przy odbiorze przesyłek na poczcie przez osobę wspólnie z adresatem zamieszkującą. W tym wypadku konieczne będzie złożenie oświadczenia ze wskazaniem osoby lub osób, które adresat upoważni do odbioru przesyłek czy przekazów pocztowych. W przypadku zaś odbioru przesyłki przez adresata, nie będzie z tym problemu, bowiem poczta zweryfikuje jego imię i nazwisko, zaś zgodnie z ustawą prawo pocztowe adresat odbiera przesyłkę pod adresem wskazanym przez nadawcę, a nie pod adresem zameldowania.

Planowane odejście od obowiązku meldunkowego i związany z tym brak uwidocznienia miejsca zameldowania w nowych dowodach osobistych należy ocenić pozytywnie. Adres miejsca zameldowania już od dawna traci na znaczeniu w codziennym życiu, na co nie bez wpływu pozostaje niesłabnący wzrost migracji ludności powodujący zmiany miejsca zamieszkania, bez uwidocznienia zmiany w zakresie meldunku. Również przepisy prawa cywilnego odnoszą się do miejsca zamieszkania osoby, uzależniając chociażby właściwość sądu od miejsca zamieszkania osoby, czy też uzależniając skuteczne wszczęcie postępowania sądowego od wskazania miejsca zamieszkania (a nie zameldowania) przeciwnika.

Czy każdy musi wymienić dowód na nowy?

Zgodnie z art. 88 ustawy, dowody osobiste wydane przed dniem 1 marca 2015 r. zachowują ważność do upływu terminów w nich określonych. Nie ma więc konieczności, by od razu wymieniać „stary” dowód na nowy. Warto zaznaczyć, że pomimo, iż nowe przepisy nie przewidują już wydawania dowodów osobistych bez terminu ważności, to „stare” dowody wydane bezterminowo zachowają swą ważność.

Co ważne, z dniem wejścia w życie nowych przepisów, zmiana adresu miejsca zameldowania posiadacza „starego” dowodu osobistego nie będzie stanowić podstawy do jego wymiany. Będzie można zatem bez przeszkód nadal posługiwać się dotychczasowym dowodem, pomimo zmiany adresu zameldowania – aż do czasu utraty jego terminu ważności.

Podyskutuj o tym na naszym FORUM

Jak wyrobić nowy dowód?

Procedura wydania nowego dowodu osobistego uległa uproszczeniu, bowiem wniosek o wydanie dowodu osobistego będzie można złożyć w organie dowolnej gminy na terytorium Rzeczypospolitej Polskiej, w formie pisemnej lub w formie dokumentu elektronicznego. Zdjęcie w nowym dowodzie nie będzie ukazywać jak dotychczas prawego profilu twarzy, lecz twarz w pozycji frontalnej, w sposób analogiczny do zdjęć zamieszczanych w aktualnie wydawanych paszportach.

Wydanie dowodu osobistego na podstawie nowej ustawy nie podlega opłacie, a wniosek należy złożyć co najmniej 30 dni przed upływem terminu ważności dowodu osobistego lub niezwłocznie – w przypadku zaistnienia innych przyczyn obligujących posiadacza do wyrobienia dokumentu. Dowód należy odebrać co do zasady osobiście, w siedzibie organu gminy, w którym został złożony wniosek.

Agnieszka Hervy, aplikant radcowski, Kancelaria Prawna ARKANA

REKLAMA

REKLAMA