Ministerstwo Finansów nieźle egzekwuje podatki - raport NIK

REKLAMA

REKLAMA

- Zaległości podatkowe

- Monitoring i miękka egzekucja

- Zmiany prawne i organizacyjne

- Uwagi końcowe i wnioski

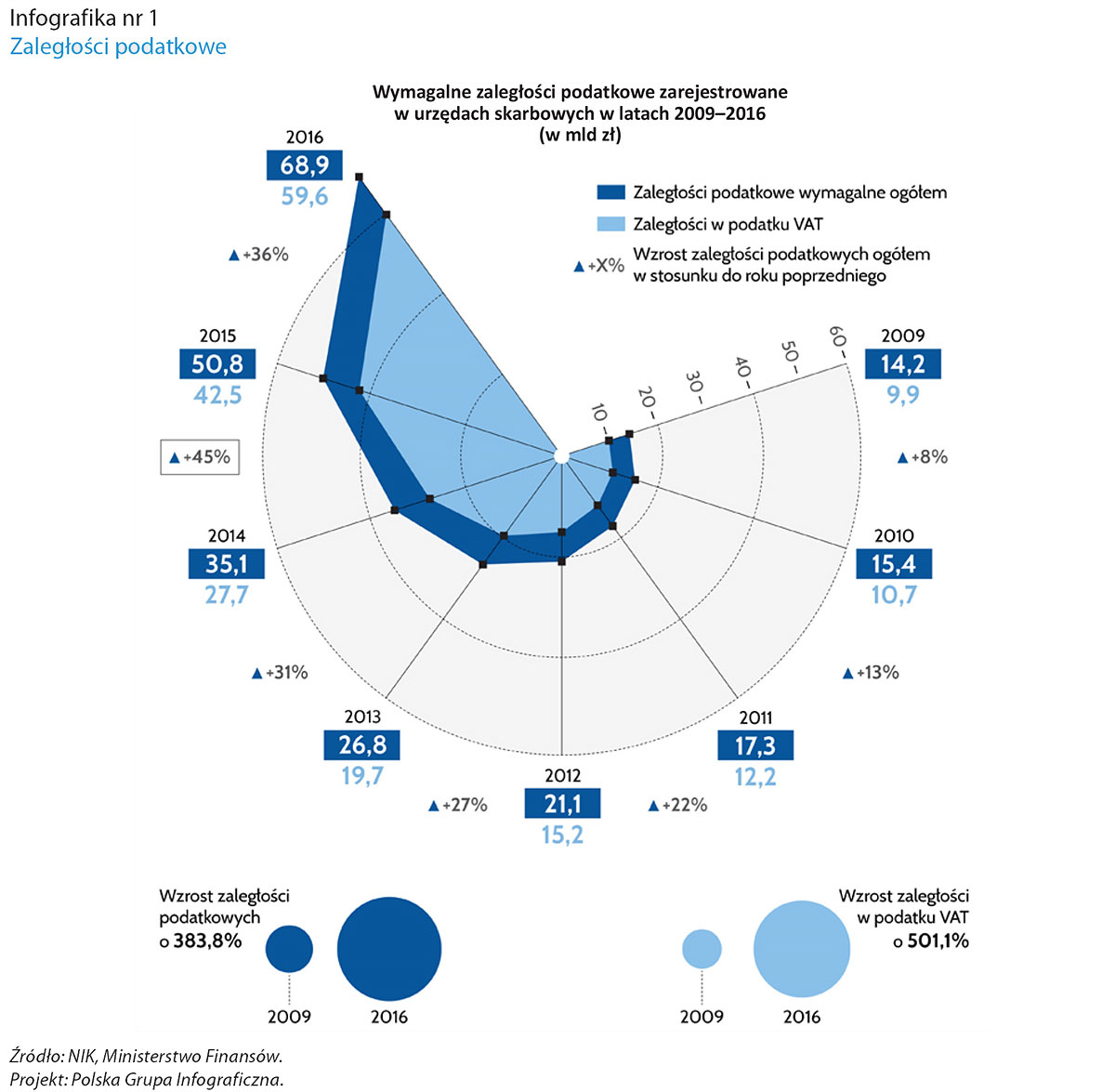

Zaległości podatkowe

Odnotowane w urzędach skarbowych zaległości podatkowe wymagalne wyniosły - według stanu na koniec 2016 r. - 68,9 mld zł (wzrost o 35,7% wobec końca 2015 r. i o 96,2% wobec końca 2014 r.).

REKLAMA

REKLAMA

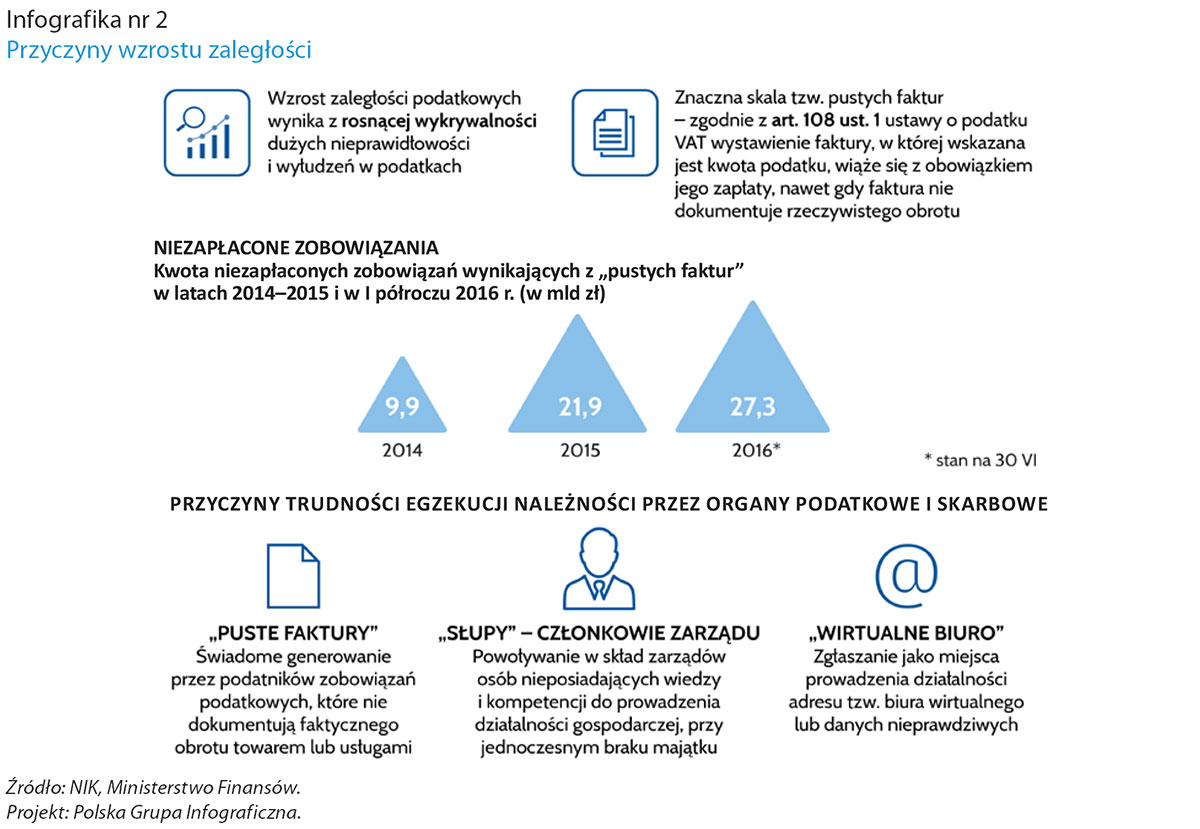

Należności wynikające z wydanych decyzji od podmiotów uczestniczących w oszustwach podatkowych są trudne do wyegzekwowania, szczególnie od zobowiązanych, którzy jako miejsce prowadzenia działalności wskazują tzw. „wirtualne biura”, a także podmiotów, które nie ujawniły w Krajowym Rejestrze Sądowym aktualnej siedziby lub zgłosiły nieprawdziwe dane. NIK już wcześniej wskazywała na konieczność skutecznych działań organów podatkowych i skarbowych, by zmniejszyć liczbę popełnianych przestępstw i w efekcie wartość zaległości podatkowych.

REKLAMA

Na zmniejszenie skuteczności egzekucji zaległości podatkowych wpływ miały również brak płynności finansowej części podmiotów gospodarczych, a także wzrost liczby zobowiązanych nieposiadających składników majątkowych podlegających egzekucji, wykonujących działalność przy użyciu maszyn i urządzeń nie stanowiących ich własności. W badanej przez NIK próbie 135 zaległości na kwotę ogółem 475,3 mln zł odzyskano zaledwie 1,16% zaległości.

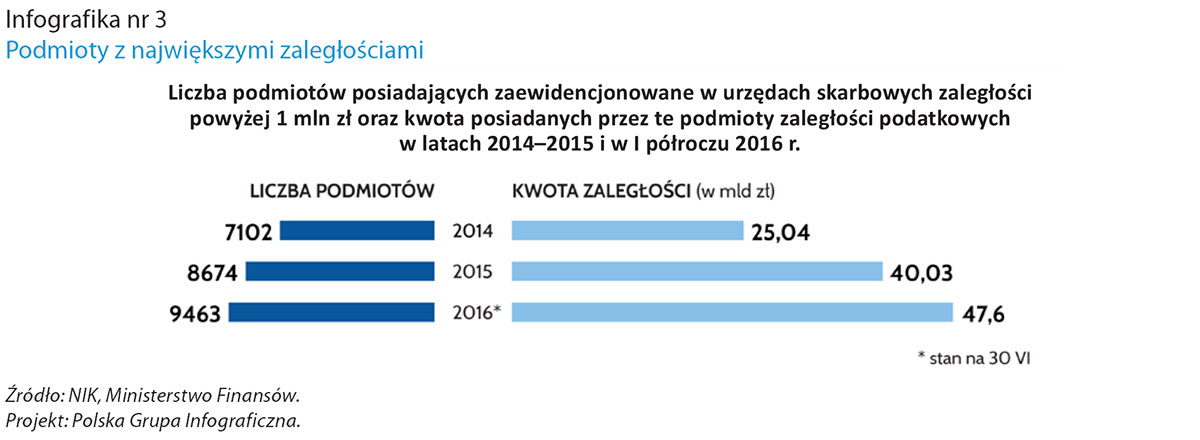

Niekorzystnym zjawiskiem jest wzrost liczby i kwoty zaległości podmiotów posiadających zaległości przekraczające 1 mln zł. Na 30 czerwca 2016 r. w urzędach skarbowych figurowało 9.463 zobowiązanych winnych Państwu 47.627,7 mln zł (80,1% łącznej kwoty zaległości wymagalnych na ten dzień).

Sprawdź: INFORLEX SUPERPREMIUM

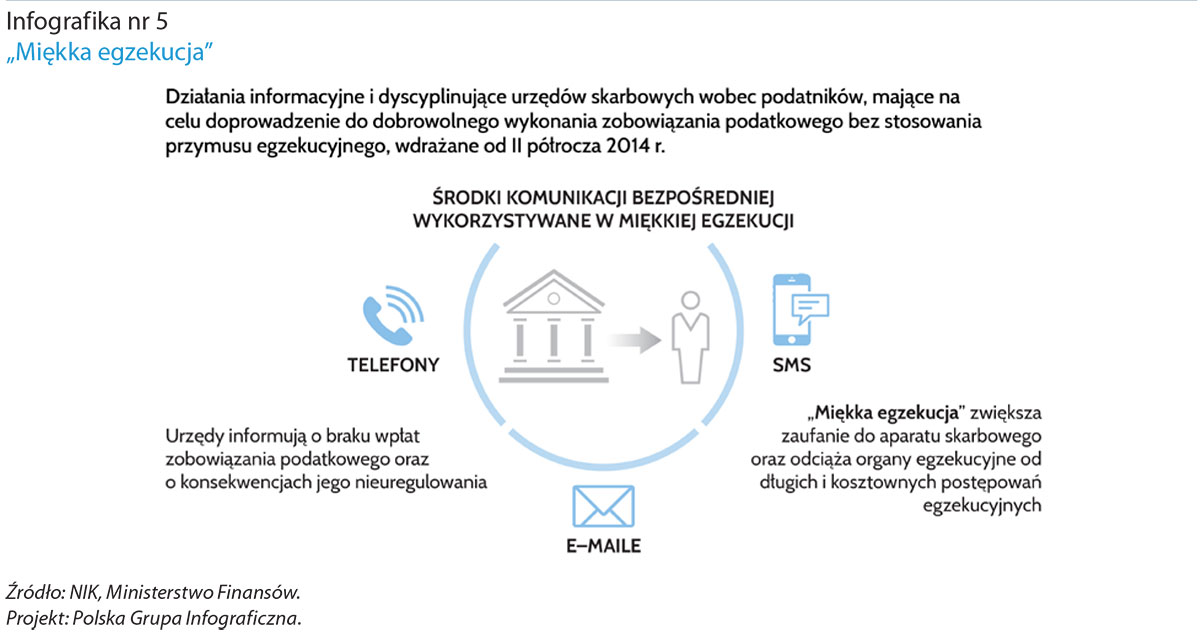

Monitoring i miękka egzekucja

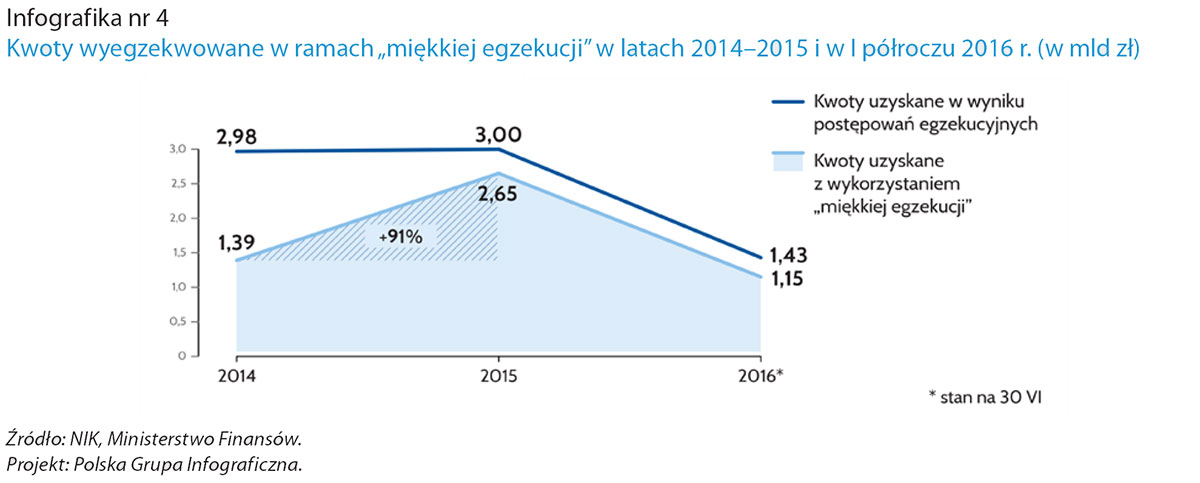

Minister Finansów rzetelnie monitorował zaległości podatkowe. Dzięki wdrożonym przez Ministra Finansów zmianom nastąpił wzrost wielkości wyegzekwowanych zaległości podatkowych, a także zwiększanie poziomu dobrowolnych wpłat podatku w drodze tzw. „miękkiej egzekucji”.

Należy podkreślić, że „miękka egzekucja” jest przyjazna dla podatników, zwiększa zaufanie do organów podatkowych i odciąża organy egzekucyjne od prowadzenia postępowań egzekucyjnych, które są długotrwałe i kosztowne dla obu stron.

Zmiany prawne i organizacyjne

Minister Finansów wprowadził zmiany legislacyjne, systemowe i organizacyjne w celu usprawnienia i zwiększenia skuteczności egzekucji. Powołanie w 2014 r. komórek wierzycielskich, a także Centrum Kompetencyjnego Spraw Wierzycielskich i Centrum Kompetencyjnego Egzekucji Administracyjnej, usprawniło proces zarządzania zaległościami.

Naczelnicy urzędów skarbowych zostali odciążeni od wykonywania niektórych zadań, zapewniono im elektroniczny dostęp do bazy danych ksiąg wieczystych, wprowadzane są zasady elektronicznego przekazywania dokumentów pomiędzy organami egzekucyjnymi i dokonywania doręczeń z użyciem środków komunikacji elektronicznej. Wdrożona w czerwcu 2016 r. aplikacja „Mobilny poborca” służy poprawie organizacji pracy poborców skarbowych w terenie. Na 1 stycznia 2018 r. planuje się wdrożenie procedury licytacji elektronicznej z ruchomości. Celem tych działań jest zmniejszenie pracochłonności i lepsze wykorzystanie zasobów ludzkich.

Skontrolowane urzędy skarbowe prowadziły egzekucję zobowiązań podatkowych z poszanowaniem praw podatników, traktując zobowiązanych jednakowo. Przy stosowaniu środków egzekucyjnych brano pod uwagę zarówno korzyści z egzekucji, jak też dolegliwość, koszty i skutki społeczne stosowania środków egzekucyjnych, zwłaszcza egzekucji z ruchomości i nieruchomości.

Postępowania te nie zawsze jednak gwarantowały zabezpieczenie interesów Skarbu Państwa. Znikoma była liczba sprzedaży ruchomości i nieruchomości, niewielkie były efekty zabezpieczenia zobowiązania na majątku podatnika i stosowania hipoteki oraz zastawu skarbowego, a także odpowiedzialności subsydiarnej (członków zarządu spółek kapitałowych). Zdaniem NIK należy zwiększyć kompetencje pracowników urzędów skarbowych i gotowość do stosowania dostępnych instrumentów prawnych w celu wzmocnienia ochrony interesów Skarbu Państwa.

W czterech urzędach skarbowych stwierdzono nieprawidłowości dotyczące zaległości z przedziału 20-100 tys. zł (w tym dwadzieścia na kwotę 816,8 tys. zł, co stanowi ok. jednej piątej liczby i kwoty badanych spraw). Nieprawidłowości polegały na opóźnieniach we wszczęciu postępowania podatkowego, zwłoce lub niepodejmowaniu wszystkich czynności, zmierzających do ustalenia majątku dłużników oraz na niewyczerpaniu wszystkich środków egzekucyjnych. W próbie 45 zaległości powyżej 1 mln zł z opóźnieniem wszczęto trzy postępowania w celu ustalenia odpowiedzialności za zobowiązania podatkowe członków zarządu spółek kapitałowych na łączną kwotę 28,1 mln zł. Opóźnienia te nie wpłynęły jednak na skuteczność egzekucji, gdyż zobowiązani nie posiadali majątku mogącego być przedmiotem egzekucji.

NIK nie stwierdziła przypadków umorzenia postępowania egzekucyjnego w wyniku nieprawidłowych działań kontrolowanych urzędów.

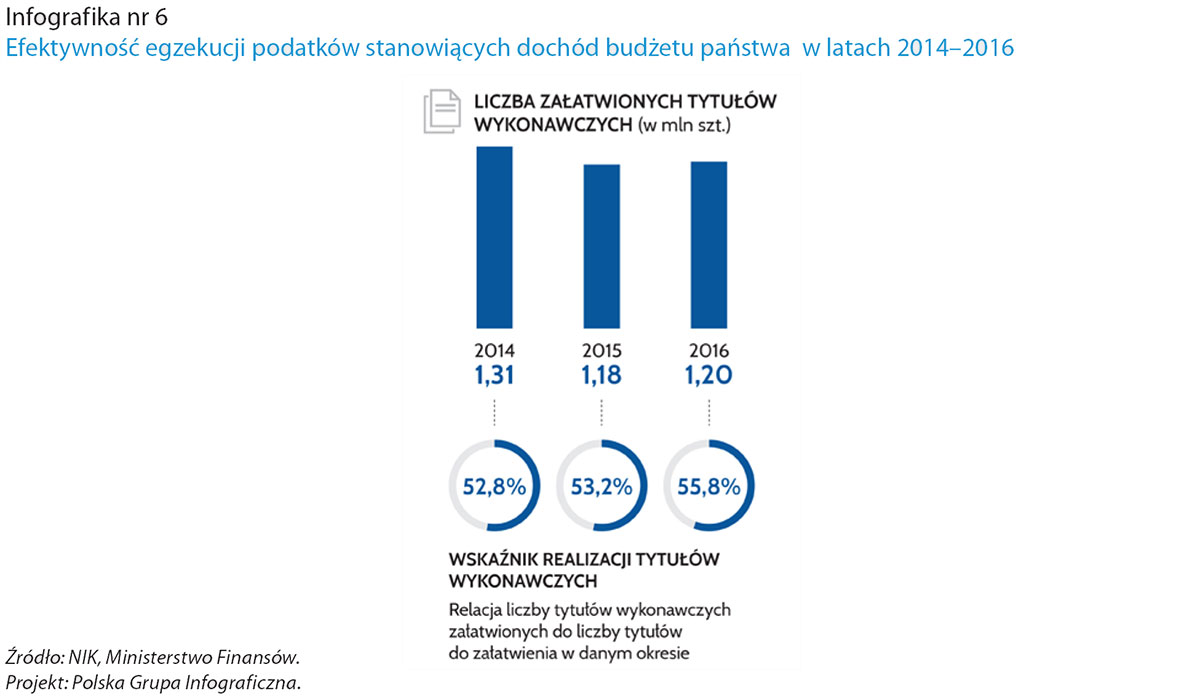

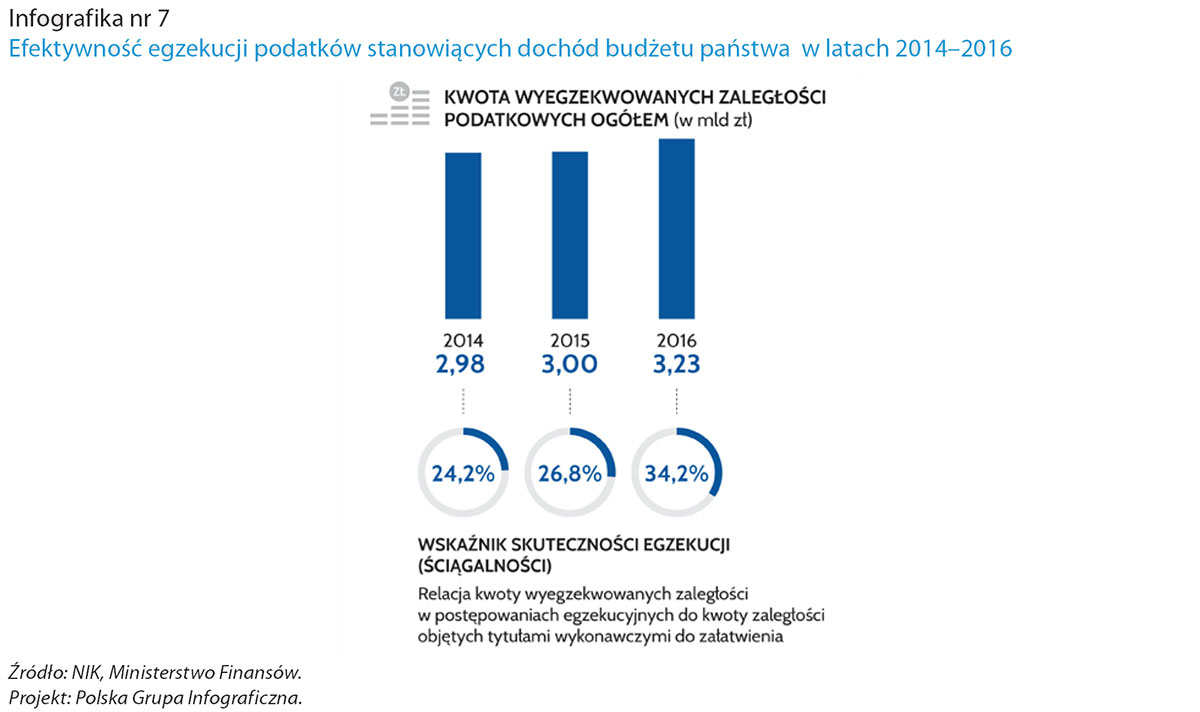

Ogólnie wskaźnik skuteczności egzekucji zaległości podatkowych (ściągalności), tj. relacja kwoty wyegzekwowanych zaległości w postępowaniach egzekucyjnych do kwoty zaległości objętych tytułami wykonawczymi do załatwienia, wyniósł 26,8% w 2015 r. i był wyższy o 2,6 punktu procentowego od wykonania w 2014 r. W 2016 r. wskaźnik skuteczności wyniósł 34,2% i był wyższy o 7,4 punktu procentowego od wykonania w 2015 r. Wzrost wartości wskaźnika skuteczności egzekucji związany był głównie z działaniami organów egzekucyjnych, mającymi na celu obniżenie kwoty zaległości objętych egzekucją administracyjną.

W urzędach skarbowych stwierdzono problemy, wynikające z używania niewydolnych systemów teleinformatycznych.

Dotyczyły one dokonywania elektronicznych zajęć rachunków bankowych z użyciem systemu teleinformatycznego OGNIVO udostępnionego we wrześniu 2016 r. Tym samym nie zapewniono realizacji przepisu art. 86b ustawy o postępowaniu egzekucyjnym w administracji dotyczącego zajęć rachunków bankowych przeprowadzanych w ten sposób. Ponadto w niewielkim zakresie realizowano obowiązek zawarty w art. 55a tej ustawy w sprawie składania do sądu wniosku o wpisanie do Krajowego Rejestru Sądowego danych nt. egzekucji w przypadku nieuregulowania zaległości w ciągu 60 dni od daty wszczęcia egzekucji, mimo że przepis nie dopuszcza uznaniowości. NIK zwraca uwagę na pilną potrzebę usunięcia przeszkód z dokonywaniem elektronicznych zajęć rachunków bankowych, by organy egzekucyjne urzędów skarbowych nie znajdowały się w pozycji gorszej od organów administracyjnych i sądowych, które wyprzedzają je w zajęciu wierzytelności przy wykorzystaniu systemu teleinformatycznego.

Zarzuty i skargi na czynności egzekucyjne były rzetelnie rozpatrywane. Ich skala nie była znaczna w relacji do liczby prowadzonych postępowań egzekucyjnych. Ministerstwo Finansów z opóźnieniem reagowało na wątpliwości zgłaszane przez podległe jednostki w sprawie stosowania przepisów dotyczących postępowania egzekucyjnego. Nie dotrzymywało również terminów rozpatrywania zażaleń na postanowienia dyrektorów izb skarbowych w sprawach postępowań wszczętych skargami na czynności egzekucyjne.

Nie są prowadzone prace nad wprowadzeniem do porządku prawnego przepisu realizującego wyrok Trybunału Konstytucyjnego z 8 października 2013 r., sygn. akt SK 40/12, o co wnosiła NIK po kontroli ,,Przedawnianie się zobowiązań podatkowych” z 2015 r. Wyrok dotyczył przepisów Ordynacji podatkowej, określających zasady przedawnienia zobowiązań podatkowych zabezpieczonych hipoteką przymusową lub zastawem skarbowym.

Uwagi końcowe i wnioski

NIK kieruje pod adresem Ministra Rozwoju i Finansów następujące wnioski o:

1) dalsze działania, w tym spowodowanie zmian w obowiązującym prawie, w celu zmniejszenia liczby popełnianych przestępstw podatkowych, co skutkowałoby istotnym zmniejszeniem wartości zaległości podatkowych, a w szczególności:

- stworzenie regulacji, która wyeliminowałaby wykorzystywanie do celów unikania opodatkowania korzystanie z usług tzw. „biur wirtualnych” (firm użyczających adres pod rejestrację działalności i odbiór korespondencji) przez nieuczciwe podmioty gospodarcze, w zgodności z orzecznictwem Trybunału Sprawiedliwości Unii Europejskiej;

- zapewnienie - we współpracy z właściwymi organami - zgodności ze stanem faktycznym danych rejestracyjnych podmiotu w organie podatkowym i w Krajowym Rejestrze Sądowym;

2) rozwijanie działań w zakresie miękkiej egzekucji, a także rozważenie możliwości prawnych współpracy w likwidowaniu zaległości z dłużnikami, którzy wcześniej rzetelnie wywiązywali się z zobowiązań podatkowych, w celu utrzymania przez nich możliwości prowadzenia działalności gospodarczej (na przykład poprzez sprzedaż przez zobowiązanego - we współpracy z organem egzekucyjnym - ruchomości po cenie rynkowej, z przeznaczeniem uzyskanych środków w pierwszej kolejności na spłatę zobowiązania);

3) zapewnienie stosowania przez urzędy skarbowe w każdym przypadku przepisu art. 55a stawy o postępowaniu egzekucyjnym w administracji lub rozważenie jego zmiany, gdyż obecnie przepis nie dopuszcza uznaniowości;

4) kontynuowanie działań usprawniających pracę organów administracyjnych poprzez elektronizację i automatyzację wykonywanych czynności oraz lepsze wykorzystanie czasu pracy pracowników komórek wierzycielskich i egzekucji administracyjnej, a także usunięcie przeszkód w dokonywaniu elektronicznych zajęć rachunków bankowych, aby zrównać pozycję organów egzekucyjnych urzędów skarbowych z pozycją innych organów administracyjnych i sądowych w wykonywaniu czynności egzekucyjnych;

5) wzmocnienie ochrony interesów Skarbu Państwa poprzez podnoszenie wiedzy i umiejętności pracowników komórek wierzycielskich i egzekucji administracyjnej w celu pełnego wykorzystywania przez nich możliwości poszukiwania i zabezpieczania majątku oraz korzystania z dostępnych środków egzekucyjnych, m.in. w związku z licznymi zmianami legislacyjnymi.

NIK o poszanowaniu interesów podatników i zabezpieczeniu interesów Skarbu Państwa przy egzekucji administracyjnej - informacje szczegółowe (plik PDF)

REKLAMA

REKLAMA