Raport: Wynagrodzenia w Warszawie

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Rynek pracy i wynagrodzenia w Warszawie

W 2012 roku stopa bezrobocia rejestrowanego w Polsce wynosiła 13,4%. W Warszawie wskaźnik ten był najniższy w porównaniu do pozostałych miast wojewódzkich. Wyniósł on 4,1%. Stopa bezrobocia dla całego województwa mazowieckiego była ponad dwukrotnie wyższa, oscylowała na poziomie 10,8%.

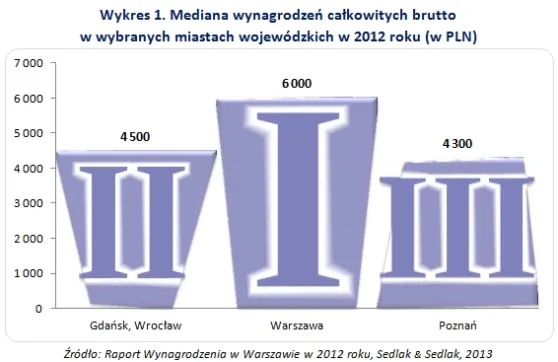

Jak wynika z raportu Wynagrodzenia w Warszawie w 2012 roku, mediana płacy całkowitej brutto w stolicy kraju była najwyższa, wynosiła 6 000 PLN. Na drugim miejscu w rankingu wysokości wynagrodzeń w miastach wojewódzkich uplasowały się Gdańsk i Wrocław. Jednakże zarobki w tych miastach były aż o 1 500 PLN niższe niż w Warszawie. Na trzecim miejscu znalazł się Poznań. Przeciętne wynagrodzenie w stolicy wielkopolski wyniosło w 2012 roku 4 300 PLN.

Na wysokie płace w stolicy kraju wpływ ma przede wszystkim lokowanie tam największych polskich oraz zagranicznych przedsiębiorstw. W stolicy pracuje zdecydowanie więcej specjalistów, kierowników oraz dyrektorów niż w innych częściach naszego kraju. Inna struktura zatrudnienia przekłada się na wyższe zarobki.

Źródło: Raport Wynagrodzenia w Warszawie w 2012 roku, Sedlak & Sedlak, 2013

Wynagrodzenia w działach finansów i księgowości

Wzrost minimalnego wynagrodzenia w 2014 r. - skutki dla przedsiębiorcy

Jak w 2012 roku zmieniły się wynagrodzenia Warszawiaków?

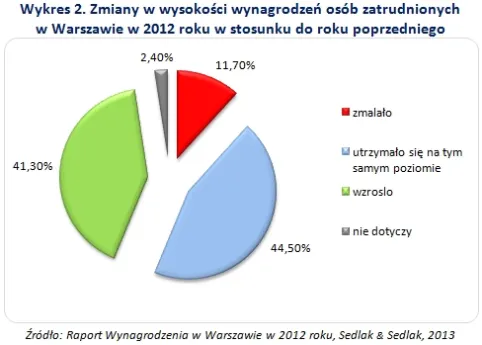

W 2012 roku 44,5% osób pracujących w Warszawie zadeklarowało, iż ich wynagrodzenia nie zmieniło się w stosunku do roku poprzedniego. Płace 41,3% mieszkańców stolicy wzrosły, a tylko 11,7% zmalały.

Źródło: Raport Wynagrodzenia w Warszawie w 2012 roku, Sedlak & Sedlak, 2013

Wynagrodzenia na różnych szczeblach zatrudnienia

Pracownicy szeregowi zatrudnieni w Warszawie zarabiali w 2012 roku przeciętnie 3 200 PLN. Mediana wynagrodzeń specjalistów wynosiła 5 720 PLN. Niemal dwukrotnie więcej zarabiali kierownicy. Mediana ich wynagrodzenia całkowitego brutto wynosiła 9 000 PLN. Osoby na najwyższym szczeblu, dyrektorzy oraz osoby zasiadające w zarządzie zarabiały przeciętnie 17 300 PLN.

| szczebel zarządzania | 25% zarabia poniżej | mediana | 25% zarabia powyżej |

| pracownik szeregowy | 2 420 | 3 200 | 4 500 |

| specjalista | 4 100 | 5 720 | 8 500 |

| kierownik | 5 900 | 9 000 | 14 000 |

| dyrektor/zarząd | 10 700 | 17 300 | 30 000 |

Źródło: raport Wynagrodzenia w Warszawie w 2012 roku, Sedlak & Sedlak, 2013

Wynagrodzenia w przedsiębiorstwach o różnym pochodzeniu kapitału

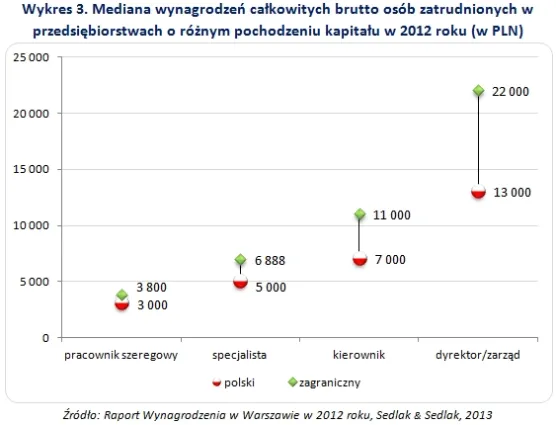

Wynagrodzenia w przedsiębiorstwach, w których przeważał kapitał polski były zdecydowanie niższe, niż te w firmach zagranicznych. Najwyższe dysproporcje zaobserwowano na najwyższym szczeblu zatrudnienia. Dyrektorzy w przedsiębiorstwach z przewagą kapitału zagranicznego zarabiali 69% więcej, niż ich koledzy zatrudnieni w rodzimych firmach. Najmniejsze różnice w płacach występowały na najniższym szczeblu zatrudnienia. Pracownicy szeregowi w przedsiębiorstwach z przewagą kapitału zagranicznego zarabiali 3 800 PLN, zaś w tych z przewagą polskiego - 3 000 PLN.

Zobacz także: Prawo do wynagrodzenia za czas pozostawania bez pracy

Źródło: Raport Wynagrodzenia w Warszawie w 2012 roku, Sedlak & Sedlak, 2013

Wynagrodzenia w wybranych branżach

Nie tylko w Warszawie, ale również na terenie całej Polski, branża IT była jedną z najlepiej opłacanych branż. Mediana wynagrodzeń całkowitych osób w niej zatrudnionych na terenie stolicy wyniosła 8 000 PLN. Równie wysokie płace otrzymywali pracownicy telekomunikacji. O 700 PLN mniej zarabiały osoby zatrudnione w przemyśle lekkim. Najniżej opłacani byli pracownicy nauki i szkolnictwa (3 680 PLN), kultury i sztuki (4 200 PLN) oraz organizacji pozarządowych (4 365 PLN).

Wynagrodzenia w Polsce ogółem były niższe niż w Warszawie. Największe dysproporcje zaobserwowano w wynagrodzeniach pracowników przemysłu lekkiego. Osoby zatrudnione w tej branży poza stolicą zarabiały o 41% mniej, niż ci pracujący na terenie Warszawy.

Zapraszamy na forum ZUS i prawo pracy

| branża | mediana w Warszawie | mediana w Polsce |

| IT | 8 000 | 6 000 |

| telekomunikacja | 8 000 | 5 800 |

| przemysł lekki | 7 300 | 4 300 |

| ... | ... | ... |

| organizacje pozarządowe | 4 365 | 3 000 |

| kultura i sztuka | 4 200 | 3 100 |

| nauka, szkolnictwo | 3 680 | 3 014 |

Źródło: Raport Wynagrodzenia w Warszawie w 2012 roku, Sedlak & Sedlak, 2013

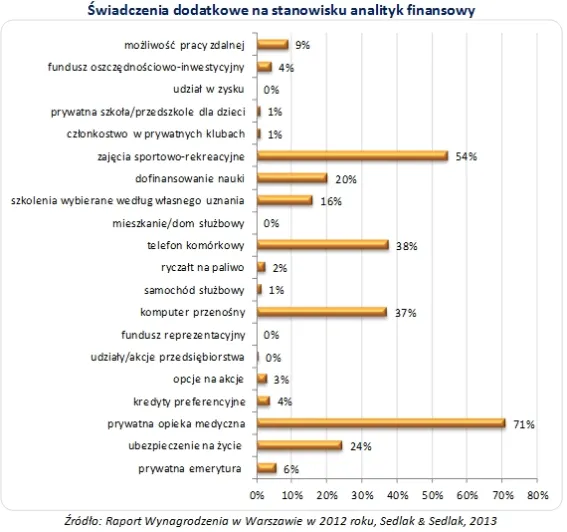

Analizy stanowiskowe

W raporcie zawarto analizy dla 119 najpopularniejszych stanowisk. Dla każdego z nich przedstawiono opis stanowiska, wynagrodzenie podstawowe i całkowite oraz najczęściej przysługujące świadczenia dodatkowe. W zależności od wielkości próby zamieszczono także analizy wynagrodzeń z uwzględnieniem takich kryteriów jak: kapitał firmy, wielkość zatrudnienia, branża, płeć, wiek, staż pracy oraz staż pracy u aktualnego pracodawcy. Poniżej przedstawiono przykładowe, wybrane analizy dla stanowiska kierownik biura (Office manager).

Analiza 1. Dane ogólne

|

| próba | 1 decyl | I kwartyl | mediana | III kwartyl | 9 decyl | średnia |

| wynagrodzenie podstawowe | 213 | 3 600 | 4 860 | 6 000 | 7 227 | 9 000 | 6 281 |

| wynagrodzenia całkowite | 213 | 4 000 | 5 000 | 6 800 | 9 300 | 13 500 | 8 665 |

Źródło: Raport Wynagrodzenia w Warszawie w 2012 roku, Sedlak & Sedlak, 2013

Analiza 2. Wynagrodzenia całkowite w różnych przedsiębiorstwach

|

| próba | 1 decyl | I kwartyl | mediana | III kwartyl | 9 decyl | średnia | |

| kapitał | polski | 58 | 3 300 | 4 250 | 5 600 | 8 100 | 13 000 | 7 845 |

| zagraniczny | 155 | 4 500 | 5 500 | 7 000 | 10 000 | 16 000 | 8 971 | |

| wielkość zatrudnienia | 50-249 | 57 | 4 500 | 5 350 | 7 000 | 9 000 | 13 500 | 8 745 |

| 250-999 | 42 | 4 500 | 5 000 | 6 300 | 10 100 | 12 000 | 7 854 | |

| 1 000 i więcej | 95 | 4 000 | 5 000 | 6 800 | 10 000 | 14 500 | 9 240 | |

| branża | bankowość | 71 | 3 900 | 4 700 | 6 000 | 9 500 | 18 400 | 9 862 |

| handel | 20 | 4 800 | 5 250 | 6 650 | 7 900 | 10 000 | 6 905 | |

| usługi | 32 | 3 500 | 4 500 | 5 650 | 7 614 | 10 100 | 6 862 | |

Źródło: Raport Wynagrodzenia w Warszawie w 2012 roku, Sedlak & Sedlak, 2013

Wynagrodzenia całkowite - czynniki indywidualne

|

| próba | 1 decyl | I kwartyl | mediana | III kwartyl | 9 decyl | średnia | |

| płeć | kobieta | 94 | 3 600 | 5 000 | 6 271 | 8 100 | 12 500 | 7 988 |

| mężczyzna | 119 | 4 250 | 5 000 | 7 000 | 10 500 | 16 600 | 9 199 | |

| wiek | 21-25 | 34 | 2 500 | 3 400 | 4 850 | 6 200 | 7 400 | 5 221 |

| 26-30 | 100 | 4 500 | 5 000 | 6 371 | 8 900 | 12 500 | 8 300 | |

| 31-35 | 52 | 6 000 | 6 850 | 8 000 | 11 250 | 17 500 | 10 768 | |

| 36-40 | 21 | 5 000 | 5 650 | 8 400 | 13 000 | 19 000 | 11 037 | |

| staż pracy | 2 - 3 | 61 | 3 400 | 4 500 | 5 500 | 7 200 | 11 500 | 6 427 |

| 4 - 5 | 45 | 4 600 | 5 350 | 6 600 | 8 000 | 18 750 | 9 700 | |

| 6 - 8 | 45 | 4 500 | 6 000 | 7 600 | 10 100 | 15 700 | 9 882 | |

| 9 - 10 | 21 | 5 000 | 6 700 | 7 500 | 11 000 | 16 000 | 9 248 | |

| staż u aktualnego pracodawcy | 1 lub mniej | 64 | 3 000 | 4 275 | 5 750 | 7 000 | 9 300 | 5 918 |

| 2-3 | 73 | 4 500 | 5 000 | 6 200 | 10 500 | 13 500 | 8 220 | |

| 4-5 | 46 | 4 900 | 6 000 | 7 500 | 10 300 | 18 400 | 10 682 | |

| 6-8 | 22 | 6 000 | 7 000 | 8 250 | 11 000 | 22 750 | 12 800 | |

Źródło: Raport Wynagrodzenia w Warszawie w 2012 roku, Sedlak & Sedlak, 2013

Źródło: Raport Wynagrodzenia w Warszawie w 2012 roku, Sedlak & Sedlak, 2013

| Ogólnopolskie Badanie Wynagrodzeń |

Sylwia Rębisz, Sedlak & Sedlak

REKLAMA

REKLAMA