REGON - co warto wiedzieć?

REKLAMA

REKLAMA

- Czym jest REGON?

- Jak wygląda REGON?

- Czego się dowiem po wpisaniu numeru REGON do rejestru?

- Jak uzyskać numer REGON?

- Kto ma obowiązek wpisania się do rejestru REGON?

- Do czego jest potrzebny REGON?

Czym jest REGON?

REGON jest krajowym zbiorem informacji na temat działających w Polsce podmiotów gospodarczych. Określeniem tym nazywa się również numer identyfikacyjny przedsiębiorców.

REKLAMA

REKLAMA

Krajowy rejestr urzędowy podmiotów gospodarki narodowej (rejestr REGON), prowadzony w systemie teleinformatycznym, został utworzony na podstawie art. 41 ust. 1 pkt. 1 ustawy o statystyce publicznej. Szczegółowe zasady prowadzenia i aktualizacji rejestru REGON określa natomiast rozporządzenie Rady Ministrów z dnia 30 listopada 2015 r. w sprawie sposobu i metodologii prowadzenia i aktualizacji krajowego rejestru urzędowego podmiotów gospodarki narodowej, wzorów wniosków, ankiet i zaświadczeń.

Administratorem danych przetwarzanych w rejestrze REGON jest Prezes GUS.

Do rejestru REGON wpisywane są informacje o osobach prawnych, jednostkach organizacyjnych niemających osobowości prawnej i osobach fizycznych prowadzących działalność gospodarczą, określone w art. 42 ust. 3 ustawy o statystyce publicznej, a także jednostki lokalne (zakład, oddział, filia) wymienionych podmiotów. Każdemu z tych podmiotów nadawany jest niepowtarzalny numer identyfikacyjny REGON.

REKLAMA

Wpis do rejestru REGON następuje m.in. na podstawie danych przekazywanych drogą elektroniczną z CEIDG (wniosek CEIDG-1 stanowi jednocześnie zgłoszenie do GUS - czyli rejestru REGON), natomiast wpis do rejestru REGON osób niepodlegających wpisowi do CEIDG następuje na podstawie formularza RG.

Jak wygląda REGON?

Numer REGON składa się z 9 cyfr przypisanych osobie prawnej, jednostce organizacyjnej niemającej osobowości prawnej, lub osobie fizycznej prowadzącej działalność gospodarczą. Osiem pierwszych cyfr numeru stanowi liczbę porządkową, a dziewiąta cyfrę kontrolną.

W przypadku jednostki lokalnej numer REGON składa się z 14 cyfr, przy czym dziewięć pierwszych stanowi numer identyfikacyjny osoby prawnej, jednostki organizacyjnej niemającej osobowości prawnej lub osoby fizycznej prowadzącej działalność gospodarczą, która utworzyła jednostkę lokalną, cztery kolejne są liczbą porządkową przypisaną utworzonej jednostce lokalnej, a czternasta jest cyfrą kontrolną całego numeru identyfikacyjnego jednostki lokalnej.

Numer identyfikacyjny stosowany jest w rejestrach urzędowych i systemach informacyjnych administracji publicznej. Organy prowadzące takie rejestry i systemy obowiązane są do wpisywania numeru identyfikacyjnego i do posługiwania się nim przy przekazywaniu informacji.

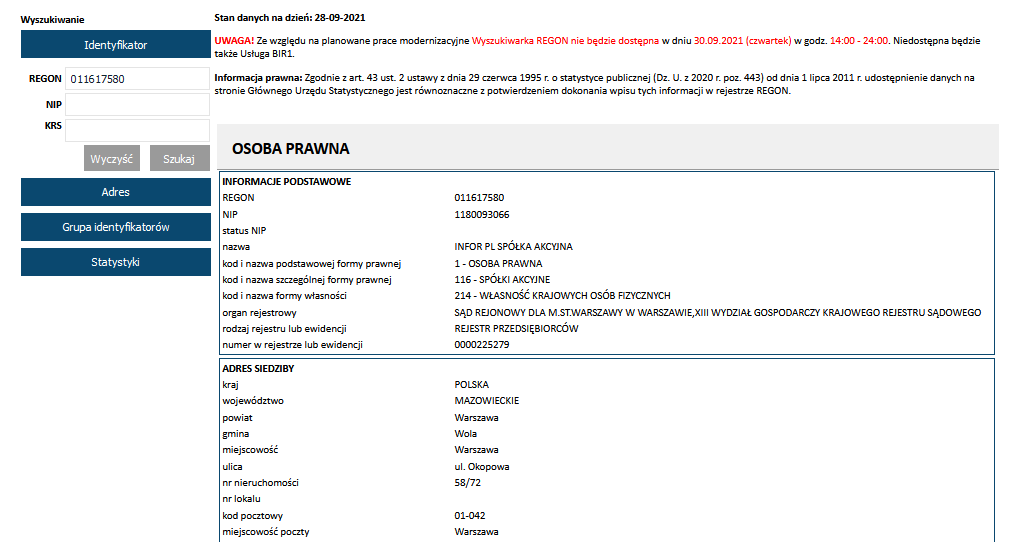

Czego się dowiem po wpisaniu numeru REGON do rejestru?

Numer REGON można sprawdzić na stronie http://www.stat.gov.pl/regon/. W rejestrze REGON uwzględniane są następujące informacje o podmiotach gospodarczych, tj.:

- nazwa i adres siedziby, a w przypadku osób fizycznych prowadzących działalność gospodarczą - dodatkowo nazwisko i imiona oraz miejsce zamieszkania i identyfikator systemu ewidencji ludności (PESEL), o ile taki posiada,

- numer identyfikacji podatkowej NIP oraz informacja o jego unieważnieniu lub uchyleniu,

- numery identyfikacyjne wspólników spółki cywilnej, o ile takie posiadają, nazwisko i imiona albo firma wspólników spółki cywilnej wraz z numerem PESEL osoby fizycznej prowadzącej działalność, o ile taki posiada,

- forma prawna i forma własności,

- wykonywana działalność, w tym rodzaj przeważającej działalności,

- daty: powstania podmiotu, rozpoczęcia działalności, zawieszenia i wznowienia działalności, wpisu do ewidencji lub rejestru, orzeczenia o ogłoszeniu upadłości, zakończenia postępowania upadłościowego, zakończenia działalności albo trwałego zakończenia działalności w przypadku osób fizycznych wpisanych do Centralnej Ewidencji i Informacji o Działalności Gospodarczej, skreślenia z ewidencji lub rejestru, wpisu oraz skreślenia z rejestru podmiotów,

- nazwa organu rejestrowego lub ewidencyjnego, nazwa rejestru (ewidencji) i nadany przez ten organ numer,

- przewidywana liczba pracujących,

- w przypadku gospodarstw rolnych powierzchnia ogólna i użytków rolnych,

- jednostkach lokalnych podmiotów w wyżej wymienionym zakresie z wyłączeniem informacji o numerze identyfikacji podatkowej NIP oraz o formie prawnej i formie własności,

- numer telefonu i faksu siedziby, adres poczty elektronicznej oraz strony internetowej, o ile podmiot takie posiada i poda je do rejestru podmiotów.

Urzędu statystycznego

Jak uzyskać numer REGON?

Uzyskanie numeru REGON przez przedsiębiorców będących osobami fizycznymi prowadzącymi działalność gospodarczą podlegającą wpisowi do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) - następuje na podstawie przepisów ustawy o Centralnej Ewidencji i Informacji o Działalności Gospodarczej i Punkcie Informacji dla Przedsiębiorcy, czyli na podstawie danych i informacji przekazywanych do rejestru REGON drogą elektroniczną z CEIDG. Oznacza to, że wniosek CEIDG-1 stanowi jednocześnie zgłoszenie do GUS.

W przypadku przedsiębiorców wpisanych do Krajowego Rejestru Sądowego (KRS) - nadanie numeru REGON następuje na podstawie danych przekazywanych do rejestru REGON drogą elektroniczną z KRS.

Natomiast nadanie numeru REGON pozostałym podmiotom gospodarki narodowej, tj. chodzi o: spółki kapitałowe w organizacji; spółki cywilne, spółki przewidziane w przepisach innych ustaw niż Kodeks Cywilny i Kodeks spółek handlowych; państwowe/samorządowe jednostki organizacyjne; organy władzy, administracji rządowej, sądy; uczelnie; kościoły; partie polityczne; wspólnoty mieszkaniowe; osoby fizyczne niepodlegające wpisowi do CEIDG (z wyjątkiem prowadzących działalność nierejestrową, które nie podlegają jednocześnie wpisowi do rejestru REGON), jak np. osoby prowadzące działalność rolniczą - następuje na podstawie wniosków:

- RG-OP „Wniosek o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej, o zmianę cech objętych wpisem, o skreślenie wpisu osoby prawnej, jednostki organizacyjnej niemającej osobowości prawnej lub ich jednostki lokalnej”,

- RG-OF „Wniosek o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej, o zmianę cech objętych wpisem, o skreślenie wpisu osoby fizycznej prowadzącej działalność gospodarczą lub jej jednostki lokalnej niepodlegających wpisowi do CEIDG”,

i ewentualnie pełnomocnictwa dla osoby, która składa wniosek w imieniu podmiotu, o ile nie jest ona ujawniona we wpisie w CEIDG, KRS.

Kto ma obowiązek wpisania się do rejestru REGON?

Obowiązek wpisania się do rejestru REGON, zgodnie z art. 42. ust. 1 ustawy o statystyce publicznej, obejmuje:

- osoby prawne,

- jednostki organizacyjne niemające osobowości prawnej,

- osoby fizyczne prowadzące działalność gospodarczą.

Obowiązkowi wpisu do REGON podlegają również jednostki lokalne, tj. zakład, oddział lub filia danej działalności, jeżeli taka jednostka tworzy zorganizowaną całość, ma swój osobny adres oraz pracuje w niej co najmniej jedna osoba.

Wpisowi do rejestru REGON nie podlega natomiast osoba fizyczna w zakresie prowadzonej działalności:

1) oświatowej obejmującej prowadzenie przedszkola, szkoły, placówki lub innej jednostki organizacyjnej, o której mowa w art. 2 ustawy - Prawo oświatowe,

2) o której mowa w art. 5 ust. 1 ustawy - Prawo przedsiębiorców.

Do czego jest potrzebny REGON?

Rejestr REGON jest bazą statystyczną powszechnie dostępną dla osób trzecich. Dzięki niemu można pozyskać informacje o podmiotach gospodarczych, takie jak:

- numer identyfikacyjny,

- nazwa: (pełna lub skrócona),

- kod lokalizacji (województwo, powiat, gmina, miejscowość siedziby, ulica),

- adres siedziby, na który składają się: ulica, nr domu, nr lokalu, kod pocztowy i miejscowość poczty,

- numer telefonu i faksu siedziby, adres poczty elektronicznej oraz strony internetowej, o ile podmiot poda te dane do rejestru (nie udostępnia się osobom trzecim informacji o numerze telefonu i faxu, adresie poczty elektronicznej oraz strony internetowej osoby fizycznej prowadzącej działalność gospodarczą podlegającej wpisowi do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG),

- forma prawna (podstawowa, szczególna),

- forma własności,

- wykonywana działalność, w tym rodzaj przeważającej działalności,

- daty: powstania, rozpoczęcia działalności, jej zawieszenia, odwieszenia lub zakończenia.

Identyfikator REGON

Podstawa prawna:

- ustawa z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. 2021, poz. 955)

- rozporządzenie Rady Ministrów z dnia 30 listopada 2015 r. w sprawie sposobu i metodologii prowadzenia i aktualizacji krajowego rejestru urzędowego podmiotów gospodarki narodowej, wzorów wniosków, ankiet i zaświadczeń

- ustawa z dnia 6 marca 2018 r. o Centralnej Ewidencji i Informacji o Działalności Gospodarczej i Punkcie Informacji dla Przedsiębiorcy

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA