Technologie i rozwiązania mobilne pomagają w prowadzeniu firmy

REKLAMA

REKLAMA

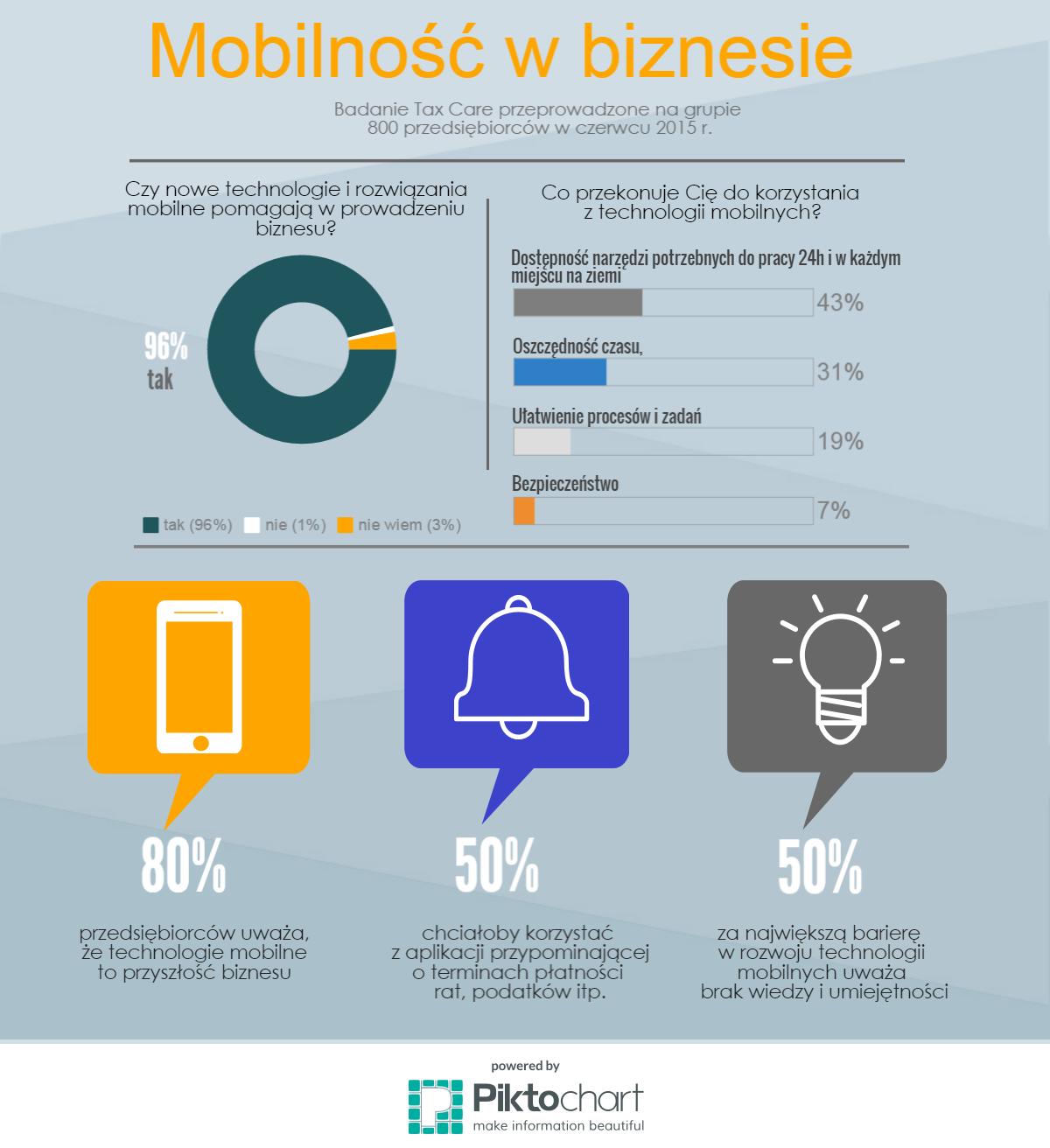

Przedsiębiorcy także są co do tego zgodni - aż 96% z nich uważa, że technologie i rozwiązania mobilne pomagają w prowadzeniu firmy - wynika z najnowszego sondażu firmy Tax Care, przeprowadzonego pod koniec czerwca na grupie prawie 800 respondentów. Najważniejsze, by zdobycze nowoczesnej technologii wykorzystać dla podniesienia konkurencyjności swojej działalności na rynku.

REKLAMA

REKLAMA

Czy smartfony mogą obniżyć koszty w firmie

Aż 80% zapytanych przedsiębiorców uważa, że technologie mobilne to przyszłość biznesu, bo już teraz wszystko dzieje się w sieci, natomiast co piąty ankietowany twierdzi, że to uzupełnienie klasycznych rozwiązań, z których można korzystać doraźnie. I choć aplikacje mobilne pokrywają dziś całe spektrum potrzeb biznesowych, ich potencjał nie jest jeszcze powszechnie wykorzystywany. Powody? Połowa respondentów twierdzi, że największą barierą w korzystaniu z technologii mobilnych w biznesie jest niewiedza i nieumiejętność posługiwania się nimi, 28% wskazuje na strach, że są one mało bezpieczne, 13% podkreśla brak dostępu do informacji o istnieniu takich ulepszeń, a 9% brak odpowiedniego sprzętu, na przykład smartfona. Choć to akurat dynamicznie się zmienia - udział smartfonów wśród użytkowników telefonów komórkowych wzrósł do 44%, podczas gdy w 2011 stanowił jedynie 11%.[1]

Polecamy produkt: Samochód w firmie 2015 - multipakiet

REKLAMA

Łatwiej w biznesie

Każda pojawiająca się na rynku nowa technologia mobilna ma spełniać jeden podstawowy cel: uprościć nam życie. Coraz więcej czynności da się zrealizować za pomocą różnego rodzaju aplikacji. Ale choć przelew do ZUS można dziś wykonać stojąc w korku, wciąż trzeba pamiętać, by środki z rachunku przelać. Nie dziwi więc fakt, że aż 45% badanych przez Tax Care przedsiębiorców uznało, że najważniejszą technologią mobilną, która ułatwiłaby im prowadzenie biznesu jest aplikacja przypominająca o terminach płatności rat, podatków i innych zobowiązań. Co ciekawe, 15% ucieszyłoby się z aplikacji pomagającej monitorować pracę ludzi w terenie, kolejne 15% uznało, że firmę prowadzi się łatwiej mając mobilne konto bankowe zarządzane z telefonu komórkowego, a 16% badanych wskazało na „chmurę” do przechowywania dokumentów i udostępniania ich innym, na przykład księgowemu.

Zasady bezpieczeństwa danych w chmurze obliczeniowej

Warto iść z duchem czasu

„Chmura” to tylko jedno z rozwiązań wspierających dzisiaj prowadzenie biznesu, niezależnie od branży, w której działamy. Czym więc kuszą nas inne dostępne na rynku technologie? I tu znowu odwołamy się do czerwcowego sondażu Tax Care. Ponad 43% pytanych w nim przedsiębiorców uznało, że tym, co przekonuje ich do korzystania z technologii mobilnych jest dostępność narzędzi potrzebnych do pracy 24h i w każdym miejscu na ziemi. Ten aspekt nabiera znaczenia zwłaszcza w okresie wakacyjnym. Któż nie chciałby wypocząć z dala od domu, nie tracąc przy tym kontroli nad prowadzoną przez siebie działalnością? Co trzeci przedsiębiorca wskazuje na oszczędność czasu, którego nigdy za wiele, 18% uznaje, że warto korzystać z nowoczesnych technologii, bo to upraszcza procesy i zadania, natomiast dla 7% głównym argumentem jest bezpieczeństwo.

______________________

[1] Badanie „Preferencje konsumentów rynku telekomunikacyjnego w latach 2011 – 2014” przeprowadzone przez UKE (Urząd Komunikacji Elektronicznej).

Wiedza o technologiach mobilnych – skąd ją czerpać?

Internet i technologie mobilne determinują dziś niemal każdą sferę naszej działalności, a więc także prowadzenie biznesu. Dlatego tak ważne jest, by nie zostawać w tyle i na bieżąco śledzić możliwości, jakie ze sobą niosą. Ponad jedna trzecia zapytanych przedsiębiorców wiedzę o technologiach mobilnych pozyskuje z mediów, gazet i artykułów w Internecie, 17% od znajomych, którzy z nich korzystają, a 6% z zainteresowaniem ogląda materiały w serwisie Youtube, które prezentują, jak krok po kroku korzystać z danego sprzętu czy aplikacji. Ale aż 40% utrzymuje, że wiedzę tę chętnie czerpie ze szkoleń i warsztatów dla przedsiębiorców.

Podyskutuj o tym na naszym FORUM

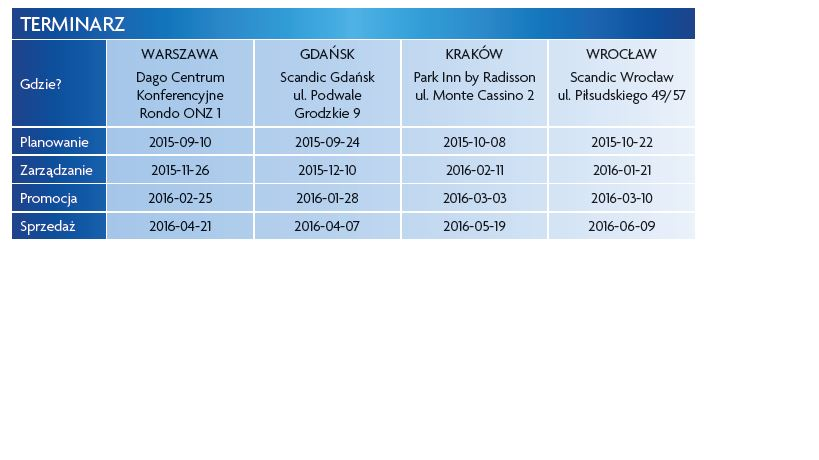

– Doskonałą okazją do podzielenia się swoim doświadczeniem, także w zakresie wykorzystania technologii mobilnych w różnych branżach będzie cykl konferencji organizowany w Warszawie, Krakowie, Gdańsku i Wrocławiu przez fundację Twoja Inicjatywa!. Z własnych obserwacji wiem, że tego typu spotkania pozwalają wymienić się wiedzą i sprzyjają nawiązywaniu nowych kontaktów biznesowych – mówi Adam Głos, prezes firmy Tax Care, partnera wydarzenia. To wartość dodana, bo już sam program konferencji „12 kroków do sukcesu” przedstawia wszystkie aspekty związane z prowadzeniem własnego biznesu. A podział na 4 moduły tematyczne, takie jak Planowanie, Zarządzanie, Promocja, Sprzedaż sprawia, że każdy z uczestników znajdzie w nim coś dla siebie. Do sukcesu przedsiębiorców inspirować będą także m.in. Jacek Walkiewicz, Tomasz Kammel, czy Otylia Jędrzejczak. Obecnie trwają zapisy i przedsprzedaż z 30% rabatem. Więcej szczegółów można znaleźć na www.12krokowdosukcesu.pl

REKLAMA

REKLAMA