Lokaty bankowe i konta oszczędnościowe 2024. Gdzie najlepsze oprocentowanie pod koniec marca? [Tabela]

![Oprocentowanie lokat bankowych i kont oszczędnościowych - marzec 2024. Powrót 8%, średnio 5,57% [Tabela z najlepszymi ofertami banków]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9yLnBsL3AvX2/ZpbGVzLzM4MTM0MDAwL25hamxlcHN6ZS1sb2th/dHktaS1rb250YS1vc3pjemVkbm9zY2lvd2Uta2/9uaWVjLW1hcmNhLTIwMjQtMzgxMzQzMDAucG5nIn0.jpg)

REKLAMA

REKLAMA

Ile wynosi oprocentowanie najlepszych depozytów bankowych pod koniec marca 2024 roku? Jakie odsetki można uzyskać z lokat bankowych i kont oszczędnościowych? W marcu 2024 r., pierwszy raz od 14 miesięcy cześć banków poprawiła nieco oprocentowanie lokat i rachunków oszczędnościowych. Wynika to najprawdopodobniej z zapewnieniami Rady Polityki Pieniężnej o utrzymywaniu stóp procentowych na niezmienionym poziomie. Ale oczywiście taka sytuacja nie będzie trwała wiecznie. Tym bardziej, że obecnie coraz więcej banków centralnych obniża stopy procentowe albo zapowiada takie cięcia.

- Banki podniosły w marcu 2024 r. oprocentowanie lokat i kont oszczędnościowych. Średnie oprocentowanie wynosi 5,57%

- Kiedy stopy procentowe zaczną spadać?

- Oprocentowanie lokat i kont oszczędnościowych 2024. W marcu więcej banków podwyższyło procenty niż obniżyło. Powrót 8%

Banki podniosły w marcu 2024 r. oprocentowanie lokat i kont oszczędnościowych. Średnie oprocentowanie wynosi 5,57%

Od ponad roku (tj. od końca 2022 r.) oprocentowanie lokat bankowych i rachunków oszczędnościowych stale i nieubłaganie spadało. Dodatkowo szybko spadająca inflacja, powoduje też coraz powszechniejsze tąpnięcie oprocentowania detalicznych obligacji skarbowych przy okazji corocznej aktualizacji ich kuponu.

REKLAMA

Z drugiej jednak strony gwałtownie hamująca inflacja powoduje, że osoby, które rok temu zakładały 12-miesięczne lokaty, mogą się dziś cieszyć z zysków, które niespodziewanie okazują się wyższe niż wskaźnik inflacji.

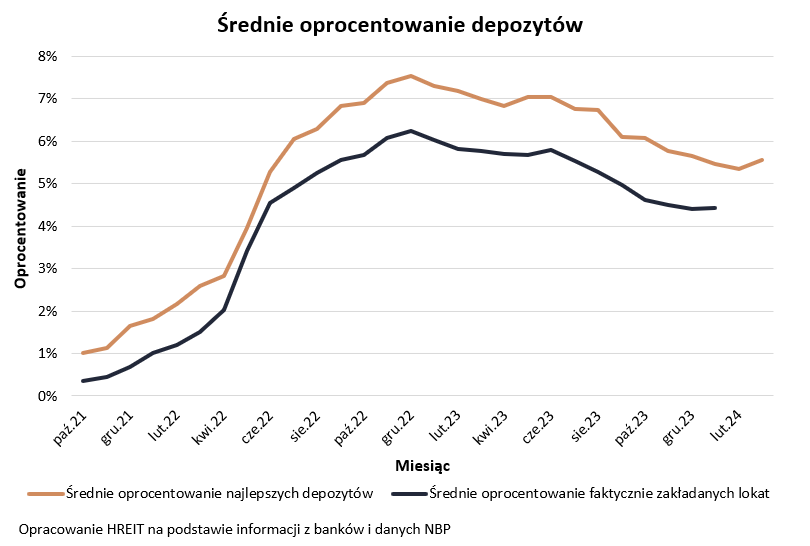

W marcu pierwsza dobra informacja napłynęła też z banków. Okazuje się bowiem, że średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wzrosło. Teraz wynosi ono 5,57% – wynika z danych zebranych przez HREIT. To o 0,23 pkt. proc. więcej niż miesiąc wcześniej. Jest to jednak dopiero pierwsza pozytywna zmiana po wcześniejszych 14 miesiącach konsekwentnego pogarszania oferty depozytowej.

Ale trzeba przypomnieć, że pod koniec 2022 roku przeciętne oprocentowanie promocyjnych depozytów wynosiło 7,54%. To o prawie 2 pkt. proc. więcej niż dziś.

Średnie oprocentowanie depozytów bankowych 2021-2024

HREIT - Heritage Real Estate Investment Trust

Kiedy stopy procentowe zaczną spadać?

Oprocentowanie depozytów bankowych zależy oczywiście w podstawowej mierze od tego co Rada Polityki Pieniężnej zrobi ze stopami procentowymi NBP. Dziś dominującym poglądem jest ten, że pomimo zejścia w okolice celu inflacyjnego (2,5% r/r), niebawem dynamika wzrostu cen dóbr i usług przyspieszy. Jest to główny powód utrzymywania w Polsce wyższych stóp procentowych. Ta zmiana paradygmatu jest pewnie ważnym powodem dla którego banki po 14 miesiącach cięcia oprocentowania depozytów, postanowiły w końcu zrobić krok w przeciwnym kierunku. Trudno dziś ocenić czy jest to pojedynczy wybryk, czy narodziny jakiegoś chociażby krótkoterminowego trendu.

Trzeba bowiem wiedzieć, że coraz liczniejsze grono banków centralnych tnie już stopy procentowe (Szwajcaria, Węgry, Czechy), a najważniejsze banki centralne (FED i EBC) już niebawem mogą do tego grona dołączyć. Jeśli w tym względzie nic się nie zmieni, to będzie to kolejny argument dla zwolenników powrotu RPP na ścieżkę cięcia stóp procentowych. Wtedy najpewniej banki również ograniczą oferowane nam oprocentowanie. Kluczowe wydaje się jednak to jak w kolejnych miesiącach kształtować się będzie w Polsce dynamika inflacji.

Dla porządku należy dodać, że gracze rynkowi pozostają wierni scenariuszowi, w którym jeszcze w bieżącym roku dojdzie w Polsce do cięcia stóp. Jest to o tyle ważne, że obstawiając najbardziej prawdopodobny scenariusz, ryzykują oni pieniędzmi. Z notowań kontraktów terminowych wynika, że pod koniec roku podstawowa stopa procentowa może być o około 25-50 punktów bazowych niższa niż dziś.

Oprocentowanie lokat i kont oszczędnościowych 2024. W marcu więcej banków podwyższyło procenty niż obniżyło. Powrót 8%

REKLAMA

Z danych zebranych przez HREIT wynika, że w ciągu miesiąca 7 banków poprawiło ofertę promocyjnych depozytów, a tylko 4 instytucje obniżyły oprocentowanie. Na czele naszego zestawienia pojawiła się też znowu propozycja z oprocentowaniem na poziomie 8%. Minusem jest to, że jak to w przypadku promocyjnych depozytów zazwyczaj bywa, oferty te obarczone są dodatkowymi warunkami. Klasycznymi rozwiązaniami są: limit kwoty, krótki okres korzystania z promocyjnego oprocentowania oraz kierowanie tych ofert do nowych klientów lub co najmniej osób, które przynoszą do banku nowe środki. Nierzadko warunkiem koniecznym jest też aktywne korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna).

To jednak nie wszystkie „gwiazdki”, które banki mogą zastosować przy tworzeniu promocji. Coraz częściej spotkać możemy się z tym, że wymagane będzie od nas regularne zasilanie konta, utrzymywanie minimalnego salda na rachunku i aktywne korzystanie usług płatniczych (karta lub BLIK). Coraz powszechniejszą „innowacją” jest też wymaganie od osób zakładających depozyty udzielania tzw. zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, kiedy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

Dla porządku musimy dodać, że w naszym zestawieniu zajmujemy się tylko „czystymi depozytami”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. Warto w tym miejscu przypomnieć, że w naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

| Najlepsze lokaty i rachunki oszczędnościowe | ||||||||||||

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe | ||||||

Credit Agricole | Lokata powitalna | 8,00%*,** | 25 tys. zł | 180 dni | tak | konto** | ||||||

Nest Bank | Lokata Witaj | 7,10%*,** | 25 tys. zł | 6 miesięcy | tak | konto | ||||||

Nest Bank | Nest Konto Oszczędnościowe | 7,10%** | 100 tys. zł | 90 dni | tak | konto | ||||||

VeloBank | Lokata Mobilna Na Start | 7,00%* | 50 tys. zł | 2 miesiące | tak | aplikacja mobilna | ||||||

VeloBank | Elastyczne Konto Oszczędnościowe | 7,00%* | 50 tys. zł | 3 miesiące | tak | - | ||||||

Bank Pekao | Konto oszczędnościowe | 7,00% | 100 tys. zł | 152 dni | nie | konto** | ||||||

Alior Bank | Konto Mega Oszczędnościowe | 7,00%** | 100 tys. zł | 4 miesiące | tak | konto, karta ** | ||||||

mBank | Starter oszczędnościowy | 6,50%** | 50 tys. zł | 3 miesiące | nie | konto | ||||||

Citi Bank Handlowy | Lokata Powitalna | 6,50% | 200 tys. zł | 6 miesięcy | tak | konto** | ||||||

Bank Millennium | Oszczędnościowe Profit | 6,25%** | 100 tys. zł | 90 dni | tak | konto** | ||||||

Toyota Bank PL | Indeksowane Konto Oszczędnościowe | 5,87% | 400 tys. zł | zmienne | nie | Konto** | ||||||

Toyota Bank PL | Lokata Plus | 5,70% | 10 x 40 tys. zł | 3 miesiące | nie | konto** | ||||||

Aion Bank | Konto oszczędnościowe | 5,60% | bez limitu | od 1.02 do 31.03.2024 | nie | aplikacja mobilna** | ||||||

ING Bank Śląski | OKO (bonus) | 5,50% | 200 tys. zł | 3 miesiące | tak | konto | ||||||

ING Bank Śląski | OKO (bonus na start) | 5,50% | 200 tys. zł | 3 miesiące | tak | konto | ||||||

Santander Consumer Bank | Rachunek oszczędnościowy | 5,50% | 50 tys. zł | do 17.04.2024 | tak | - | ||||||

BFF | Lokata Facto | 5,25% | bez limitu | 3 miesiące | nie | - | ||||||

Inbank | Lokata standardowa | 5,15% | 1 mln zł | 6 miesięcy | nie | - | ||||||

Inbank | Lokata Na Start | 5,10% | 50 tys. zł | 3 miesiące | tak | - | ||||||

Citi Bank Handlowy | Konto SuperOszczędnościowe | 5,00% | 20 tys. zł | zmienne | nie | konto** | ||||||

BNP Paribas | Konto Lokacyjne | 5,00% | 200 tys. zł | do 30.04.2024 | tak | konto** | ||||||

BNP Paribas | Lokata Filmowa | 5,00% | 200 tys. zł | 3 miesięcy | tak | konto** | ||||||

BFF | Lokata Facto | 5,00% | bez limitu | 6 miesięcy | nie | - | ||||||

Bank Millennium | Lokata Horyzont Zysku | 5,00% | bez limitu | 6 miesięcy | tak | konto** | ||||||

Alior Bank | Lokata mobilna | 5,00%* | 50 tys. zł | 100 dni | nie | konto, aplikacja mobilna | ||||||

BOŚ | Lokata na Nowe Środki (BOŚBank24 i aplikacja mobilna) | 5,00% | bez limitu | 4 miesiące | tak | konto | ||||||

Santander Consumer Bank | Rachunek oszczędnościowy | 5,00% | 50 tys. zł | do 17.04.2024 | nie | - | ||||||

Santander Bank Polska | Lokata zimowa | 5,00% | 50 tys. zł | 3 miesiące | nie | konto**, aplikacja mobilna | ||||||

PKO BP | Rachunek Oszczędnościowy Plus | 5,00% | 250 tys. zł | 90 dni | tak | konto | ||||||

mBank | Rachunek oszczędnościowy | 4,80% | 500 tys. zł | 90 dni | tak | konto** | ||||||

Credit Agricole | Lokata na nowe pieniądze | 4,75% | 100 tys. zł | 90 dni | tak | konto** | ||||||

BOŚ | Lokata na Nowe Środki (w placówkach) | 4,75% | bez limitu | 3/6 miesięcy | tak | konto | ||||||

PKO BP | Lokata mobilna | 4,50% | 50 tys. zł | 3 miesiące | nie | konto** aplikacja mobilna | ||||||

Bank Pekao | Lokata standardowa | 4,00% | bez limitu | 12 miesięcy | nie | Konto** | ||||||

Santander Bank Polska | Lokata terminowa | 3,50% | 1 mln zł | 3 miesiące | nie | - | ||||||

Bank Pocztowy | Lokata Zysk w Porządku | progresywne 1,5-4,5% | bez limitu | 36 miesięcy*** | nie | konto | ||||||

|

|

|

|

|

|

| ||||||

*Należy wyrazić zgody marketingowe **Wymagania dla wyższego oprocentowania lub uniknięcia kosztów (np. wpływy na konto, transakcje płatnicze, min. saldo) *** lokata progresywna na 36 miesięcy, ale uwzględniamy ją w zestawieniu, bo utrzymanie jej przez pełne okresy miesięczne daje prawo do zachowania dotychczas naliczonych odsetek. Po 12 miesiącach średnio 1,75%. Opracowanie HREIT na podstawie ankiet (termin nadsyłania informacji 21.03.2024) i stron internetowych banków | ||||||||||||

Bartosz Turek, główny analityk HRE Investment Trust

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

REKLAMA