Skup akcji własnych - korzyści podatkowe

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Nadchodzi krach na amerykańskiej giełdzie - takie wnioski można wyciągnąć, gdy porówna się dane z raportu firmy FactSet nt. rosnącej liczby i wartości operacji buy-back na Wall Street z zachowaniem Warrena Buffetta.

Buy-back to wykup akcji własnych przez spółkę giełdową. Zazwyczaj jest przeprowadzany w celu dalszej odsprzedaży papierów (np. pracownikom, czyli pełni rolę dywidendy), albo w celu umorzenia (gdy na rynku panuje dekoniunktura, a kurs akcji dołuje). Spółki mogą również osiągać pewne korzyści podatkowe w wyniku przeprowadzenia skupu akcji własnych (są tu duże różnice, oczywiście ze względu na różnice w prawie poszczególnych krajów).

REKLAMA

Pośrednictwo przy sprzedaży akcji i udziałów a podatek VAT

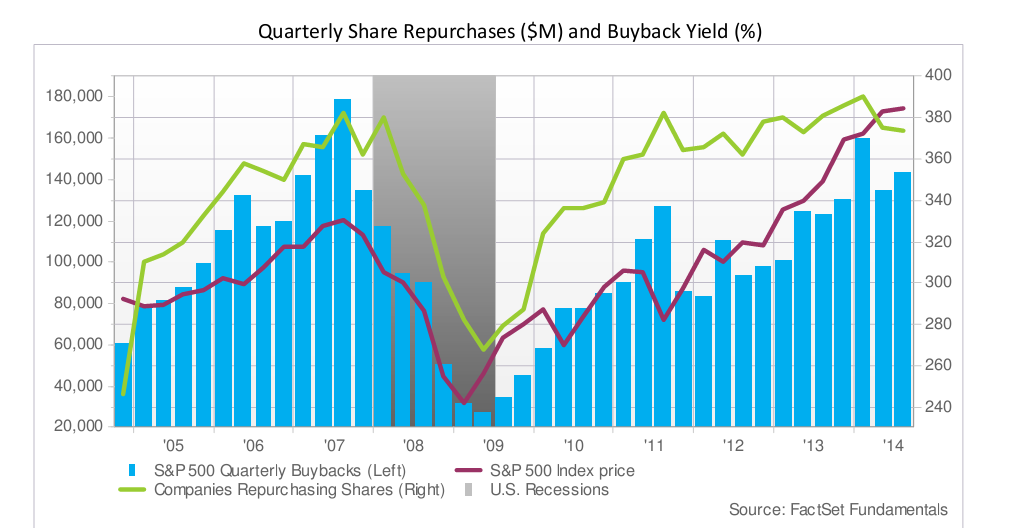

Z raportu firmy FactSet, który dotyczy aktywności firm zgromadzonych w indeksie S&P500 na polu buy-back’ów wynika, że z kwartału na kwartał rośnie wartość tego typu operacji. W III kwartale 2014 r. spółki z S&P500 wydały ponad 143 mld USD na skup akcji własnych, o 16% więcej, niż w III kwartale 2013 r. Jeśli popatrzymy na wynik narastający za ostatnie 12 miesięcy (licząc od września 2014 r.), to zmiana ta jest jeszcze większa – wynosi 27%.

Jeśli zaś zerkniemy na wykres ilustrujący wartość operacji skupu akcji własnych i liczbę firm przeprowadzających takie operacje, to zobaczymy, że sytuacja zaczyna być niemal bliźniaczo podobna do tej z 2007 r. Wtedy menedżerowie spółek z S&P500 masowo przeprowadzali buy-backi, licząc prawdopodobnie na kontynuację hossy. Co charakterystyczne, szczyt na S&P500 wypadł w tym samym kwartale, w którym odnotowano rekordowo dużo operacji skupu akcji własnych za rekordowo wysoką kwotę (blisko 180 mld USD).

Polecamy produkt: Podatki 2015 - komplet

Co ciekawe, gdy nadeszła recesja w amerykańskiej gospodarce (i krach na S&P500), liczba i wartość buy-backów spadała. Skala takich operacji była najmniejsza na początku 2009 r. – wtedy, gdy zaczynało się odbicie na giełdach.

Wydaje się więc, że menedżerowie spółek z S&P500 zachowali się dokładnie odwrotnie, niż powinni, gdyby chcieli być wierni jednej z najmądrzejszych zasad inwestowania: “kupuj tanio, sprzedawaj drogo”. W tym miejscu warto jednak zadać - w gruncie rzeczy retoryczne - pytanie: czy zadaniem zarządu spółki (która nie jest firmą inwestycyjną) jest aktywne inwestowanie wolnych środków na rynku giełdowym, czy raczej rozwijanie biznesu, w który wierzy akcjonariusz (wierzy, bo przecież nabył walory i ma je w portfelu)?

To pytanie dowodzi, jak bardzo kontrowersyjną praktyką stają się buy-backi - gdy ich skala tak bardzo się zwiększa, i gdy tak często są wykorzystywane. Trzeba przyznać, że to nie firma FactSet jako pierwsza zwróciła uwagę na niepokojące zjawisko wydawania przez firmy amerykańskie coraz większych kwot na buy-backi. Według danych Credit Suisse z raportu datowanego na 2012 r., w latach 2004-2011 korporacje wchodzące w skład indeksu S&P 500 wydały 1,8 biliona USD na dywidendy, 2,7 biliona USD na skup akcji własnych i 3,7 biliona USD na inwestycje w środki trwałe. Analizując dane Credit Suisse nt. źródeł pieniędzy napływających na Wall Street można nabrać przekonania, że zarządy korporacji notowanych na tym parkiecie są jedną z najważniejszych grup inwestorów.

Jednak to nie koniec rewelacji. Niezwykle ciekawe wnioski pojawiają się wtedy, gdy na dane z raportu FactSet (czy też Credit Suisse) nałoży się fakt, iż w portfelu Warrena Buffetta – guru inwestorów zwanego „Wyrocznią z Omaha” – jest obecnie najwięcej gotówki w historii. Jego wehikuł inwestycyjny – firma ubezpieczeniowa Berkshire Hathaway – trzyma obecnie 62,8 mld USD w gotówce. W ostatnich tygodniach

Buffett powiększył jeszcze tą pozycję, sprzedając akcje Procter&Gamble za 1,8 mld USD. Warto przypomnieć, że największą w historii ekspozycję na akcje przyjął – poprzez Berkshire Hathaway – na przełomie 2008 i 2009 roku. Wygląda więc na to, że Buffett szykuje się na skup akcji, bynajmniej nie własnych.

Portal Skarbiec.Biz – największy, niezależny serwis o prawie, finansowaniu i gospodarce.

Podyskutuj o tym na naszym FORUM

REKLAMA

REKLAMA