Nowe wzory deklaracji akcyzowych od 1 lutego 2018 r.

REKLAMA

REKLAMA

Polecamy: JPK_VAT 2018

REKLAMA

REKLAMA

Rozporządzenie w sprawie nowych wzorów deklaracji

Nowe wzory deklaracji wprowadza rozporządzenie Ministra Finansów z dnia 24 stycznia 2018 r. w sprawie wzorów deklaracji podatkowych dla podatku akcyzowego oraz deklaracji w sprawie przedpłaty akcyzy (Dziennik Ustaw rok 2018 poz. 273).

Wzory deklaracji określone tym rozporządzeniem mają zastosowanie po raz pierwszy począwszy od rozliczenia za luty 2018 r.

Zgodnie z rozporządzenie zmianie uległy wzory deklaracji dla podatku akcyzowego, o których mowa w art. 21 ust. 1 pkt 1, art. 24 ust. 1 pkt 2 i 3, art. 24b ust. 1 pkt 2 i 3 oraz art. 106 ust. 1 pkt 1 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym, tj.:

REKLAMA

- deklaracji dla podatku akcyzowego od wyrobów węglowych (AKC-WW);

- deklaracji dla podatku akcyzowego od nabycia wewnątrzwspólnotowego energii elektrycznej (AKC-EN);

- deklaracji dla podatku akcyzowego od suszu tytoniowego (AKC-ST/AKC-STn);

- deklaracji dla podatku akcyzowego od nabycia wewnątrzwspólnotowego wyrobów gazowych (z wyłączeniem gazu do napędu silników spalinowych) (AKC-WG);

- deklaracji w sprawie przedpłaty akcyzy (AKC-PA).

Wprowadzony został również nowy wzór deklaracji formularza głównego (AKC-4/AKC-4zo) oraz formularzy szczegółowych o podatku akcyzowym od poszczególnych grup wyrobów akcyzowych oraz samochodów osobowych (AKC-4/A, AKC-4/B, AKC-4/C, AKC-4/D, AKC-4/E, AKC-4/F, AKC-4/H, AKC-4/I, AKC-4/J, AKC-4/K, AKC-4/L, AKC-4/M, AKC-4/N).

Nowe rozporządzenie wchodzi w życie z dniem 1 lutego 2018 r. Przy czym, jak wskazano w rozporządzeniu, do dnia 30 listopada 2018 r. mogą być składane za pomocą środków komunikacji elektronicznej deklaracje sporządzone według wzorów określonych we wcześniejszym rozporządzeniu, tj. rozporządzeniu Ministra Rozwoju i Finansów z dnia 17 lutego 2017 r. w sprawie wzorów deklaracji podatkowych dla podatku akcyzowego oraz deklaracji w sprawie przedpłaty akcyzy (Dz. U. poz. 384), z wyłączeniem deklaracji o wysokości podatku akcyzowego od płynu do papierosów elektronicznych i wyrobów nowatorskich.

Wzory nowych deklaracji w podatku akcyzowym

Poniżej prezentujemy wybrane wzory nowych deklaracji, które określone zostały w załącznikach do rozporządzenia.

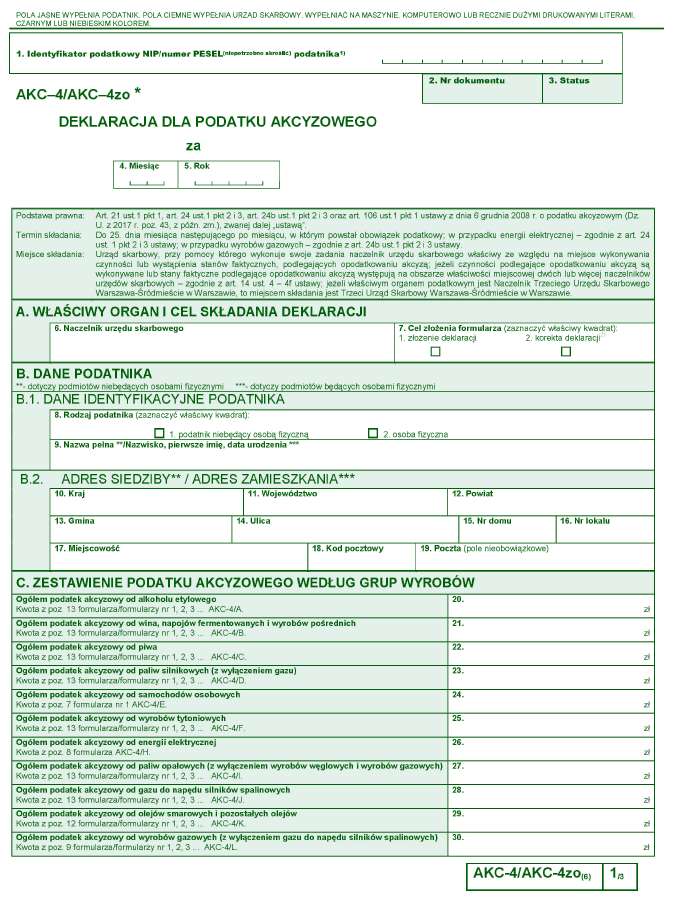

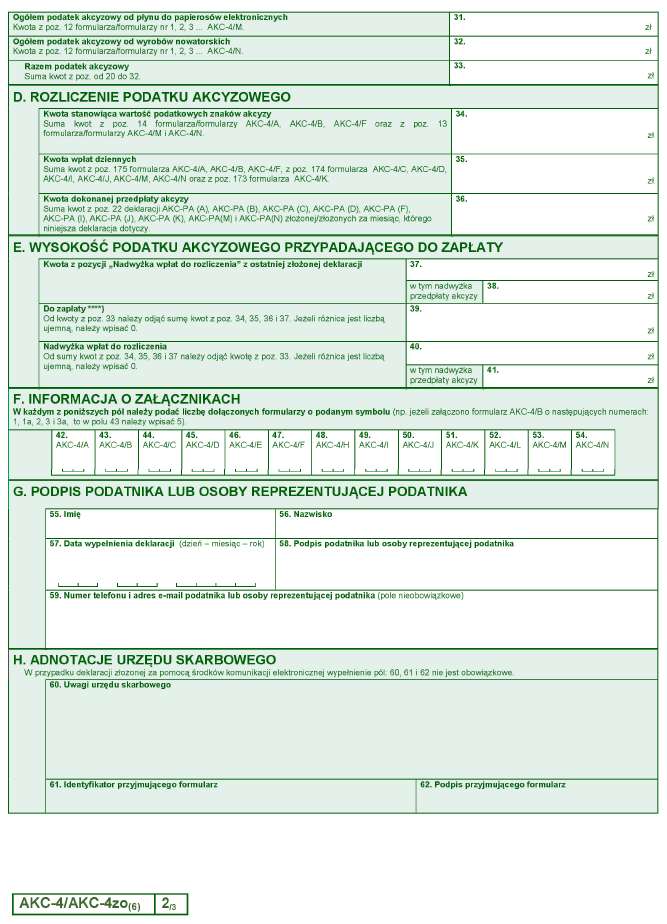

Wzór deklaracji dla podatku akcyzowego - AKC-4/AKC-4zo

Deklaracja AKC-4/AKC-4zo jest głównym formularzem w podatku akcyzowym. Należy ją składać do 25. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy. W przypadku energii elektrycznej – zgodnie z art. 24 ust. 1 pkt 2 i 3 ustawy o podatku akcyzowym; w przypadku wyrobów gazowych – zgodnie z art. 24b ust.1 pkt 2 i 3 ustawy o podatku akcyzowym.

Polecamy: Pakiet żółtych książek - Podatki 2018

Miejscem składania deklaracji jest urząd skarbowy, przy pomocy którego wykonuje swoje zadania naczelnik urzędu skarbowego właściwy ze względu na miejsce wykonywania czynności lub wystąpienia stanów faktycznych, podlegających opodatkowaniu akcyzą; jeżeli czynności podlegające opodatkowaniu akcyzą są wykonywane lub stany faktyczne podlegające opodatkowaniu akcyzą występują na obszarze właściwości miejscowej dwóch lub więcej naczelników urzędów skarbowych – zgodnie z art. 14 ust. 4 – 4f ustawy o podatku akcyzowym; jeżeli właściwym organem podatkowym jest Naczelnik Trzeciego Urzędu Skarbowego Warszawa-Śródmieście w Warszawie, to miejscem składania jest Trzeci Urząd Skarbowy Warszawa-Śródmieście w Warszawie.

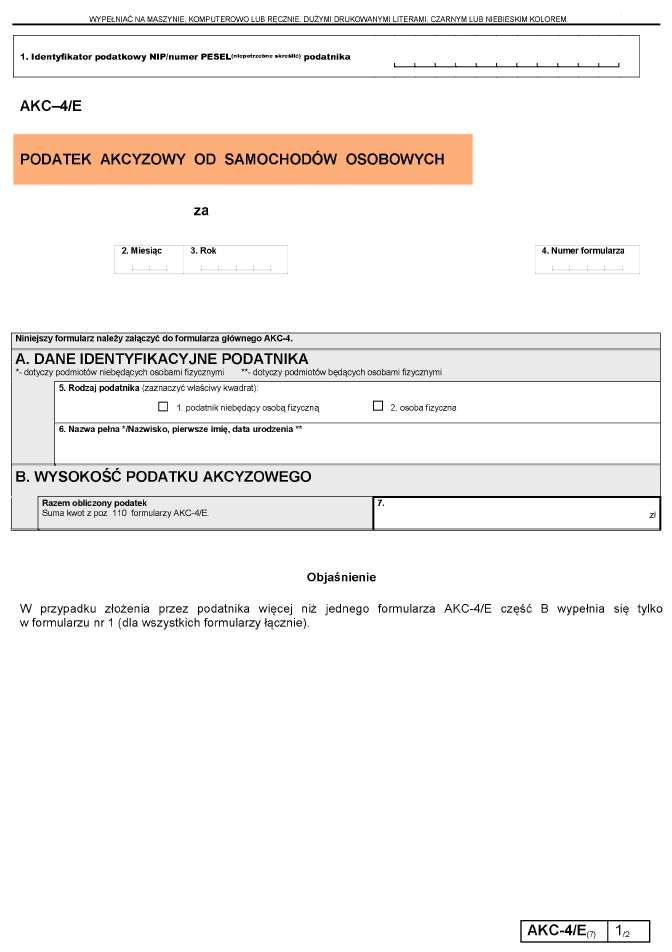

Wzór deklaracji dla podatku akcyzowego od samochodów osobowych - AKC-4/E

Wzór deklaracji dla podatku akcyzowego od piwa - AKC-4/C

Zobacz: Formularze akcyzowe

Podstawa prawna:

- rozporządzenie Ministra Finansów z dnia 24 stycznia 2018 r. w sprawie wzorów deklaracji podatkowych dla podatku akcyzowego oraz deklaracji w sprawie przedpłaty akcyzy (Dziennik Ustaw rok 2018 poz. 273),

- ustawa z dnia 6 grudnia 2008 r. o podatku akcyzowym.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA