Akcyza na gaz od 1 listopada 2013 r.

REKLAMA

REKLAMA

- Zwolnienia z akcyzy – dlaczego trzeba powziąć działania już teraz?

- Dyskryminacja gazu w stosunku do węgla?

- C.d. zwolnień z akcyzy na wyroby węglowe

- Braki definicji w Ustawie o akcyzie

- Pośredniczące podmioty gazowe i finalni nabywcy gazowi

- Obowiązki ewidencyjne

- Obowiązki sprzedawcy i warunek zwolnienia z akcyzy

Od 1 listopada 2013 r. Polska musi implementować postanowienia Dyrektywy Energetycznej w zakresie opodatkowania akcyzą gazu ziemnego, warto jednak wspomnieć, iż aktualnie – w Ustawie o akcyzie – funkcjonują już prawne regulacje. „Wyroby akcyzowe” (załącznik 1 do Ustawy o akcyzie) mają określone stawki. Gdy przeznaczone są do celów opałowych – 1,28 zł/GJ , a gdy do napędu silników spalinowych – 11,04 zł/GJ.

REKLAMA

REKLAMA

Opodatkowane akcyzą będą wyroby gazowe, czyli gaz węglowy, gaz wodny, gaz generatorowy i podobne gazy, inne niż gaz ziemny mokry i pozostałe węglowodory gazowe (o kodzie CN 2705 0000), gaz ziemny mokry skroplony (CN 2711 1100), gaz ziemny mokry w stanie gazowym (CN 2711 2100), pozostałe węglowodory gazowe w stanie gazowym (CN 2711 2900), a także pozostałe paliwa opałowe, o których mowa w art. 89 ust 1 pkt 15 lit. b, z wyłączeniem węglowodorów alifatycznych nasyconych i nienasyconych (wyrobów energetycznych o kodzie CN 2901 1000).

W związku z tym, iż już teraz przedsiębiorstwa sprzedające, nabywające i zużywające gaz, powinny przygotować się do nowych regulacji, 20 czerwca br. odbyły się specjalistyczne warsztaty „Akcyza na gaz” zorganizowane przez Zespół CBE Polska we współpracy z międzynarodową kancelarią prawną DLA PIPER, której eksperci – Dominika Cabaj oraz Wojciech Kotala – czynnie uczestniczą w pracach nad zmianami legislacyjnymi.

Polecamy: Nowe umowy zlecenia i inne umowy cywilnoprawne od 1 stycznia 2017 r.

REKLAMA

24 maja br. został opublikowany ostatni projekt zmian ustawy o podatku akcyzowym wprowadzający opodatkowanie akcyzą gazu ziemnego. 13 czerwca projekt ten był rozpatrywany przez Komitet Stały Rady Ministrów. Etap parlamentarnych prac legislacyjnych nad projektem rozpocznie się po przyjęciu go przez Radę Ministrów. W przekonaniu Ekspertów DLA PIPER główne zasady nowego prawodawstwa nie będą już modyfikowane, a kosmetycznym zmianom poddane zostaną najprawdopodobniej tylko „niedoróbki”.

Stąd można pobrać aktualny projekt ustawy o zmianie ustawy o podatku akcyzowym (w zakresie opodatkowania gazu ziemnego).

Polecamy: Biuletyn VAT

Zwolnienia z akcyzy – dlaczego trzeba powziąć działania już teraz?

Przedsiębiorstwa, których dotyczyło będzie nowe prawo, powinny spodziewać się tego, że nastąpią zmiany umów, warto byłoby więc, żeby ustaliły jaka będzie ich sytuacja akcyzowa i uregulować swoją pozycję w stosunku do sprzedawcy (przede wszystkim w stosunku do PGNIG, który na pewno jeszcze przed wejściem w życie ustawy będzie wymagał deklaracji nabywców co do przeznaczenia gazu i status akcyzowego).

Zwolnione z akcyzy od wyrobów węglowych będą paliwa przeznaczone do celów opałowych do przewozu towarów i pasażerów koleją (wydaje się to nieistotne, gdyż w Polsce raczej nie wykorzystuje się wyrobów gazowych w tym celu), do wytwarzania energii w skojarzeniu, w pracach rolniczych, ogrodniczych, w hodowli ryb oraz w leśnictwie, w procesach metalurgicznych, mineralogicznych, elektrolitycznych oraz do redukcji chemicznej, a także przez zakłady energochłonne wykorzystujące wyroby gazowe, w których wprowadzone zostały w życie systemy prowadzące do osiągania celów dotyczących ochrony środowiska lub do podwyższania efektywności energetycznej.

Dyskryminacja gazu w stosunku do węgla?

W przypadku akcyzy na węgiel, aby być zwolnionym z podatku, wystarczyło mieć status zakładu energochłonnego lub funkcjonować w systemie EU ETS. W przypadku akcyzy na wyroby gazowe trzeba będzie spełnić oba te warunki.

Istotniejszym elementem „gazowej dyskryminacji” wydaje się być różnica w wymaganiach uprawniających do bycia „gazowym” przedsiębiorstwem energochłonnym. Aby uzyskać wspomniany status, udział zakupu wyrobów gazowych w wartości produkcji sprzedanej musi wynieść nie mniej niż 10% w skali roku poprzedzającego rok, w odniesieniu do którego jest ustalany procentowy udział.

Jeśli więc przedsiębiorstwo uzyskałoby przykładowo 9% z gazu, 9% z węgla i 9% z prądu – nie będzie miało prawa do bycia zakładem energochłonnym. Przypomnijmy, że zakład energochłonny jest zwolniony z akcyzy od gazu zużywanego w całym zakładzie, a nie tylko w procesie produkcji. Wojciech Kotala stwierdził, że problem z uzyskaniem statusu zakładu energochłonnego mogą więc mieć np. rafinerie, gdyż mają one ogromne koszty związane z ropą i uwzględniając wyłącznie wyroby gazowe mogą nie osiągnąć wymaganych 10%.

Zadaj pytanie: Forum

C.d. zwolnień z akcyzy na wyroby węglowe

Ustawodawca przewidział ponadto zwolnienia dla czynności podlegających opodatkowaniu, których celem są wyroby energetyczne o kodach CN 2711 1100 i 2711 2100, przeznaczone do napędów stacjonarnych urządzeń, użyte w celach zwolnionych określonych w art. 31 b ust. 1 (kolej, kogeneracja, rolnictwo, mineralogia, elektroliza, metalurgia i zakłady energochłonne).

Zwolnieniem z akcyzy będą objęte również wyroby gazowe o kodach CN 2705 0000, 2711 1100 i 2711 2100, przeznaczone do celów opałowych przez gospodarstwa domowe, organy administracji publicznej, jednostki Sił Zbrojnych Rzeczypospolitej Polskiej, podmioty systemu oświaty, żłobki i kluby dziecięce, podmioty lecznicze, jednostki organizacyjne pomocy społecznej, organizacje pożytku publicznego i wolontariaty.

Zgodnie z art. 31b ust. 3, pozostałe zwolnienia dotyczą wyrobów gazowych przeznaczonych do napędu statków powietrznych i napędów w żegludze (z wyłączeniem prywatnych rejsów i prywatnych lotów o charakterze rekreacyjnym), użycia w procesie produkcji energii elektrycznej i użycia w procesie produkcji wyrobów energetycznych. Ze względu na to, że w przypadku tej kategorii zwolnień nie ma warunku zużycia do celów opałowych, możliwe będzie zwolnienie wyrobów gazowych również zużycie do napędu silników spalinowych.

Wojciech Kotala zwraca jednak uwagę na fakt, iż Minister Finansów najprawdopodobniej źle zinterpretował Unijną Dyrektywę, gdyż w zwolnienie powinno obowiązywać „na terenach zakładów” produkcji energii, a nie „w procesie” – jeśli MF nie zmieni tego zapisu, wytwórcy energii będą musieli płacić akcyzę od wyrobów gazowych zużywanych w celach własnych (np. w celu ogrzania pomieszczeń administracyjnych).

W projekcie zapisany został jeszcze dodatkowy przepis dotyczący biogazu, zgodnie z którym wyprodukowany w składzie podatkowym i spełniający wymagania jakościowe, bez względu na kod CN, ma być objęty „zerową” akcyzą. Przepis ten wymaga zgody Komisji Europejskiej i w obecnym projekcie ustawy jest przepisem martwym.

Braki definicji w Ustawie o akcyzie

Przez to, że w ustawie nie znajdziemy niektórych definicji (np. „gospodarstwa domowego”, „zużycia do celów opałowych”, „elektrolizy” czy też „redukcji chemicznej”) wiele podmiotów może mieć problem z określeniem swojego statusu gazowego – gdyż w literaturze znajdą zapewne mnóstwo różnych definicji. Najprawdopodobniej przedsiębiorcom mogą być więc potrzebne interpretacje Ministra Finansów.

Problemy związane z niedookreśleniem niektórych z pojęć budziły kontrowersje wśród uczestników warsztatów. Nie wiadomo np. czy wytwarzanie wodoru lub amoniaku, które jest celem pośrednim w procesie produkcji wyrobów energetycznych można uznać za argument do zwolnienia. Eksperci DLA PIPER przywołali wyrok Europejskiego Trybunału Sprawiedliwości z 29 kwietnia 2004 r. zgodnie z którym „cel nakładania na oleje mineralne podatku akcyzowego jako podatku konsumpcyjnego przemawia za interpretowaniem wyrażenia użycie jako paliwo opałowe (…) jako wyrażenia odnoszącego się do wszystkich przypadków, w których oleje mineralne ulegają spalaniu i wytworzona w ten sposób energia cieplna jest używana do ogrzewania, niezależnie od ostatecznego celu procesu ogrzewania, w tym przekształcenia lub rozpadu substancji absorbującej energię cieplną w trakcie procesu chemicznego lub przemysłowego”.

Rodzi się więc pytanie, czy np. wykorzystanie wyrobów gazowych w lampach, których celem jest oświetlenie miasta (a nie uzyskanie ciepła), powinno być powodem do zwolnienia. Czy w ten sposób nie można byłoby uargumentować niemal każdego zużycia? Kolejnym problemem wydaje się być zwolnienie dla gospodarstw domowych, w których są wydzielone pomieszczenia na prowadzenie działalności gospodarczej.

Zobacz również: Akcyza węglowa 2013 - uproszczenia dokumentacyjne

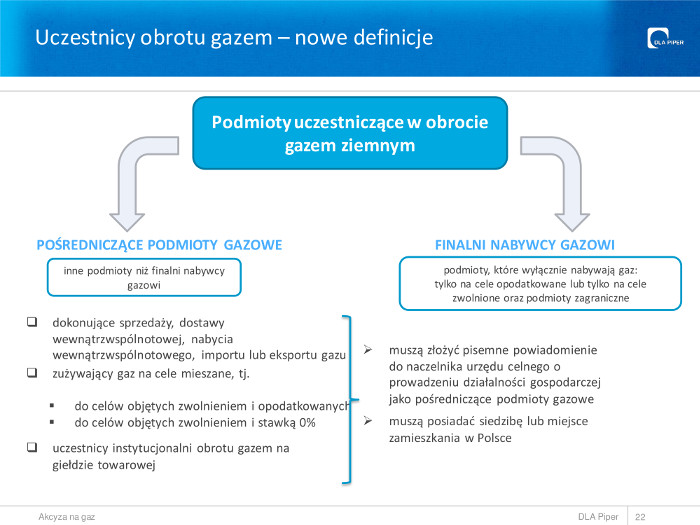

Pośredniczące podmioty gazowe i finalni nabywcy gazowi

Generalnym założeniem nowego systemu ma być podział uczestników obrotu gazem ziemnym na dwie grupy: pośredniczące podmioty gazowe i finalnych odbiorców gazowych. Status FNG mają mieć podmioty, które wyłącznie nabywają gaz: tylko na cele opodatkowane lub tylko na cele zwolnione oraz podmioty zagraniczne. Pozostałe podmioty mają mieć status PPG.

W przypadku FNG podatnikiem będzie sprzedawca wyrobów gazowych, natomiast PPG będą rozliczać się z akcyzy same. FNG będą podatnikami tylko w szczególnych przypadkach, np. gdy wyroby gazowe zostaną uzyskane w sposób inny niż w drodze nabycia lub w przypadku, gdy niemożliwe będzie ustalenie podmiotu, który dokonał sprzedaży tych towarów finalnemu nabywcy, a w wyniku kontroli podatkowej ustalono, że akcyza nie została zapłacona w należytej wysokości. FNG będzie podatnikiem również w przypadku, gdy wyroby gazowe zostaną nabyte w ramach zwolnienia z akcyzy, ale zostaną zużyte niezgodnie z przeznaczeniem.

Obowiązki ewidencyjne

Obowiązek prowadzenia ewidencji wyrobów gazowych będą miały wyłącznie podmioty o statusie PPG, w przypadku gdy będą sprzedawały wspomniane wyroby finalnemu nabywcy lub gdy same będą zużyją wyroby gazowe. PPG nie będą musiały prowadzić więc ewidencji, gdy będą sprzedawały wyroby gazowe wyłącznie innym PPG. FNG nie będzie miał obowiązku prowadzenia ewidencji zużycia w celu zwolnienia. Warto dodać, że sama ewidencja nie jest warunkiem stosowania zwolnień z akcyzy.

Ewidencja może być prowadzona w formie papierowej lub elektronicznej. PPG nie muszą prowadzić specjalnej ewidencji na potrzeby akcyzowe – mogą wykorzystać ewidencję prowadzoną na inne potrzeby podatkowe lub księgowe, jeżeli zawiera wszystkie wymagane dane.

Ewidencja prowadzona przez PPG w przypadku sprzedaży wyrobów gazowych finalnemu nabywcy na terytorium RP powinna zawierać: (1) ilość wyrobów gazowych podaną w kilogramach lub metrach sześciennych, nazwy kodów CN oraz ich wartość opałową – wartość ta nie powinna być obliczana, musi zostać wybrana z wartości ustalonych przez ustawodawcę; (2) datę, (3) imię i nazwisko lub nazwę oraz adres zamieszkania lub siedziby FNG oraz (4) datę wystawienia i numery faktur lub innych dokumentów, z których wynika zapłata należności za sprzedane przez podatnika wyroby gazowe.

Natomiast ewidencja w przypadku gdy PPW sam zużywa wyroby gazowe powinna zawierać: (1) ilość wyrobów gazowych użytych w ramach zwolnień z akcyzy – użytych na cele nieobjęte zwolnieniem, wyprodukowanych, nabytych/dostarczonych wewnątrzwspólnotowo, importowanych i eksportowanych, nabytych i sprzedanych na terytorium kraju – w podziale na miesiące dokonania czynności, odpowiednio w kilogramach lub metrach sześciennych, z uwzględnieniem nazw, kodów CN i wartości opałowych; (2) datę oraz adres miejsca dokonania czynności, a także (3) dane kontrahentów, z którymi dokonano tych czynności.

Obowiązki sprzedawcy i warunek zwolnienia z akcyzy

Eksperci DLA PIPER apelują, że warunkiem zwolnienia wyrobów węglowych z akcyzy jest określenie w umowie zawartej pomiędzy sprzedawcą a nabywcą, że wyroby te będą użyte w celach zwolnionych – warunek jest spełniony do czasu uzupełnienia umowy, nie później niż do dnia 30 czerwca 2014 r. (nie dotyczy to zwolnienia wyrobów gazowych do napędu statków powietrznych i do napędu w żegludze – w tym przypadku warunkiem zwolnienia jest faktura wystawiona przez sprzedawcę z oświadczeniem nabywcy o przeznaczeniu wyrobów gazowych do tego zwolnienia).

Ponieważ sprzedawca wyrobów gazowych jest zobowiązany ustalić czy sprzedaje wyroby pośredniczącemu podmiotowi gazowemu czy finalnemu nabywcy gazowemu, Wojciech Kotala zwraca uwagę na potencjalne problemy związane z błędnym określeniem statusów przedsiębiorstw, z możliwością zmiany statusu oraz opieszałością podmiotów, które powinny zgłosić się do Naczelnika Urzędu Celnego o otrzymanie statusu PPG.

Warto wspomnieć również o tym, że regulacja ustawy o akcyzie dotyczącej opodatkowania ubytków wyrobów akcyzowych nie dotyczy wyrobów gazowych. Straty u PPG będą więc nieopodatkowane.

Autor: Kamil Szkup – CBE Polska

Artykuł powstał w oparciu o materiały i wykłady specjalistycznych warsztatów „Akcyza na gaz”, które odbyły się 20 czerwca 2013 roku w warszawskim hotelu Marriott. Wydarzenie zostało zorganizowane przez Zespół CBE Polska we współpracy z przedstawicielami kancelarii prawnej DLA PIPER – Dominiką Cabaj i Wojciechem Kotalą. W artykule wykorzystane zostały fragmenty prezentacji.

Warsztaty były objęte Honorowymi Patronatami: Stowarzyszenia Podatników w Polsce, Związku Pracodawców „Polskie Szkło” oraz Stowarzyszenia Technicznego Odlewników Polskich. Podczas wydarzenia gościliśmy przedstawicieli Organów Celnych z Ciechanowa, Łodzi, Warszawy i Wrocławia.

Biznes.wieszjak.pl był patronem medialnym wydarzenia.

Polecamy serwis: Akcyza

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA