Koszty nabycia wierzytelności – zmiany w rozliczaniu od 2019 r.

REKLAMA

REKLAMA

Zmiany w podatkach od 2019 r.

Z dniem 24 sierpnia 2018 r. został opublikowany projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz o zmianie niektórych innych ustaw, przygotowany przez Ministerstwo Finansów. Nowe przepisy mają w większości wejść w życie 1 stycznia 2019 r.

REKLAMA

REKLAMA

Głównym celem projektu ustawy jest uproszczenie prawa podatkowego w zakresie podatków dochodowych oraz uszczelnienie systemu podatków dochodowych. Projekt wpisuje się w politykę tzw. 3P w prawie podatkowym, czyli przejrzystości, prostoty i przyjazności systemu podatkowego, która została zaliczona do głównych celów do realizowania w 2018 r. przez resort finansów.

Wśród proponowanych nowych rozwiązań jest m.in. wprowadzenie nowego podatku (tzw. exit tax) od przedsiębiorstw i osób fizycznych, które chcą się wynieść z Polski, przepisów dotyczących opodatkowanie dochodów z obrotu kryptowalutami, 9-proc. stawki CIT dla małych firm, preferencji podatkowych dla dochodów generowanych przez prawa własności intelektualnej (Innovation Box) czy nadanie nowych uprawnień Krajowej Administracji Skarbowej.

Jednym z rozwiązań zawartych w noweli jest także wprowadzenie zmian w zakresie rozliczania podatkowego wyniku nabywanych wierzytelności.

REKLAMA

Rozliczanie nabytych wierzytelności - stan obecny

Z uwagi na brak możliwości rozpoznania strat związanych z wierzytelnościami w połączeniu z brakiem możliwości rozpoznania pełnej bazy kosztowej nabycia wierzytelności co może skutkować efektywnym opodatkowaniem działalności polegającej na ich windykacji na dużo wyższym niż średni poziomie, w projekcie ustawy proponuje się wprowadzenie:

- przepisów pozwalających na rozpoznanie pełnej bazy kosztowej nabycia pojedynczej wierzytelności,

- analogicznych zasad opodatkowania odnoszących się do pakietu wierzytelności, jako lepiej odzwierciedlającego ekonomiczny charakter tego typu transakcji, niż w przypadku analizy pojedynczych wierzytelności wchodzących w jego skład.

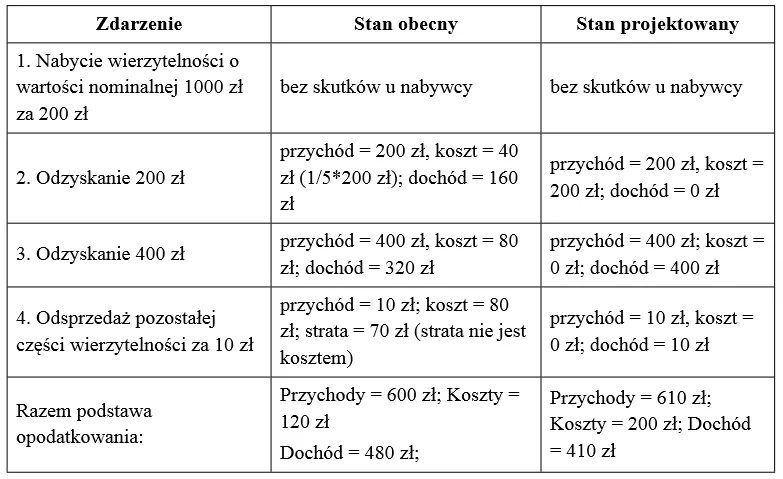

W obecnym stanie prawnym, jak czytamy w uzasadnieniu do projektu ustawy, organy podatkowe stoją na stanowisku, iż wydatek na nabycie wierzytelności stanowi dla nabywcy koszt uzyskania przychodów dopiero w momencie uzyskania przychodu w postaci zapłaty całości należności. W przypadku częściowej zapłaty wydatek ten jest kosztem uzyskania przychodu w proporcji uiszczonej wpłaty do osiągniętego przychodu. W sytuacji, gdy spłacana jest jedynie część wierzytelności, to za koszt uzyskania przychodów danego roku podatkowego może być uznana również tylko taka część poniesionych na nabycie tej wierzytelności wydatków, jaka dotyczy przychodów uzyskanych przez podatnika w związku z wyegzekwowaną spłatą wierzytelności. Jeżeli więc, kwota wierzytelności jest spłacana przez dłużnika w różnych latach, wówczas koszty również są uznane za koszty uzyskania przychodów w takiej wysokości, jaka odpowiada spłacie wierzytelności w danym roku, czyli proporcjonalnie do uzyskanego przychodu.

Polecamy: Przekształcenia spółek. Praktyczne aspekty prawne, podatkowe i rachunkowe

Przedstawiona metodologia rozliczania podatkowego wyniku nabywanych wierzytelności została wielokrotnie potwierdzona przez sądy, m.in. w wyroku NSA z dnia 20 września 2011 r. sygn. akt II FSK 615/10. W orzeczeniu tym sąd wskazał, że „poniesione koszty można kwalifikować jako koszty uzyskania przychodu proporcjonalnie do osiągniętego przychodu z wierzytelności, w stosunku do jej faktycznej wartości, w tym przypadku wartości nominalnej. W przekonaniu Sądu zasada "proporcjonalnego" w czasie i w wysokości potrącenia kosztów uzyskania przychodów w latach, w których podatnik uzyskiwał z tego tytułu przychody, w pełni odpowiada konstrukcji podatku dochodowego, a więc konieczności powiązania kosztu z konkretnym przychodem”.

Podobne stanowisko znajduje potwierdzenie w innych wyrokach sądów, m.in.: wyrok NSA z dnia 23 marca 2016 r., II FSK 229/14, wyrok WSA w Poznaniu z dnia 9 lutego 2018 r. ,I SA/Po 1118/17 (niepr.), wyrok WSA w Warszawie z dnia 23 stycznia 2017 r., III SA/Wa 3169/15 (niepr.); w orzecznictwie można jednak spotkać pogląd odmienny, zgodny z projektowanymi przepisami; tak np: wyrok WSA w Gdańsku z dnia 5 lipca 2017 r., I SA /Gd 404/17 (niepr.), wyrok WSA we Wrocławiu z dnia 5 kwietnia 2017 r., I SA/Wr 1030/16.

Rozliczanie nabywanych wierzytelności według nowych zasad

Po wejściu w życie proponowanych zmian koszty nabycia wierzytelności bądź pakiety wierzytelności będą rozpoznawane „wprost” w kwocie odpowiadającej kwocie uzyskanego z niej przychodu, do momentu zrównania się przychodu ze spłaty wierzytelności (pakietu wierzytelności) z kwotą poniesionego na jej (jego) nabycie wydatku (tj. innymi słowy, do momentu rozliczenia całości wydatków na nabycie określonej wierzytelności bądź pakietu wierzytelności).

Przykładowe rozliczenie przychodów osiągniętych z nabytej wierzytelności przed i po zmianie przedstawia się następująco:

Ustawodawca zakłada, iż analogicznie rozliczane będą przychody i koszty dotyczące wierzytelności nabytych w pakiecie (co najmniej 100 wierzytelności). W obecnym stanie prawnym przedsiębiorcy są obowiązani ustalać uśredniony koszt nabycia każdej wierzytelności wchodzącej w skład większej liczby nabytych jednorazowo wierzytelności (pakiety wierzytelności). Jak wyjaśniono powyżej, po wejściu w życie projektowanej zmiany, faktyczne spłaty z każdej wierzytelności nabytej w ramach „pakietu” będą zaliczane na spłatę ceny nabycia całego pakietu.

Zobacz: Podatki 2019

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA