Nowości w KSeF: faktury papierowe, konsumenckie, złożone załączniki. Konsultacje Ministerstwa Finansów

REKLAMA

REKLAMA

W dniu 18 lipca 2024 r. w Ministerstwie Finansów przy ul. Świętokrzyskiej 12 odbyło się kolejne spotkanie konsultacyjne dotyczące Krajowego Systemu e-Faktur zorganizowane przez Ministerstwo Finansów i Krajową Administrację Skarbową. Przedstawiciele MF podsumowali dotychczasowe prekonsultacje zmian w zakresie obowiązkowego KSeF. Eksperci Ministerstwa Finansów zaprezentowali też propozycje rozwiązań biznesowych tj. wymianę środowiska KSeF na docelowe, wdrożenie załączników i aktualizację struktury e-faktury, a także planowane rozwiązania i nowe funkcjonalności KSeF.

- Jak ma wyglądać model obligatoryjnego Krajowego Systemu e-Faktur?

- Wdrożenie obowiązkowego KSeF. Dwa etapy zmian prawa

- Uproszczenia w KSeF

- Faktury konsumenckie

- Nowe rozwiązania i funkcjonalności

- Faktury papierowe poza KSeF

- Pytania i odpowiedzi na podatki.gov.pl

- Kolejne działania MF - wrzesień 2024 r.

W konsultacjach 18 lipca 2024 r. brali udział przedstawiciele przedsiębiorców, organizacji branżowych i wielu innych podmiotów. W gmachu Ministerstwa Finansów gościło 80 osób, a ponad 3 300 uczestniczyło w spotkaniu online.

W czasie tego spotkania dyskutowano też na temat kierunku dalszych uproszczeń oraz zasadności utrzymania niektórych odroczeń w KSeF oraz etapowego wprowadzania systemu.

Jak ma wyglądać model obligatoryjnego Krajowego Systemu e-Faktur?

Założeniem spotkań konsultacyjnych jest uzyskanie opinii dotyczących zasad funkcjonowania obligatoryjnego KSeF.

- Ponieważ obowiązek korzystania z KSeF będzie dotyczył wielu podmiotów o różnej specyfice działalności, zależy nam na przeprowadzeniu rzetelnych konsultacji. Spotykaliśmy się już na przełomie lutego i marca. Przeprowadziliśmy prekonsultacje projektu rozwiązań w kwietniu tego roku. Dziś chcieliśmy zaprezentować wnioski z dotychczasowych prac i porozmawiać o dalszych możliwościach uproszczeń w systemie. – mówił Jarosław Neneman, podsekretarz stanu w Ministerstwie Finansów.

Wdrożenie obowiązkowego KSeF. Dwa etapy zmian prawa

Przedstawiciele ministerstwa i KAS przypomnieli, że proces legislacyjny został podzielony na dwa etapy. Pierwszy dotyczył przesunięcia obowiązku wdrożenia KSeF na 1 lutego 2026 r.

Rozmowy w czasie spotkania 18 lipca 2024 r. dotyczyły II etapu prac legislacyjnych, w ramach którego resort zaproponuje etapowe wejście w życie obowiązkowego KSeF:

1 lutego 2026 r. dla przedsiębiorców, których wartość sprzedaży (wraz z kwotą podatku) przekroczyła w 2025 r. 200 mln zł,

1 kwietnia 2026 r. dla pozostałych przedsiębiorców.

Uproszczenia w KSeF

Podczas spotkania eksperci resortu podsumowali również kierunki działań prawnych i biznesowych, mających na celu uproszczenie systemu, m.in.: stosowanie trybu offline w okresie przejściowym i możliwość wystawiania faktur do 450 zł poza KSeF.

- Zdajemy sobie sprawę jak dużym wyzwaniem jest wdrożenie KSeF u przedsiębiorców, zarówno pod kątem technicznym, jak również proceduralnym. Dlatego wspólnie z rynkiem chcemy wypracować optymalne rozwiązania, które pozwolą przedsiębiorcom sprawnie wejść w proces obligatoryjnego e-fakturowania. – powiedziała Anna Mytyk, Zastępca Dyrektora Departamentu Podatku od Towarów i Usług w Ministerstwie Finansów.

Faktury konsumenckie

Uczestnicy spotkania poruszyli temat faktur konsumenckich. Zastanawiali się, czy tego rodzaju faktury powinny być przesyłane do KSeF fakultatywnie czy obowiązkowo. W trakcie spotkania została potwierdzona zasadność utrzymania odroczeń niektórych rozwiązań KSeF, jak np. odroczenie kar za niestosowanie KSeF.

Wszystkie przedstawione argumenty zostaną teraz poddane szczegółowej analizie przez ekspertów Ministerstwa Finansów i KAS.

Nowe rozwiązania i funkcjonalności

Podczas spotkania konsultacyjnego przedstawiciele ministerstwa i KAS przedstawili planowane rozwiązania i nowe funkcjonalności systemu, tj.:

- umożliwienie przesyłania załączników do faktur dla branż wystawiających faktury o złożonym zakresie danych,

- modyfikację struktury logicznej e-faktury m.in. w zakresie zasad wskazywania terminu płatności,

- wyrównanie środowisk KSeF - pełne wdrożenie funkcjonalności „biznesowych” – wystawianie faktur w KSeF w modelu docelowym, ale bez zmiany obowiązków podatników.

- Zapewnienie stabilnego procesu wdrożenia KSeF u przedsiębiorców jest jednym z naszych priorytetów. Wyrównanie środowisk jest uzasadnione kwestiami związanymi z zarządzaniem i wdrażaniem zmian w środowisku testowym, przedprodukcyjnym (Demo) i produkcyjnym KSeF, ich wersjonowaniem oraz utrzymaniem. Im szybciej funkcjonalności zostaną udostępnione we wszystkich środowiskach, tym więcej czasu użytkownicy będą mieli na dostosowanie swoich systemów do KSeF. – powiedział Krzysztof Rogowski, Dyrektor Departamentu Analiz KAS w Ministerstwie Finansów.

Odnośnie załączników do faktur, MF zapowiada wdrożenie możliwości przesyłania przez KSeF załączników do faktur o złożonej ilości danych jednostek miary/ceny poszczególnych transakcji. Będzie też można ujmować załączniku dane:

- podatkowe (np. cena jednostkowa, miara i ilości towaru/usługi),

- wynikające z odrębnych przepisów (branżowych),

- biznesowe.

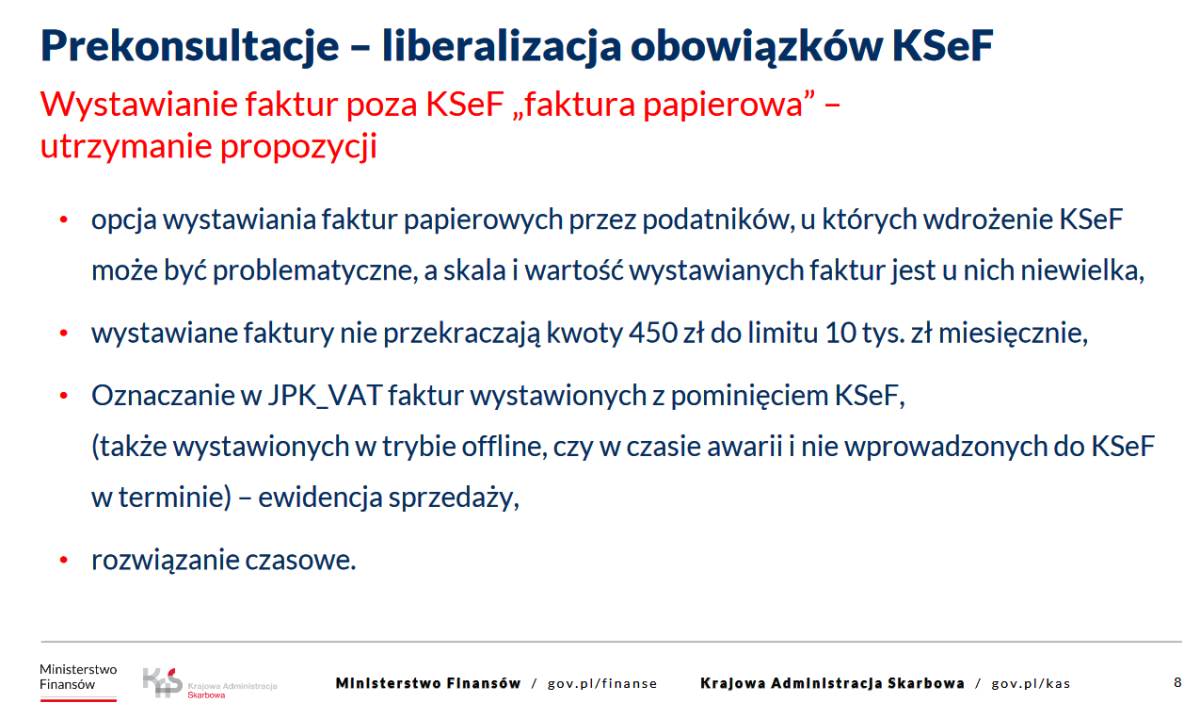

Faktury papierowe poza KSeF

Ministerstwo Finansów deklaruje pozostawienie możliwości wystawiania faktur papierowych przez podatników, u których wdrożenie KSeF może być problematyczne, a skala i wartość wystawianych faktur jest u nich niewielka.

Chodzi o faktury, których wartość nie przekracza kwoty 450 zł do limitu 10 tys. zł miesięcznie.

W JPK_VAT będzie obowiązek oznaczania wystawionych z pominięciem KSeF, w tym także tych wystawionych w trybie offline, czy w czasie awarii i nie wprowadzonych do KSeF w terminie. Będzie to rozwiązanie - z założenia - tymczasowe.

Pytania i odpowiedzi na podatki.gov.pl

W trakcie spotkania przedstawiciele resortu na bieżąco odpowiadali na pytania zadawane przez uczestników z sali i online. Najczęściej powtarzające się będą sukcesywnie zamieszczane na stronie www.podatki.gov.pl, na podstronie dotyczącej KSeF w sekcji pytań i odpowiedzi, dostępnej pod poniższym linkiem https://ksef.podatki.gov.pl/pytania-i-odpowiedzi-ksef/. Przypominamy, że trafiają tam też najczęściej powtarzające się pytania przesyłane na adres e-mail: info.ksef@mf.gov.pl

Kolejne działania MF - wrzesień 2024 r.

Na wrzesień 2024 r. MF zapowiada:

1) Konsultacje publiczne dotyczące:

- struktury logicznej załącznika oraz koncepcji rozwiązania,

- struktury logicznej FA(3) - opublikowana będzie szczegółowa lista zmian w strukturze;

2) Road mapa dla wyrównania środowisk – wdrożeń kolejnych funkcjonalności na poszczególnych środowiskach,

3) Rozpoczęcie procesu konsultacji publicznych projektu ustawy

Prezentacja_-_Konsultujemy_KSeF_-_18_lipca_2024_r.pdf 0.27MB

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA