Straty, opłaty i kary w kosztach uzyskania przychodu

REKLAMA

REKLAMA

Sporów w tych sprawach jest na wokandzie mnóstwo. W ubiegłym tygodniu problem badali także posłowie z komisji finansów publicznych. Głównie chodziło o budzące emocje straty na opcjach walutowych. Przedsiębiorcy, którzy skusili się na nie w latach 2006–2008, na własnej skórze odczuli, co znaczy spadek wartości krajowej waluty. Ci, którym udało się przetrwać, chcieliby chociaż móc odliczyć stratę od dochodu.

REKLAMA

REKLAMA

Ale fiskus się na to nie zgadza. Uważa, że przedsiębiorcy wcale nie chcieli zabezpieczyć się przed ryzykiem, tylko najzwyczajniej spekulowali, licząc na duże zyski. W ogóle nie brali pod uwagę spadku kursu waluty. Działali więc nieracjonalnie, a budżet nie może płacić za cudzą nieroztropność.

– Przepisy podatkowe nie wykluczają zaliczenia strat do kosztów. Musi być jednak spełniony warunek, że koszt został poniesiony w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia ich źródła – tłumaczył podczas posiedzenia sejmowej komisji Dariusz Zasada, zastępca dyrektora departamentu podatków dochodowych w Ministerstwie Finansów. W ten sposób odpierał zarzuty posłów o gnębienie przedsiębiorców, którzy i tak już ledwo stoją na nogach.

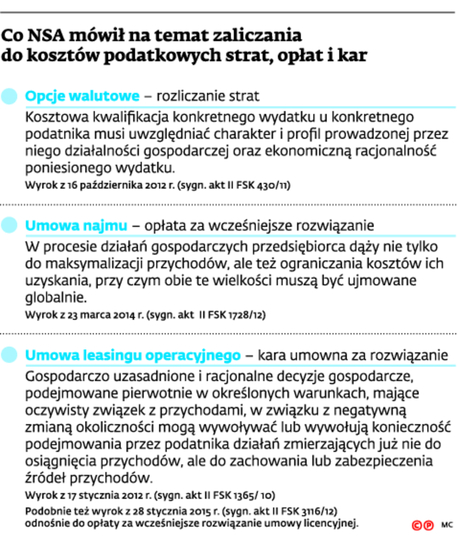

Przywołał także wyrok Naczelnego Sądu Administracyjnego z 16 października 2012 r. (sygn. akt II FSK 430/11). Wynikało z niego, że należy uwzględniać charakter i profil działalności gospodarczej podatnika oraz ekonomiczną racjonalność poniesionego wydatku.

REKLAMA

50 Ściąg Księgowego z aktualizacją online

VAT po zmianach od 1 lipca 2015 r.

Nie można spekulować

Po stronie fiskusa stanął też NSA w wyroku z 2 czerwca 2015 r. (sygn. akt II FSK 2249/13). Chodziło o spółkę prowadzącą działalność produkcyjną i usługową w zakresie aparatury rozdzielczej i sterowniczej. Urzędnicy nakazali jej wyrzucić z kosztów straty poniesione na opcjach walutowych. Uznali, że podjęte przez nią ryzyko było niewspółmiernie wysokie do zamiaru zabezpieczenia się przed spadkiem kursu euro.

Tego samego zdania były sądy. Orzekły, że zawierane przez spółkę transakcje miały charakter spekulacyjny, wykraczający poza planowane potrzeby związane z prowadzoną działalnością gospodarczą. Wprawdzie – jak tłumaczył NSA – ustawodawca przewidział sytuacje, w których skutki ryzyka można rozliczyć podatkowo, ale z reguły dotyczą one banków i instytucji kredytowych. Nie ma natomiast regulacji, które umożliwiałyby wszystkim podmiotom gospodarczym w każdej sytuacji odliczanie strat związanych z ryzykiem wynikającym z prowadzonej działalności. – Ustawodawca nie przewidział ich dla takich podmiotów, jak spółka, której działalność dotyczyła aparatury rozdzielczej i sterowniczej, a nie polegała na udzielaniu kredytów i świadczeniu usług finansowych – wyjaśnił sąd.

Podobnie NSA rozstrzygnął spór 28 marca 2014 r. (sygn. akt II FSK 1009/12). W tym wypadku również uznał, że transakcje nie miały na celu zabezpieczenia bieżącej działalności, tylko czysto spekulacyjny charakter.

Koszty pracy po zmianach - multipakiet: książka, program, CD, teleporadnia

Zerwanie umowy najmu

Nie w każdej jednak sprawie dotyczącej racjonalności działań przedsiębiorców fiskus może liczyć na wsparcie sądów.

Coraz częściej zgadzają się one na odliczenie od przychodu odpłat za wcześniejsze zerwanie umowy, jeśli jej kontynuacja miałaby być dla przedsiębiorcy dużo kosztowniejsza. W sumie zyskuje na tym także fiskus, ale często tego nie dostrzega.

Wiele tego typu spraw dotyczy banków likwidujących nierentowne placówki. Przedwczesne rozwiązanie umowy wiąże się z reguły z odszkodowaniem dla wynajmującego. Banki widzą ekonomiczny sens w poniesieniu takiego wydatku i dlatego chciałyby je zaliczać do kosztów podatkowych. Fiskus odmawia i w efekcie spory trafiają do sądów.

W wyroku z 23 marca 2014 r. (sygn. akt II FSK 1728/12) NSA przypomniał, że w procesie działań gospodarczych przedsiębiorca dąży nie tylko do maksymalizacji przychodów, ale też do ograniczania kosztów ich uzyskania. Związek z przychodem może przejawiać się choćby w zaoszczędzeniu kwoty niezbędnej do uiszczenia czynszu czy także innych wydatków związanych z funkcjonowaniem nierentownych obiektów.

Podobnie NSA orzekł w wyrokach z: 27 czerwca 2013 r. (sygn. akt II FSK 2192/11), 11 lipca 2013 r. (sygn. akt II FSK 2298/11) oraz 11 grudnia 2013 r. (sygn. akt II FSK 478/12).

Rezygnacja z licencji

Problem dotyczy nie tylko rozwiązywania umów najmu, ale i innych długotrwałych, np. leasingowych, licencyjnych. W sprawie rozpatrywanej przez NSA 28 stycznia 2015 r. (sygn. akt II FSK 3116/12) chodziło o spółkę, która udostępnia swoim klientom filmy w ramach usługi VoD. Korzystała z praw wynikających z umów licencyjnych zawartych ze studiami filmowymi. Biznes okazał się jednak nietrafiony i zamiast zysków firma zaczęła ponosić straty. Postanowiła więc rozwiązać część umów licencyjnych. Musiała jednak za to zapłacić. Dyrektor Izby Skarbowej w Warszawie nie zgodził się jednak na zaliczenie tej opłaty do kosztów podatkowych. Stwierdził, że rozwiązanie umów nie przyniesie spółce żadnego przysporzenia, słowem nie wygeneruje dla niej przychodu.

Sądy były jednak innego zdania. Uznały, że decyzja spółki jest ekonomicznie uzasadniona i nawet jeśli nie zmierza do osiągnięcia przychodów, to na pewno do zachowania lub zabezpieczenia jego źródeł. Rozwiązanie umowy umożliwi bowiem uniknięcie większych wydatków na opłaty licencyjne, a tym samym przeznaczenie zachowanych w ten sposób pieniędzy na dalsze inwestycje.

Z tych samych powodów NSA pozwolił innym razem zaliczyć do kosztów kary za wcześniejsze rozwiązanie umów leasingu operacyjnego nieużytkowanego już w firmie samochodu osobowego (wyrok z 17 stycznia 2012 r., sygn. akt II FSK 1365/10). ©?

Ważny jest stan wiedzy przy zawarciu kontraktu terminowego

Marcin Opiłowski dyrektor w dziale doradztwa podatkowego EY

Biorąc pod uwagę, że dość duża liczba kontraktów pochodnych zakończonych stratami była rozliczana przez firmy w latach 2008–2010, jest to ostatni moment dla władz skarbowych na zakwestionowanie tych strat jako kosztów podatkowych przed terminem przedawnienia (za rok 2010 upływa on z końcem 2015 r.). Władze skarbowe mają ułatwione zadanie, gdy zarzucają przedsiębiorcy brak racjonalności w momencie, kiedy znają już wynik rozliczenia kontraktów. Należy jednak pamiętać, że analiza zasadności zaliczenia w koszty danego wydatku powinna uwzględniać stan wiedzy podatnika i jego ocenę sytuacji w dacie zawarcia umowy. Mimo że na pierwszy rzut oka w wielu wypadkach nie widać jednoznacznego związku omawianych transakcji z działalnością gospodarczą, to jednak taki związek, obiektywnie rzecz biorąc, istniał.

Spekulacja wyklucza koszty

Marcin Kolmas doradca podatkowy, starszy konsultant w Grupa Gumułka – Kancelaria Prawa Finansowego

Sądy dokonują ekonomicznej oceny negatywnych skutków błędnej decyzji, ale także intencji, które podatnikowi przyświecały w momencie jej podejmowania. Gdy wydatek post factum jest ekonomicznie uzasadniony, to podatnik może liczyć na wygraną. Natomiast trudniejsza jest obrona zgodności intencji podatnika z treścią przepisów w przypadku, gdy ten podejmował się czystej spekulacji niemającej na celu zachowania lub zabezpieczenia źródeł jego przychodów.

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

REKLAMA

REKLAMA