Podatek PCC przy zakupie samochodu

REKLAMA

REKLAMA

Jaki podatek przy zakupie auta?

600 zł od auta wartego 30 tys. zł i 2 000 zł od auta wartego 100 tysięcy (czyli 2% od wartości rynkowej) – tyle wynosi podatek od czynności cywilnoprawnych (PCC), jaki trzeba zapłacić kupując samochód.

REKLAMA

REKLAMA

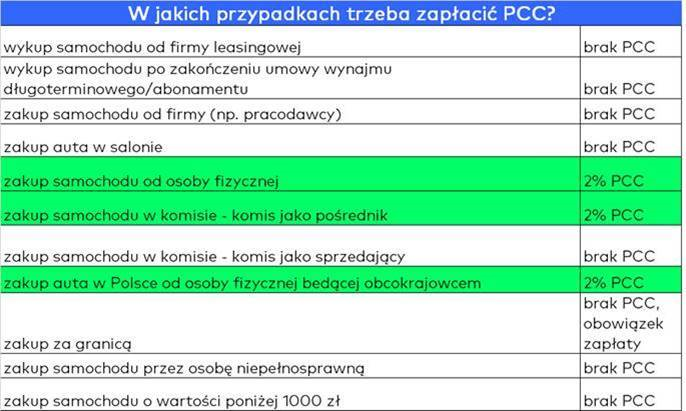

W jakich przypadkach mamy obowiązek odprowadzić PCC?

W uproszczeniu obowiązek podatkowy powstaje wtedy, gdy kupujemy samochód od osoby prywatnej (dokładnie od podmiotu niebędącego podatnikiem VAT). Dokumentem potwierdzającym zawarcie takiej transakcji jest umowa kupna-sprzedaży. Gdy natomiast samochód sprzedaje nam firma, wówczas nie będzie konieczności zapłaty PCC. W tym drugim przypadku jako dowód zakupu otrzymamy fakturę VAT, a zakup będzie objęty właśnie tym podatkiem.

Samochód z komisu

REKLAMA

Sprawa trochę się komplikuje, gdy samochód kupujemy w komisie. Tu możliwe są bowiem dwa warianty transakcji zakupu. Jeśli komis występuje jedynie w roli pośrednika, a sprzedawcą jest osoba prywatna, wówczas 2% podatku PCC trzeba zapłacić. Jeżeli natomiast komis jest właścicielem pojazdu, wówczas wystawi on fakturę VAT i PCC nie będzie.

Zakup samochodu od obcokrajowca

Dwa warianty możliwe są także w przypadku zakupu samochodu od obcokrajowca. Jeśli transakcja została zawarta w Polsce, wówczas 2% PCC trzeba zapłacić. Jeśli natomiast samochód został kupiony za granicą, wówczas konieczna jest zapłata akcyzy (3,1% wartości pojazdu dla silnika do 2l i 18,6% dla silnika powyżej 2l).

PCC - termin zapłaty

Jeśli mamy obowiązek zapłacić PCC, powinniśmy to zrobić w ciągu 14 dni od zawarcia umowy kupna-sprzedaży. Trzeba też złożyć w urzędzie skarbowym deklarację PCC-3.

Uwaga! Podatek wylicza się od rynkowej wartości pojazdu, która czasem może się różnić od kwoty widniejącej na umowie.

PCC - zwolnienia

Ustawa o PCC przewiduje dwie sytuacje, kiedy nabywca jest zwolniony z zapłaty podatku. Pierwsza to zakup samochodu przez osobę niepełnosprawną, a druga – zakup auta o wartości poniżej 1000 zł.

Zespół analiz Carsmile

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA