Już 2 maja minie termin na złożenie PIT za 2021 rok

REKLAMA

REKLAMA

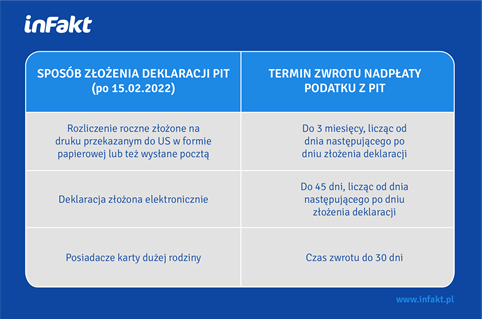

Ile trzeba czekać na zwrot podatku?

Z reguły im szybsze złożenie zeznania podatkowego, tym krótszy czas oczekiwania na zwrot podatku. Dlatego najlepiej nie zwlekać z wysłaniem rozliczenia. W 2022 roku dostępna jest usługa automatycznego zwrotu nadpłaty z rocznego rozliczenia PIT. Jeśli kwota zwrotu nie przekracza 5 tys. zł i pracownik urzędu nie musi jej weryfikować i zaakceptować, to jest ona zwracana automatycznie przez system AUTO ZWROT.

REKLAMA

Jeśli podatnik zdecyduje się na wysyłkę pocztą lub osobiste złożenie deklaracji w Urzędzie Skarbowym, to pieniądze z nadpłaty podatku otrzyma w ciągu 3 miesięcy. Wysłanie PIT drogą elektroniczną skraca czas oczekiwania na zwrot podatku do 45 dni. Dodatkowo uprzywilejowani są posiadacze Karty Dużej Rodziny. W ich przypadku termin na zwrot wynosi maksymalnie 30 dni.

Termian zwrotu nadpłaty podatku z PIT

INFOR

Ważne jest to, że w przypadku gdy podatnik decyduje się na automatyczną akceptację rozliczenia w usłudze „Twój e-PIT” (dotyczy tylko PIT-37 lub PIT-38), termin zwrotu wynosi do trzech miesięcy licząc od 2 maja 2022 r., czyli do 3 sierpnia 2022 r.

Do kiedy trzeba uregulować niedopłatę?

Termin płatności podatku wykazanego do zapłaty (PIT-36, PIT-36L, PIT-37, PIT-38 i PIT-39) za 2021 r. również upływa 2 maja 2022 r. Wpłaty trzeba dokonać na indywidualny rachunek podatkowy (mikrorachunek). Jeśli rozliczenie zostanie złożone automatycznie, bez ingerencji ze strony podatnika, to urząd poinformuje go o kwocie należnej do zapłaty. Mimo wszystko warto się zalogować do „Twój e-PIT” i sprawdzić, czy niedopłata wystąpiła. Jeśli tak, można ją też zapłacić przez tę usługę.

Joanna Grochala, księgowa w firmie inFakt

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA