Ulga na powrót – kto i jak może skorzystać ze zwolnienia z PIT. Wzór oświadczenia

REKLAMA

REKLAMA

- Ulga na powrót - na czym polega

- Jakie przychody są zwolnione z PIT w ramach ulgi na powrót?

- Od kiedy ulga na powrót może być stosowana?

- Jaka kwota korzysta ze zwolnienia?

- Kiedy ulga może być stosowana

- Oświadczenie o stosowani ulgi na powrót – przykładowy wzór

- Ulga na powrót - pytania podatników i odpowiedzi Ministerstwa Finansów

Ulga na powrót - na czym polega

Ulga polega na zwolnieniu od podatku dochodowego od osób fizycznych niektórych przychodów osiągniętych w czterech kolejno po sobie następujących latach podatkowych przez podatników, którzy przenieśli miejsce zamieszkania na terytorium Polski po dniu 31 grudnia 2021 r.

Zwolnienie to jest określone w art. 21 ust. 1 pkt 152, ust. 39, ust. 43, ust. 44, art. 22 ust. 3a-3b, ust. 9aa, art. 23 ust. 10, art. 30 ust. 10, art. 32 ust. 1g, art. 41 ust. 11a ustawy o PIT.

REKLAMA

REKLAMA

Kto może skorzystać z ulgi na powrót?

Z ulgi (zwolnienia podatkowego) skorzysta podatnik, który spełnia łącznie poniższe warunki:

1) w wyniku przeniesienia miejsca zamieszkania na terytorium Polski – po 31 grudnia 2021 r. – podlega nieograniczonemu obowiązkowi podatkowemu oraz

REKLAMA

2) nie miał miejsca zamieszkania na terytorium Polski w okresie:

- trzech lat kalendarzowych poprzedzających bezpośrednio rok oraz

- od początku roku do dnia poprzedzającego dzień,

w którym wrócił do Polski, oraz

3) posiada obywatelstwo polskie, Kartę Polaka lub obywatelstwo innego niż Polska państwa członkowskiego Unii Europejskiej lub państwa należącego do Europejskiego Obszaru Gospodarczego albo Konfederacji Szwajcarskiej, lub miał miejsce zamieszkania nieprzerwanie:

- co najmniej przez trzyletni okres w państwie członkowskim Unii Europejskiej lub państwie należącym do Europejskiego Obszaru Gospodarczego, Konfederacji Szwajcarskiej, Australii, Republice Chile, Państwie Izrael, Japonii, Kanadzie, Meksykańskich Stanach Zjednoczonych, Nowej Zelandii, Republice Korei, Zjednoczonym Królestwie Wielkiej Brytanii i Irlandii Północnej lub Stanach Zjednoczonych Ameryki,

- na terytorium Polski przez co najmniej 5 lat kalendarzowych poprzedzających trzyletni okres, oraz

4) posiada certyfikat rezydencji lub inny dowód dokumentujący miejsce zamieszkania dla celów podatkowych w o kresie niezbędnym do ustalenia prawa do te go zwolnienia oraz

5) nie korzystał poprzednio, w całości lub w części, z tego zwolnienia – w przypadku, gdy ponownie przenosi miejsce zamieszkania na terytorium Polski.

Jakie przychody są zwolnione z PIT w ramach ulgi na powrót?

Zwolnienie dotyczy przychodów osiągniętych w czterech kolejno po sobie następujących latach podatkowych (licząc od początku roku, w którym podatnik przeniósł miejsce zamieszkania do Polski, albo od początku roku następnego):

1) z pracy na etacie (umowa o pracę, stosunek służbowy, praca nakładcza, spółdzielczy stosunek pracy),

2) z umów zlecenia zawartych z firmą - chodzi tu o przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy o podatku dochodowym od osób fizycznych, tj. z tytułu wykonywania usług, na podstawie umowy zlecenia uzyskiwane wyłącznie od:

a) osoby fizycznej pro wadzącej działalność gospodarczą, osoby prawnej i je j jednostki organizacyjnej oraz jednostki organizacyjnej niemającej osobowości prawnej,

b) właściciela (posiadacza) nieruchomości, w której lokale są wynajmowane, lub działające go w jego imieniu zarządcy albo administratora – jeżeli podatnik wykonuje te usługi wyłącznie dla potrzeb związanych z tą nieruchomością,

c) przedsiębiorstwa w spadku

– z wyjątkiem przychodów uzyskanych na podstawie umów zawieranych w ramach prowadzonej prze z podatnika pozarolniczej działalności gospodarczej oraz przychodów uzyskanych na podstawie umów o zarządzanie przedsiębiorstwem, kontraktów menedżerskich lub umów o podobnym charakterze.

3) z działalności gospodarczej opodatkowanej według skali podatkowej, 19% podatkiem liniowym, stawką 5% (tzw. ulga IP Box) oraz ryczałtem od przychodów ewidencjonowanych.

Od kiedy ulga na powrót może być stosowana?

Ulga (zwolnienie podatkowe) może być stosowana:

- od początku roku albo

- od początku następnego roku

w którym podatnik przeniósł miejsce zamieszkania do Polski.

Jakie przychody nie są zwolnione z podatku w ramach ulgi na powrót?

Ulga nie obejmuje m.in. przychodów:

- z zasiłków pieniężnych z ubezpieczenia społecznego (np. zasiłków chorobowych),

- z umów o dzieło,

- z praw autorskich (z wyjątkiem tych uzyskanych w ramach umowy o pracę ),

- podlegających opodatkowaniu zryczałtowanym podatkiem dochodowym na podstawie ustawy o podatku dochodowym od osób fizycznych,

- zwolnionych od po datku dochodowego (innych niż zwolnione na podstawie ulgi na po wrót, np. diet i innych świadczeń z tytułu podróży służbowej, zapomogi otrzymanej w przypadku indywidualnych zdarzeń losowych lub długo trwałej choroby wypłaconej z ZFŚS),

- od których zaniechano poboru podatku w drodze rozporządzenia.

Jaka kwota korzysta ze zwolnienia?

Ze zwolnienia korzysta kwota przychodu, która nie przekracza 85 528 zł w roku podatkowym.

Ważne!

Zasadą jest, że suma przychodów zwolnionych od podatku w ramach PIT-0 (ulgi na powrót, ulgi dla młodych, ulgi dla rodzin 4+ oraz ulgi dla pracujących seniorów) nie może przekroczyć rocznie kwoty 85 528 zł.

Jeśli przekroczysz limit ulgi, do dochodów podlegających opodatkowaniu według skali podatkowej zastosujesz kwotę wolną od podatku w wysokości 30 000 zł.

Kiedy ulga może być stosowana

Ulga na powrót może być zastosowana już w trakcie roku, ale ostatecznego jej rozliczenia dokonasz w zeznaniu rocznym.

Jeśli jesteś zobowiązany do samodzielnego obliczania zaliczki lub podatku w związku z osiąganiem:

- zagranicznych przychodów z pracy na etacie czy umów zlecenia zawartych z firmą, o których mowa w art. 13 pkt 8 ustawy o PIT;

- przychodów z działalności gospodarczej,

to samodzielnie stosujesz tę ulgę, wyłączając przychody nią objęte z przychodów podlegających opodatkowaniu.

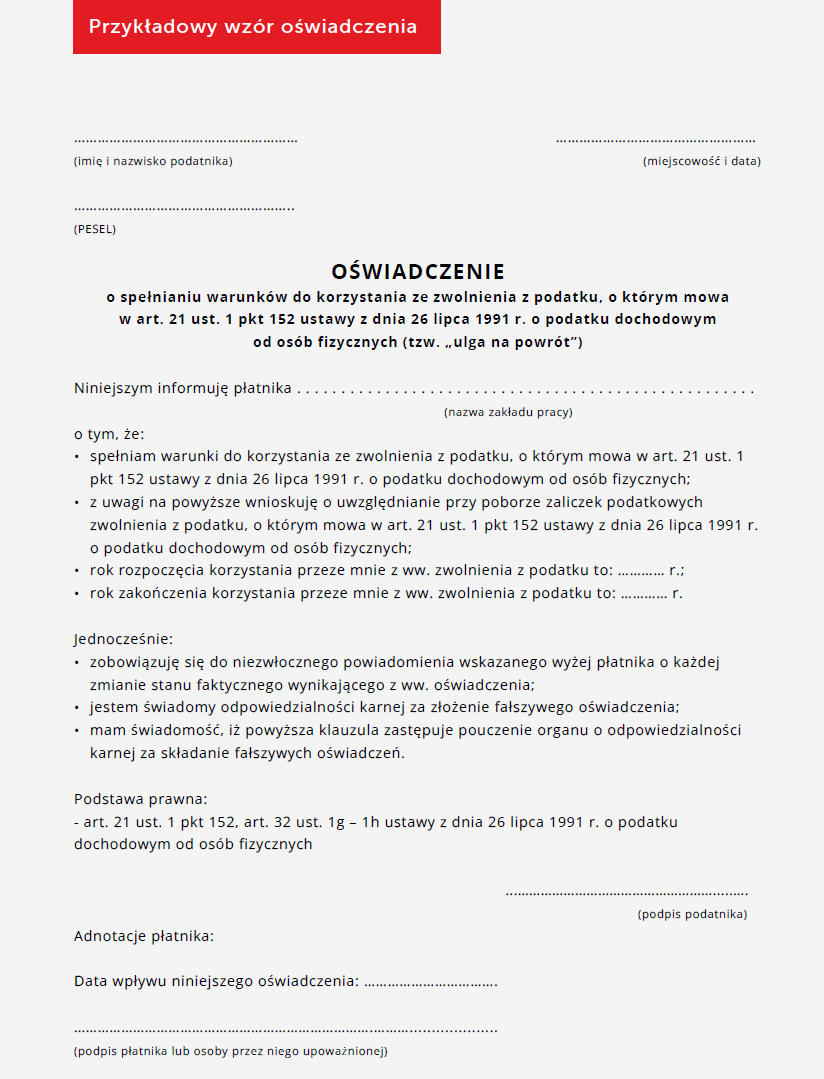

Oświadczenie o stosowani ulgi na powrót – przykładowy wzór

Jeżeli uzyskujesz przychody z pracy na etacie lub z umowy zlecenia zawartej z firmą, aby pracodawca czy zleceniodawca mógł stosować ulgę, powinieneś złożyć stosowne oświadczenie.

Nie ma urzędowego wzoru oświadczenia (możesz sam je zredagować lub skorzystać z przykładowego wzoru, który przygotowało Ministerstwo Finansów). Powinieneś złożyć je na piśmie. W oświadczeniu informujesz, że spełniasz warunki do zastosowania ulgi oraz wskazujesz rok rozpoczęcia i zakończenia stosowania zwolnienia przez pracodawcę lub zleceniodawcę.

Jednocześnie w oświadczeniu musisz zawrzeć klauzulę o treści: „Jestem świadomy/a odpowiedzialności karnej za złożenie fałszywego oświadczenia” – klauzula ta zastępuje pouczenie organu o odpowiedzialności karnej za składanie fałszywych oświadczeń. Jeżeli oświadczenie spełni wszystkie wymogi co do jego treści, pracodawca lub zleceniodawca zastosuje zwolnienie najpóźniej od następnego miesiąca po złożeniu oświadczenia.

Ulga na powrót - wzór oświadczenia (przykład)

Ważne!

Jeżeli przestaniesz spełniać warunki uprawniające do stosowania ulgi (np. pracujesz w dwóch zakładach pracy i łączna kwota Twoich przychodów przekroczy limit ulgi), masz obowiązek poinformować o tym swojego pracodawcę lub zleceniodawcę. Po otrzymaniu takiej informacji przestanie on stosować ulgę najpóźniej od następnego miesiąca.

Ulga na powrót - pytania podatników i odpowiedzi Ministerstwa Finansów

Spełniam warunki do skorzystania z ulgi na powrót. Czy muszę udokumentować swoje miejsce zamieszkania za granicą certyfikatem rezydencji?

Nie masz obowiązku dokumentowania miejsca zamieszkania certyfikatem rezydencji. Wystarczy, że posiadasz inne dokumenty, które potwierdzą Twoje miejsce zamieszkania w innym państwie. Takimi dokumentami mogą być np. umowa o pracę, umowa najmu mieszkania za granicą. Jeżeli dokumenty te będą sporządzone w języku obcym, urząd skarbowy może poprosić Cię o przedstawienie ich tłumaczenia na język polski.

Spełniam warunki do skorzystania z ulgi na powrót. W Polsce będę osiągać przychody ze stosunku pracy. Czy powinienem złożyć pracodawcy jakieś oświadczenie?

Tak. Jeśli chcesz, aby Twój pracodawca zastosował przysługującą Ci ulgę na powrót, powinieneś złożyć mu pisemne oświadczenie, że spełniasz warunki do zwolnienia. W oświadczeniu tym informujesz, że spełniasz warunki do zastosowania ulgi o raz wskazujesz rok rozpoczęcia i zakończenia stosowania zwolnienia przez pracodawcę.

Jednocześnie w oświadczeniu musisz zawrzeć klauzulę o treści: „Jestem świadomy odpowiedzialności karnej za złoże nie fałszywego oświadczenia” – klauzula ta zastępuje pouczenie organu o odpowiedzialności karnej za składanie fałszywych oświadczeń. Nie ma urzędowego wzoru oświadczenia (możesz sam je zredagować lub skorzystać z przykładowego wzoru przygotowanego przez Ministerstwo Finansów).

Dlaczego powinienem wskazywać w oświadczeniu rok rozpoczęcia i zakończenia stosowania zwolnienia przez pracodawcę?

W składanym oświadczeniu wskazujesz rok rozpoczęcia i zakończenia stosowania zwolnienia przez pracodawcę, ponieważ to Ty wybierasz, od kiedy zwolnienie ma zastosowanie. Możesz zdecydować, że zwolnienie ma zastosowanie:

- od początku ro ku, w którym prze niosłeś miejsce zamieszkania do Polski albo

- od początku ro ku następnego.

Samodzielnie wybierasz korzystniejsze dla siebie rozwiązanie. Pracodawca stosuje zwolnienie najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał oświadczenie, nie dłużej niż do upływu wskazane go przez Ciebie terminu.

W grudniu 2021 r. po 6 latach pracy za granicą wróciłem do kraju i zamieszkałem w Polsce. Czy mogę skorzystać z ulgi na powrót?

Nie. Nie skorzystasz z ulgi na powrót. Ulga ma zastosowanie do podatników, którzy przenieśli miejsce zamieszkania na terytorium Polski po 31 grudnia 2021 roku.

W lutym 2022 r. po uzyskaniu Karty Polaka przeprowadziłam się do Polski z zamiarem stałego pobytu. Spełniam pozostałe warunki do stosowania ulgi, ale nie mam obywatelstwa polskiego. Czy mogę skorzystać z ulgi na powrót?

Tak, ulga na powrót nie dotyczy wyłącznie osób posiadających obywatelstwo polskie, ale również osób, które posiadają Kartę Polaka.

W 2018 r. wyjechałem do Włoch i do końca 2021 r. byłem włoskim rezydentem podatkowym. Cały czas mam polskie obywatelstwo. W styczniu 2022 r. postanowiłem wrócić i znów zamieszkać w Polsce. Czy mogę skorzystać z ulgi na powrót?

Tak, możesz skorzystać z ulgi na powrót. Pamiętaj jednak, że prawo do ulgi przysługuje Ci pod warunkiem posiadania certyfikatu rezydencji podatkowej lub inne go dowodu potwierdzającego poprzednie miejsce zamieszkania dla celów podatkowych we Włoszech.

Źródło: Ministerstwo Finansów: Przewodnik dla podatnika „Ulga na powrót”

REKLAMA

REKLAMA