Czynny żal - kto, kiedy i jak może przygotować (wzór)

REKLAMA

REKLAMA

Czynny żal reguluje art. 16 § 1 Kodeksu karnego skarbowego:

REKLAMA

REKLAMA

Nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe sprawca, który po popełnieniu czynu zabronionego zawiadomił o tym organ powołany do ścigania, ujawniając istotne okoliczności tego czynu, w szczególności osoby współdziałające w jego popełnieniu.

UWAGA!

Nie ma potrzeby składania czynnego żalu w przypadku dokonywania korekty deklaracji. Prawidłowo dokonana korekta wystarcza dla uniknięcia ewentualnej odpowiedzialności karnej skarbowej (art. 16a k.k.s.).

Kto może złożyć czynny żal

Czynny żal może złożyć sprawca, czyli każdy, kto popełnił skarbowy czyn zabroniony. Z czynnego żalu nie może jednak skorzystać sprawca, który:

REKLAMA

● kierował wykonaniem ujawnionego czynu zabronionego,

● wykorzystując uzależnienie od siebie innej osoby, polecił jej wykonanie ujawnionego czynu zabronionego,

● zorganizował grupę albo związek mający na celu popełnienie przestępstwa skarbowego albo taką grupą lub związkiem kierował, chyba że zawiadomienia o popełnieniu czynu zabronionego dokonał ze wszystkimi członkami grupy lub związku,

● nakłaniał inną osobę do popełnienia przestępstwa skarbowego lub wykroczenia skarbowego w celu skierowania przeciwko niej postępowania o ten czyn zabroniony (art. 16 § 6 k.k.s.).

2. Kiedy można złożyć czynny żal

Czynny żal można złożyć, jeżeli zostaną łącznie spełnione następujące warunki:

● czynny żal zawiera zawiadomienie organu powołanego do ścigania o popełnieniu czynu i ujawnienie jego istotnych okoliczności - zwłaszcza osób współdziałających w jego popełnieniu,

● czynny żal został złożony przed uzyskaniem przez organ ścigania wyraźnie udokumentowanej wiadomości o popełnieniu danego przestępstwa lub wykroczenia skarbowego,

● uiszczono w całości wymaganą należność publicznoprawną, uszczuploną popełnionym czynem zabronionym, w terminie wyznaczonym przez uprawniony organ postępowania przygotowawczego.

Kiedy czynny żal jest bezskuteczny

Czynny żal jest bezskuteczny, jeżeli został złożony:

● w czasie, kiedy organ ścigania miał już wyraźnie udokumentowaną wiadomość o popełnieniu przestępstwa skarbowego lub wykroczenia skarbowego,

● po rozpoczęciu przez organ ścigania czynności służbowej, w szczególności przeszukania, czynności sprawdzającej lub kontroli zmierzającej do ujawnienia przestępstwa skarbowego lub wykroczenia skarbowego, chyba że czynność ta nie dostarczyła podstaw do wszczęcia postępowania o ten czyn zabroniony (art. 16 § 5 k.k.s.).

Polecamy: INFORLEX Księgowość

Polecamy: INFORLEX Ekspert

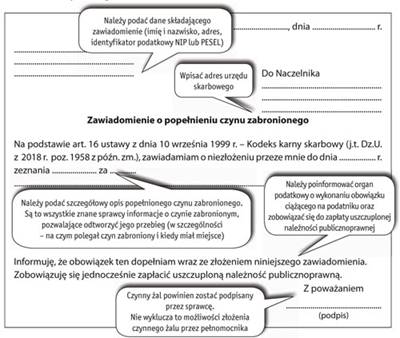

Wzór czynnego żalu

Podstawa prawna: art. 16, art. 16a ustawy z 10 września 1999 r. Kodeks karny skarbowy - j.t. Dz.U. z 2018 r. poz. 1958; ost.zm. Dz.U. z 2018 r. poz. 2354

Artykuł stanowi fragment książki Instrukcje księgowego. 71 praktycznych procedur z serwisem internetowym

Instrukcje księgowego. 71 praktycznych procedur z serwisem internetowym

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA