Wzory zaświadczeń wydawanych przez organy podatkowe

REKLAMA

REKLAMA

- Zakres rozporządzenia

- Zaświadczenie przekazane wnioskodawcy przebywającemu za granicą

- Zaświadczenie na formularzu przedłożonym przez wnioskodawcę

- Zaświadczenie o niezaleganiu w podatkach

- Zaświadczenia doręczane elektronicznie

- Dane do rejestru zaświadczeń, wzór rejestru zaświadczeń

- Dane do ewidencji, wzór ewidencji

- Wzory zaświadczeń

Nowe wzory wprowadza rozporządzenie Ministra Finansów z dnia 29 grudnia 2015 r. w sprawie zaświadczeń wydawanych przez organy podatkowe (Dz. U. z 2015 r., poz. 2355). W związku z obowiązywanie nowego rozporządzenia, od 1 stycznia 2016 r. traci moc dotychczasowe rozporządzenie Ministra Finansów z dnia 22 grudnia 2011 r. w sprawie zaświadczeń wydawanych przez organy podatkowe (Dz. U. Nr 293, poz. 1726).

REKLAMA

REKLAMA

Wykaz rachunków bankowych urzędów skarbowych

Zakres rozporządzenia

Nowe rozporządzenie w sprawie zaświadczeń wydawanych przez organy podatkowe określa:

- tryb wydawania zaświadczeń;

REKLAMA

- właściwość miejscową i rzeczową organów podatkowych do wydawania zaświadczeń;

- wzór rejestru zaświadczeń oraz szczegółowy sposób jego prowadzenia;

- wzór ewidencji przekazanych lub otrzymanych informacji w sprawach zaświadczeń oraz szczegółowy sposób jej prowadzenia;

Polecamy: IFK Platforma Księgowych i Kadrowych

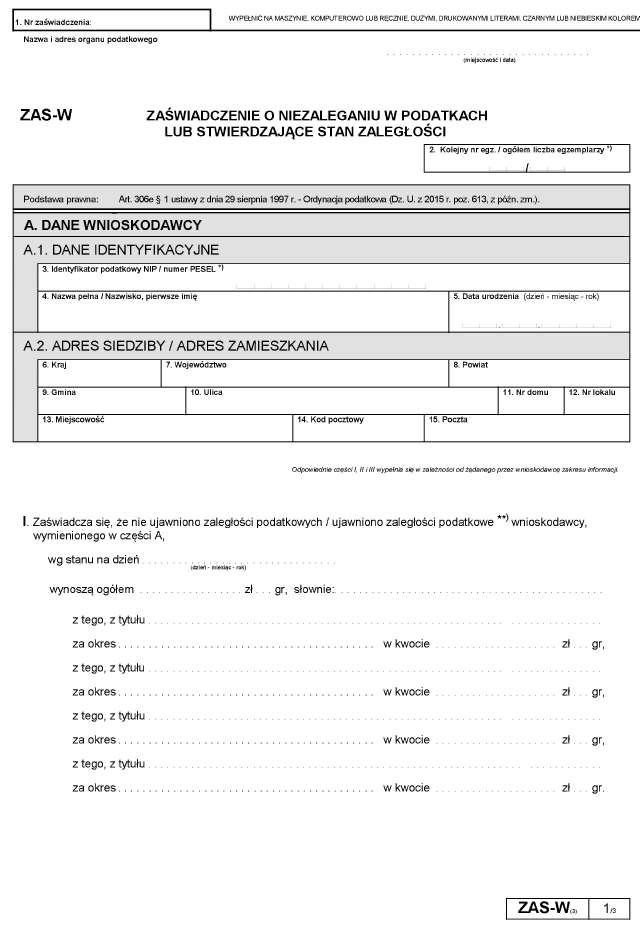

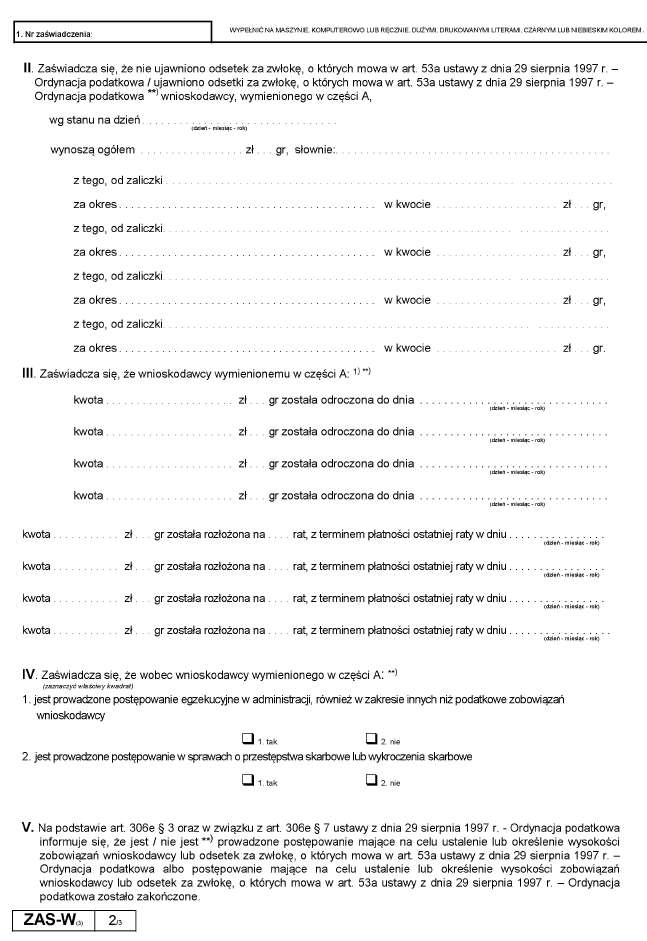

- wzory zaświadczeń określonych w ustawie z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa: ZAS-W(3), ZAS-S(3), ZAS-Z(4), ZAS-P(3), ZAS-SC(1), ZAS-HZ(1), ZAS-HZU(1), ZAS-DF(3), ZAS-DP(3), ORD-M(3);

- wzór oświadczenia małżonka podatnika o pozostawaniu z podatnikiem we wspólności majątkowej (ORD-M), o którym mowa w art. 306h § 2 ustawy Ordynacja podatkowa.

Zaświadczenie przekazane wnioskodawcy przebywającemu za granicą

Zgodnie z rozporządzenie, w przypadku dyspozycji zawartej we wniosku, że zaświadczenie ma być przekazane wnioskodawcy przebywającemu za granicą za pośrednictwem polskiego przedstawicielstwa dyplomatycznego lub urzędu konsularnego, organ podatkowy przesyła zaświadczenie do tego przedstawicielstwa lub urzędu w celu doręczenia wnioskodawcy po pobraniu opłaty konsularnej.

Zaświadczenie na formularzu przedłożonym przez wnioskodawcę

Na żądanie wnioskodawcy zaświadczenie jest wydawane na przedłożonym przez niego formularzu, jeżeli na tym formularzu jest możliwe zamieszczenie przez organ podatkowy wydający zaświadczenie adnotacji dotyczącej opłaty skarbowej. Jeżeli przedłożony przez wnioskodawcę formularz jest sporządzony w języku obcym, zaświadczenie wydaje się na tym formularzu, pod warunkiem przedłożenia przez wnioskodawcę jego tłumaczenia na język polski, sporządzonego i poświadczonego przez tłumacza przysięgłego albo sporządzonego przez inną osobę, które zostało sprawdzone i poświadczone przez tłumacza przysięgłego.

Zaświadczenie o niezaleganiu w podatkach

Organ podatkowy wydaje zaświadczenie o niezaleganiu w podatkach lub stwierdzające stan zaległości po porozumieniu:

- z organami podatkowymi, które były właściwe miejscowo, jeżeli zostały one wskazane we wniosku podatnika lub w piśmie wyrażającym zgodę, o której mowa w art. 306g § 1 pkt 2 i art. 306h § 1 ustawy Ordynacja podatkowa;

- z organami podatkowymi, od których otrzymał do realizacji tytuły wykonawcze.

Naczelnik urzędu skarbowego wykonujący zadania, o których mowa w art. 18 ust. 2 ustawy z dnia 10 lipca 2015 r. o administracji podatkowej (Dz. U. poz. 1269, 1513 i 2184), wydaje zaświadczenie na podstawie informacji uzyskanych od naczelników urzędów skarbowych właściwych miejscowo w sprawach poszczególnych zobowiązań podatkowych.

Przesunięcie terminu wdrożenia zmian w administracji podatkowej

Zaświadczenie, na żądanie podmiotów wymienionych w art. 306g § 1 pkt 2 i art. 306h § 1 ustawy Ordynacja podatkowa, jest wydawane za zgodą podatnika wyrażoną na piśmie, z jego podpisem urzędowo lub notarialnie poświadczonym, albo w formie dokumentu elektronicznego.

Podstawę do wydania zaświadczenia o niezaleganiu w podatkach lub stwierdzającego stan zaległości, związanych z działalnością gospodarczą, stanowi zgoda podatnika wyrażona na piśmie albo w formie dokumentu elektronicznego, w której podaje imię i nazwisko lub nazwę, adres (miejsca zamieszkania lub zwykłego pobytu, siedziby albo miejsca prowadzenia działalności) oraz identyfikator podatkowy.

Polecamy: Monitor Księgowego – prenumerata

W przypadkach, o których mowa w art. 306g § 1 pkt 2 i art. 306h ustawy Ordynacja podatkowa, termin do wydania zaświadczenia oblicza się od dnia złożenia oświadczenia podatnika wyrażającego zgodę.

Zaświadczenia doręczane elektronicznie

Zaświadczenie doręczane w formie dokumentu elektronicznego jest uwierzytelnione bezpiecznym podpisem elektronicznym weryfikowanym za pomocą ważnego kwalifikowanego certyfikatu lub podpisem potwierdzonym profilem zaufanym ePUAP.

Zaświadczenia są wydawane przez organ podatkowy właściwy rzeczowo i miejscowo w sprawach poszczególnych zobowiązań podatkowych, z zastrzeżeniem art. 18 ust. 2 ustawy z dnia 10 lipca 2015 r. o administracji podatkowej.

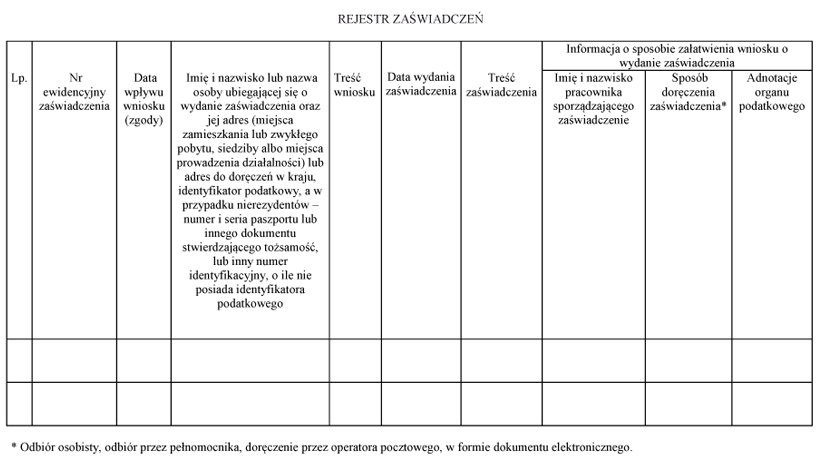

Dane do rejestru zaświadczeń, wzór rejestru zaświadczeń

Wydanie zaświadczenia podlega wpisowi w rejestrze zaświadczeń. Do rejestru zaświadczeń wpisuje się:

1) numer ewidencyjny zaświadczenia;

2) datę wpływu wniosku o wydanie zaświadczenia lub zgody, o której mowa w art. 306g § 1 pkt 2 i art. 306h ustawy Ordynacja podatkowa;

3) imię i nazwisko lub nazwę osoby ubiegającej się o wydanie zaświadczenia oraz jej adres (miejsca zamieszkania lub zwykłego pobytu, siedziby albo miejsca prowadzenia działalności) lub adres do doręczeń w kraju, identyfikator podatkowy, a w przypadku nierezydentów – numer i serię paszportu lub innego dokumentu stwierdzającego tożsamość, lub inny numer identyfikacyjny, o ile nie posiada identyfikatora podatkowego;

4) treść wniosku;

5) datę wydania zaświadczenia;

6) treść zaświadczenia;

7) informację o sposobie załatwienia wniosku o wydanie zaświadczenia.

Naczelnik urzędu skarbowego wpisuje wydanie zaświadczenia w odrębnie prowadzonym rejestrze zaświadczeń. Rejestr zaświadczeń może być prowadzony w systemie teleinformatycznym, spełniającym wymagania określone w przepisach wydanych na podstawie art. 5 ust. 2b ustawy z dnia 14 lipca 1983 r. o narodowym zasobie archiwalnym i archiwach (Dz. U. z 2015 r. poz. 1446).

Wzór rejestru zaświadczeń

Dane do ewidencji, wzór ewidencji

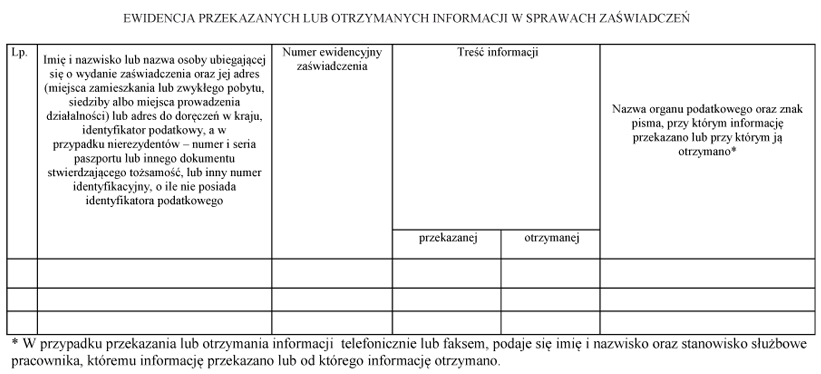

Przekazanie lub otrzymanie informacji w sprawach zaświadczeń wpisuje się w ewidencji przekazanych lub otrzymanych informacji w sprawach zaświadczeń, zwanej dalej „ewidencją”.

Zwrócenie się do innego organu podatkowego o podanie informacji niezbędnej do wydania zaświadczenia oraz przekazanie żądanej informacji powinno być dokonane:

1) w formie dokumentu elektronicznego, lub

2) telefonicznie lub faksem i bez zbędnej zwłoki potwierdzone pisemnie lub w formie dokumentu elektronicznego.

Do ewidencji wpisuje się:

1) imię i nazwisko lub nazwę osoby ubiegającej się o wydanie zaświadczenia oraz jej adres (miejsca zamieszkania lub zwykłego pobytu, siedziby albo miejsca prowadzenia działalności) lub adres do doręczeń w kraju, identyfikator podatkowy, a w przypadku nierezydentów – numer i serię paszportu lub innego dokumentu stwierdzającego tożsamość, lub inny numer identyfikacyjny, o ile nie posiada identyfikatora podatkowego;

2) numer ewidencyjny zaświadczenia;

3) treść przekazanej lub otrzymanej informacji w sprawie zaświadczenia;

4) nazwę organu podatkowego, któremu przekazano lub od którego otrzymano informację oraz znak pisma, przy którym przekazano lub przy którym otrzymano informację, a w przypadku przekazania albo otrzymania informacji telefonicznie lub faksem, imię i nazwisko oraz stanowisko służbowe pracownika, któremu informację przekazano lub od którego informację otrzymano.

Naczelnik urzędu skarbowego przekazanie lub otrzymanie informacji wpisuje w odrębnie prowadzonej ewidencji. Ewidencja może być prowadzona w systemie teleinformatycznym, spełniającym wymagania określone w przepisach wydanych na podstawie art. 5 ust. 2b ustawy z dnia 14 lipca 1983 r. o narodowym zasobie archiwalnym i archiwach.

Wzór ewidencji

Wzory zaświadczeń

Rozporządzenie wprowadziło nowe wzory zaświadczeń o:

- niezaleganiu w podatkach lub stwierdzającego stan zaległości - AS-W(3);

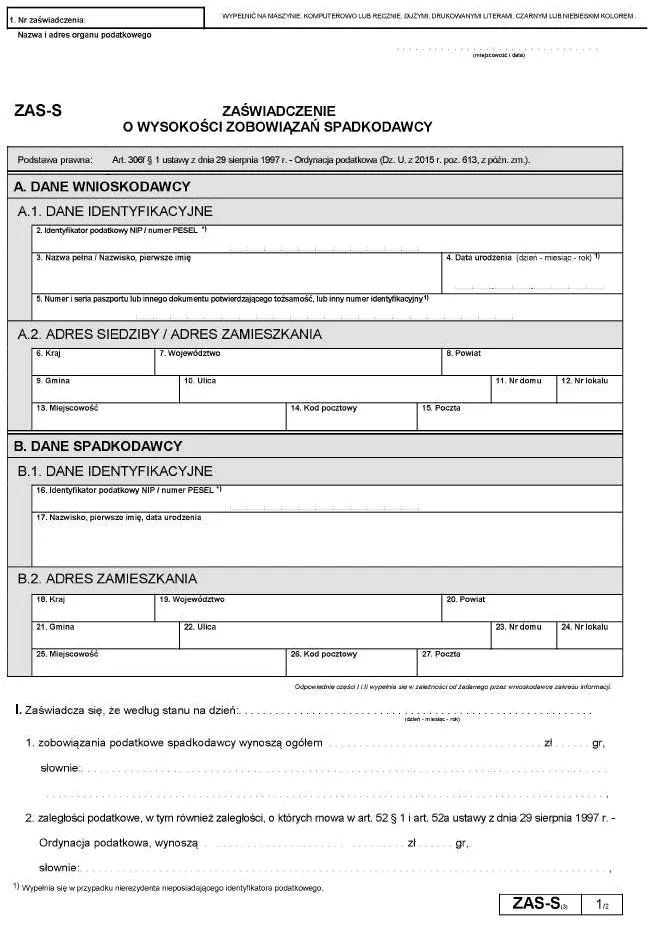

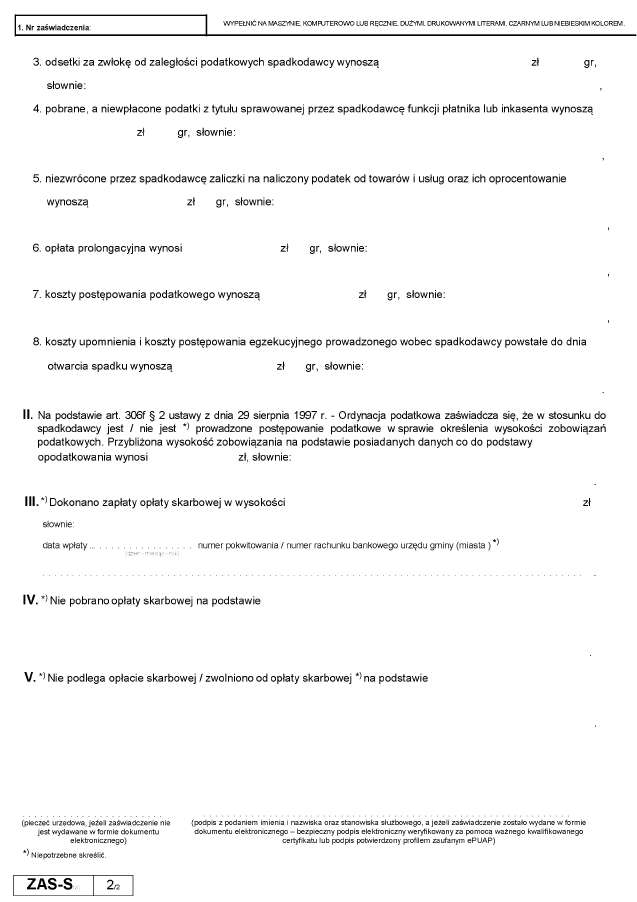

- wysokości zobowiązań spadkodawcy - ZAS-S(3);

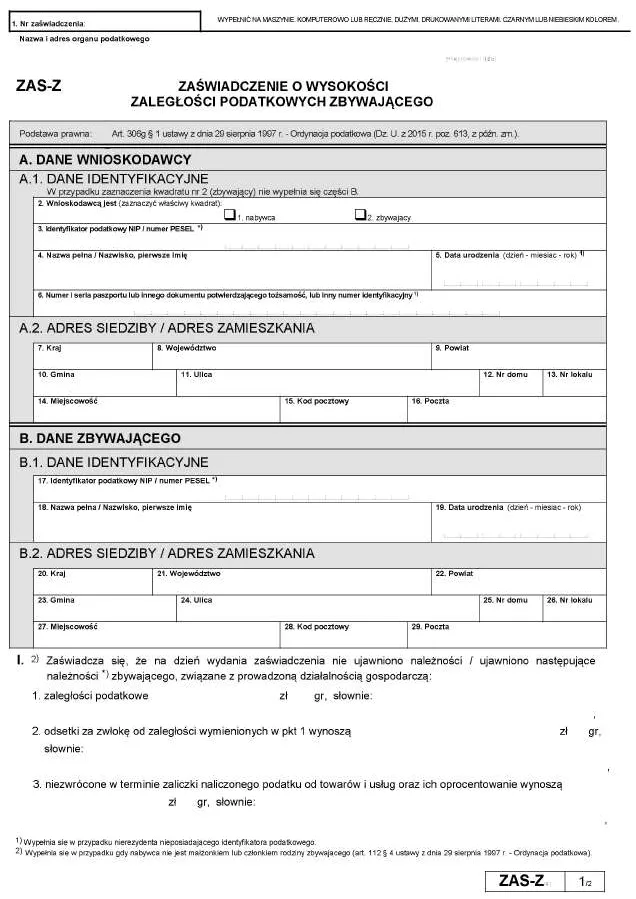

- wysokości zaległości podatkowych zbywającego - ZAS-Z(4);

- wysokości zaległości podatkowych podatnika - ZAS-P(3);

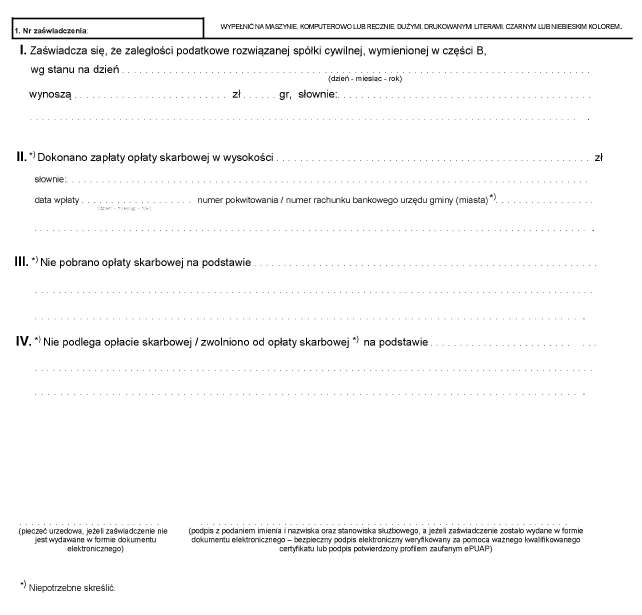

- wysokości zaległości podatkowych rozwiązanej spółki cywilnej - ZAS-SC(1);

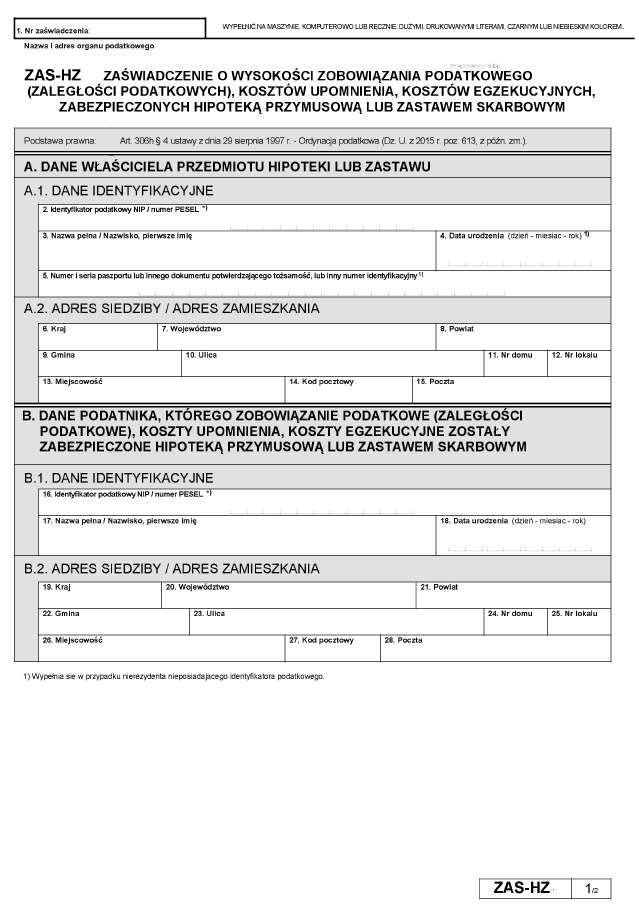

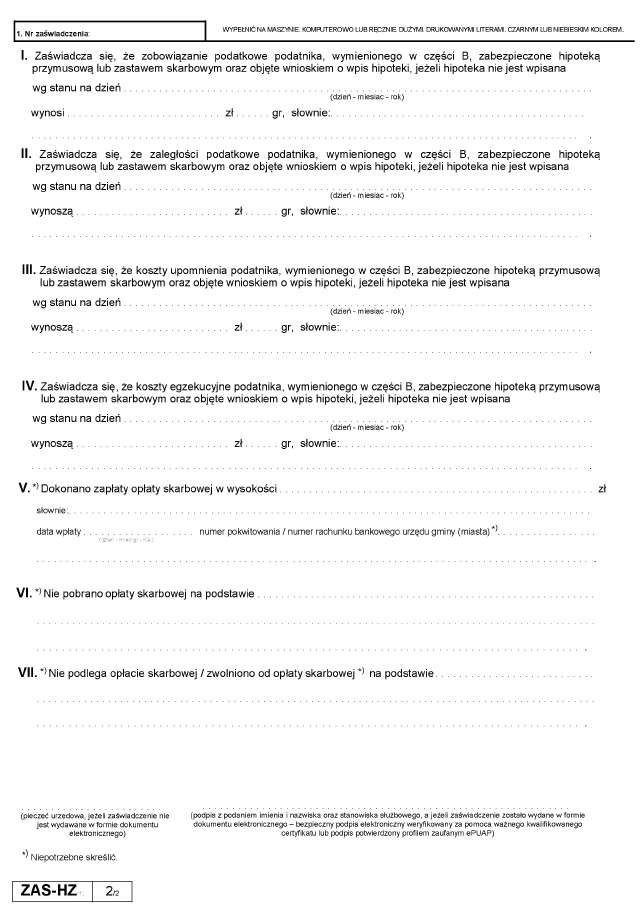

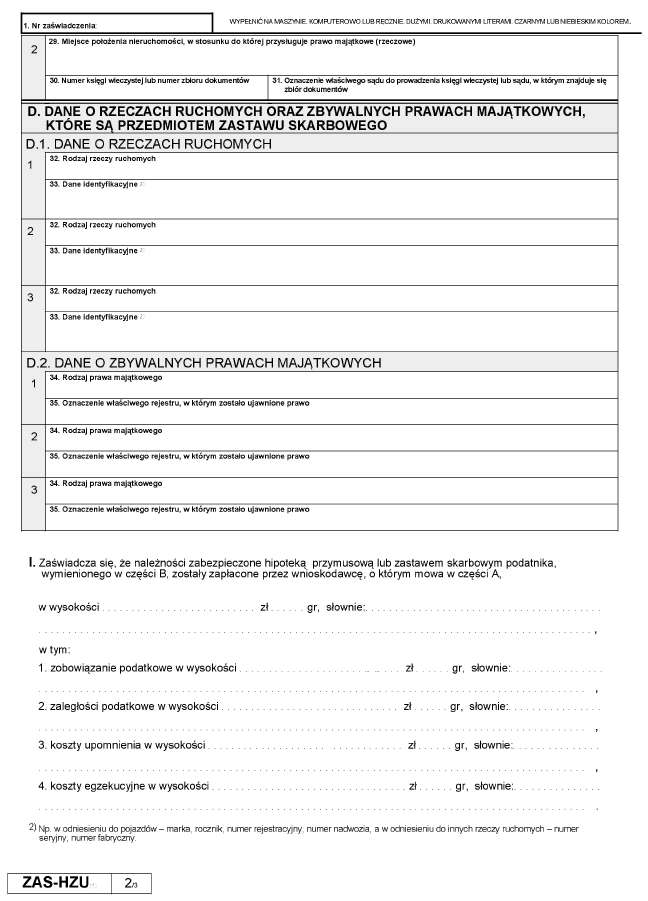

- wysokości zobowiązania podatkowego (zaległości podatkowych), kosztów upomnienia, kosztów egzekucyjnych zabezpieczonych hipoteką przymusową lub zastawem skarbowym - ZAS-HZ(1);

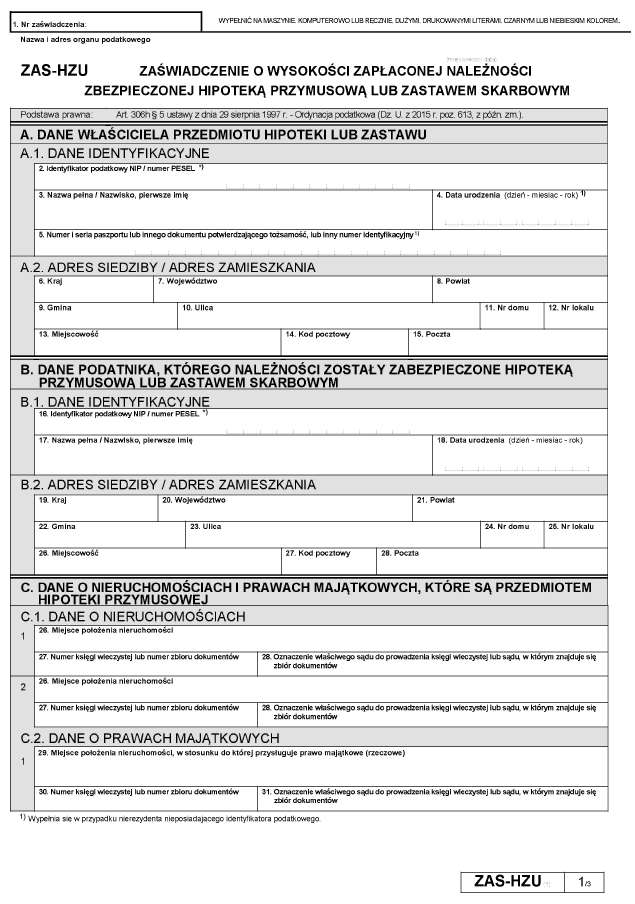

- wysokości zapłaconej należności zabezpieczonej hipoteką przymusową lub zastawem skarbowym - ZAS-HZU(1);

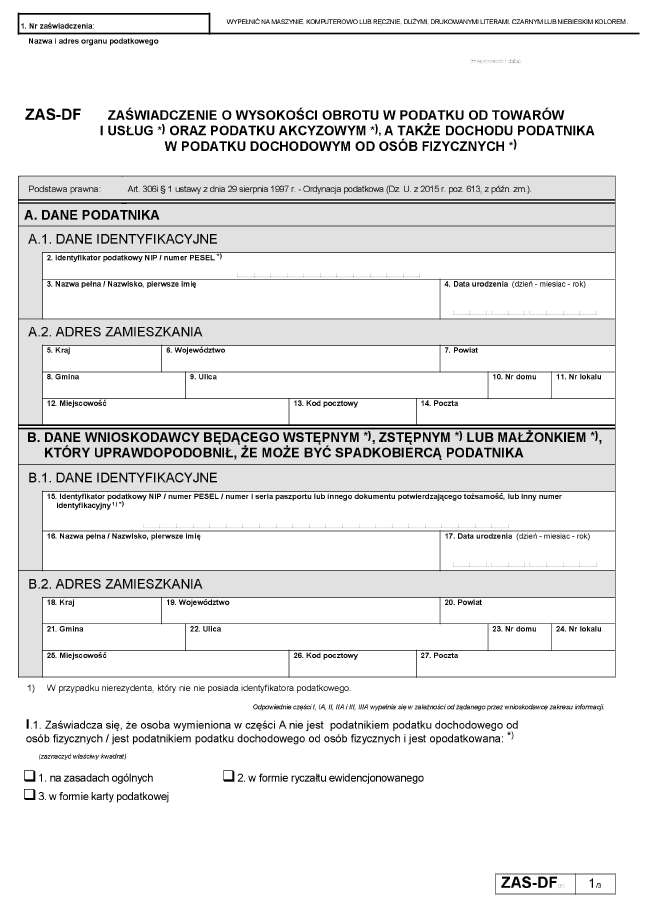

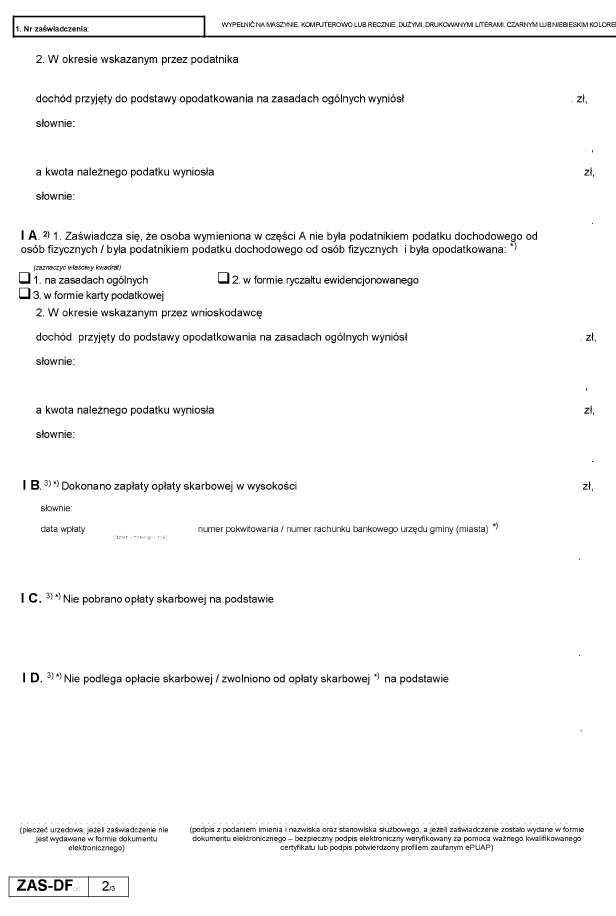

- wysokości obrotu w podatku od towarów i usług oraz podatku akcyzowym, a także dochodu podatnika w podatku dochodowym od osób fizycznych - ZAS-DF(3);

- wysokości obrotu w podatku od towarów i usług oraz podatku akcyzowym, a także dochodu podatnika w podatku dochodowym od osób prawnych - ZAS-DP(3).

Ponadto także wzór oświadczenia małżonka podatnika o pozostawaniu z podatnikiem we wspólności majątkowej - ORD-M(3).

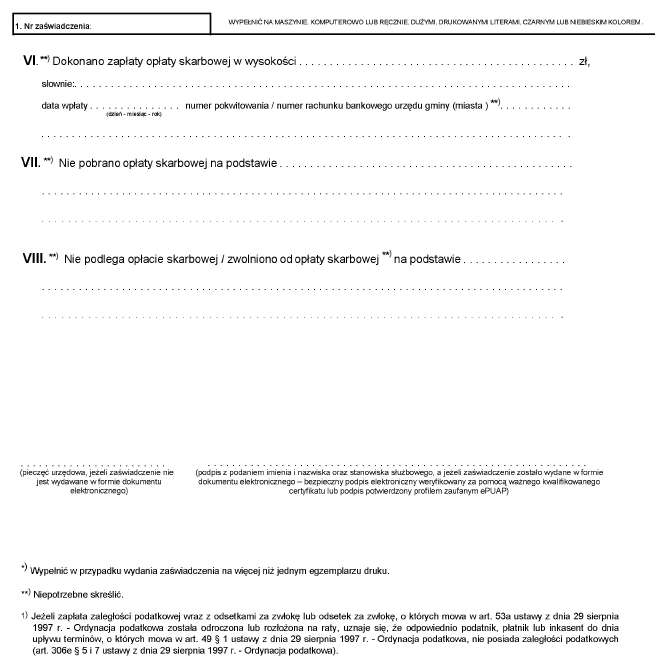

ZAS-W

ZAS-S

ZAS-Z

ZAS-P

ZAS-SC

ZAS-HZ

ZAS-HZU

ZAS-DF

ZAS-DP

ORD-M

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA