VAT-R - nowa wersja formularza od 1 stycznia 2025 r. Na czym polega procedura SME

REKLAMA

REKLAMA

Od 1 stycznia 2025 r. będzie obowiązywała (18) wersja formularza VAT-R. Zmiany są spowodowane wprowadzeniem do ustawy o VAT od nowego roku procedury SME, czyli zwolnienia z VAT dla podmiotów zagranicznych w Polsce. Dlatego wprowadzono zmiany umożliwiające rejestrację do VAT przez te pomioty, gdy utracą prawo do stosowania procedury SME lub rezygnację ze statusu podatnika VAT w Polsce w związku z korzystaniem ze zwolnienia.

- Co to jest VAT-R i kiedy się składa to zgłoszenie

- Dlaczego trzeba zmienić formularz VAT-R od 2025 roku. Procedura SME

- Jakie zmiany w VAT-R od 2025 roku?

Co to jest VAT-R i kiedy się składa to zgłoszenie

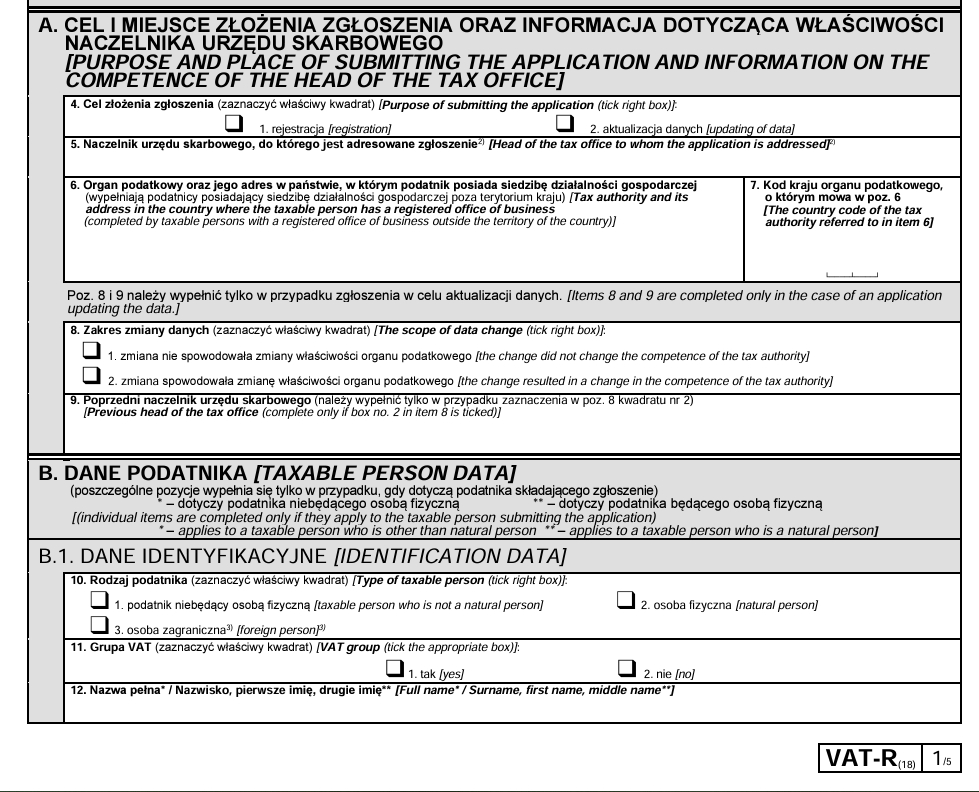

VAT-R to formularz zgłoszenia rejestracyjnego w zakresie podatku od towarów i usług. Ten formularz trzeba wypełnić i złożyć do urzędu skarbowego jeżeli przedsiębiorca chce się zarejestrować jako polski:

- podatnik VAT czynny lub jako

- podatnik zwolniony (w tym przypadku nie ma obowiązku składania VAT-R).

Zgłoszenie rejestracyjne trzeba złożyć:

- przed dniem dokonania pierwszej sprzedaży towaru lub usługi, opodatkowanej podatkiem VAT,

- przed dniem, w którym przedsiębiorca traci prawo do zwolnienia, czyli po przekroczeniu limitu 200 000 zł wartości sprzedaży netto w ciągu roku podatkowego (lub – w przypadku rozpoczęcia działalności w trakcie roku – kwoty ustalonej proporcjonalnie do liczby miesięcy, jakie pozostały do zakończenia roku podatkowego),

- przed początkiem miesiąca w którym przedsiębiorca rezygnuje ze zwolnienia podmiotowego lub zwolnienia, które przysługuje mu jako rolnikowi ryczałtowemu.

REKLAMA

REKLAMA

Podatnicy podatku od towarów i usług mają obowiązek zarejestrować się na potrzeby VAT przed dokonaniem pierwszej czynności podlegającej opodatkowaniu, czyli na przykład przed dokonaniem pierwszej dostawy towarów na rzecz swoich kontrahentów lub wykonaniem usługi.

Zgłoszenie VAT-R można złożyć osobiście, wysłać pocztą lub złożyć elektronicznie:

- na portalu Biznes.gov.pl - jako załącznik do wniosku o wpis lub zmianę wpisu w CEIDG

- przez Portal Podatkowy.

Jeśli podatnik rejestruje się do VAT przez portal Biznes.gov.pl, to formularz VAT-R jest załącznikiem do wniosku o wpis lub zmianę wpisu w CEIDG. Ten wniosek, wraz z załącznikami, można podpisać zarówno podpisem kwalifikowanym, jak i profilem zaufanym. Formularz VAT-R składany na Portalu Podatkowym Ministerstwa Finansów podpisać można wyłącznie podpisem kwalifikowanym.

Polecamy: Podatki 2025 (komplet)

Polecamy: Biuletyn VAT – prenumerata PREMIUM Abonament na 12 miesięcy

Polecamy: Biuletyn VAT – prenumerata PREMIUM Abonament na 6 miesięcy

REKLAMA

Dlaczego trzeba zmienić formularz VAT-R od 2025 roku. Procedura SME

Jak wyjaśnia Ministerstwo Finansów, potrzeba wprowadzenia zmian w zgłoszeniu rejestracyjnym VAT-R wynika z konieczności jego dostosowania do zmian w ustawie o VAT wprowadzanych ustawą z 8 listopada 2024 r. ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. poz. 1721), zwanej dalej „ustawą nowelizującą”, która wprowadza od 1 stycznia 2025 r. przepisy w zakresie szczególnej procedury zwolnień dla małych przedsiębiorstw mających siedzibę działalności gospodarczej w państwach członkowskich innych niż to, w których VAT jest należny, zwanej dalej „procedurą SME”.

Ustawa nowelizująca ma na celu implementację dyrektywy Rady (UE) 2020/285 z dnia 18 lutego 2020 r. zmieniającej dyrektywę 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej w odniesieniu do procedury szczególnej dla małych przedsiębiorstw oraz rozporządzenie (UE) nr 904/2010 w odniesieniu do współpracy administracyjnej i wymiany informacji do celów monitorowania i prawidłowego stosowania procedury szczególnej dla małych przedsiębiorstw.

Na podstawie art. 98 ust. 1 pkt 2 ustawy z 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2024 r. poz. 361, z późn. zm.), zwanej dalej „ustawą o VAT”, minister właściwy do spraw finansów publicznych, w drodze rozporządzenia, określa wzór zgłoszenia rejestracyjnego, wzór potwierdzenia zarejestrowania podatnika jako podatnika VAT, wzór potwierdzenia zarejestrowania osoby prawnej oraz podatnika jako podatnika VAT UE i wzór zgłoszenia o zaprzestaniu wykonywania czynności podlegających opodatkowaniu, o których mowa w art. 96 ust. 1, 4 i 6 oraz art. 97 ust. 9 - uwzględniając konieczność zapewnienia prawidłowej identyfikacji podatników oraz wymagania związane z wymianą informacji o dokonywanych nabyciach i dostawach

Ustawa nowelizująca wprowadza zmiany do ustawy o VAT polegające na dodaniu art. 113a ustawy o VAT regulującego kwestie zasad i warunków stosowania zwolnienia w kraju przez podatników, którzy posiadają siedzibę działalności gospodarczej na terytorium państwa członkowskiego innym niż terytorium Polski oraz art. 113b ustawy o VAT, w którym przyjęto zasadę, że podatnik, który posiada siedzibę działalności gospodarczej na terytorium kraju, w tym również zarejestrowany jako podatnik VAT czynny, może skorzystać ze zwolnienia w innym państwie członkowskim w ramach procedury SME po spełnieniu określonych warunków.

Podatnicy posiadający siedzibę poza terytorium kraju a procedura SME

Podatnik posiadający siedzibę działalności gospodarczej na terytorium państwa członkowskiego innym niż terytorium Polski, który w Polsce będzie korzystał ze zwolnienia podmiotowego, o którym mowa w art. 113a ust. 1 ustawy o VAT (dodawanym ustawą nowelizującą), nie będzie miał co do zasady obowiązku składania zgłoszenia rejestracyjnego VAT-R. Otóż podatnik taki, tj. korzystający ze zwolnienia z VAT w Polsce w ramach procedury SME, będzie posługiwał się w Polsce numerem nadanym przez państwo członkowskie siedziby działalności gospodarczej („numerem identyfikacyjnym EX”) na potrzeby korzystania ze zwolnienia w tej procedurze na terytorium Polski.

Taki podatnik nie będzie obowiązany do złożenia zgłoszenia rejestracyjnego VAT-R, pod warunkiem że nie wykonuje innych czynności wiążących się ze złożeniem zgłoszenia rejestracyjnego (np. transakcje wewnątrzwspólnotowe wymagające zarejestrowania jako podatnik VAT-UE).

Jak wyjaśnia Ministerstwo Finansów, istnieją zatem przypadki, kiedy podatnik posiadający siedzibę działalności gospodarczej na terytorium państwa członkowskiego innym niż terytorium Polski, który w Polsce korzysta ze zwolnienia podmiotowego, o którym mowa w art. 113a ust. 1 ustawy o VAT, będzie obowiązany do złożenia VAT-R:

1. Jeżeli podatnik korzystający ze zwolnienia w procedurze SME na terytorium kraju będzie zamierzał wykonywać na terytorium kraju czynności, które będą go obligować do rejestracji jako podatnika VAT-UE (posiadanie NIP z prefiksem PL) – będzie obowiązany do złożenia zgłoszenia VAT-R na te cele wraz ze zgłoszeniem identyfikacyjnym (NIP), na podstawie których zostanie mu nadany NIP oraz zostanie on zarejestrowany jako podatnik VAT UE.

Numer uzyskany w związku z rejestracją jako podatnik VAT UE będzie dodatkowym numerem (obok numeru identyfikacyjnego EX), którym ten podatnik będzie się posługiwał, ale tylko na potrzeby transakcji wewnątrzwspólnotowych.

W związku z ustawą nowelizującą w odniesieniu do takich podatników, którzy z jednej strony wybiorą zwolnienie w ramach procedury SME, a zarazem będą dokonywać rejestracji jako podatnik VAT-UE istnieje konieczność wprowadzenia zmian w zgłoszeniu rejestracyjnym w zakresie podatku od towarów i usług (VAT-R), które zostały opisane szczegółowo w dalszej części uzasadnienia.

2. Jeżeli podatnik korzystający ze zwolnienia w procedurze SME na terytorium kraju utraci prawo do tego zwolnienia lub zrezygnuje z tego prawa i będzie kontynuował prowadzenie działalności gospodarczej w rozumieniu przepisów o VAT – będzie obowiązany do rejestracji jako podatnik VAT czynny na terytorium kraju, przy czym:

a) Jeśli podatnik, który przed skorzystaniem ze zwolnienia w procedurze SME był już zarejestrowany w Polsce jako podatnik czynny VAT, następnie korzystał ze zwolnienia w tej procedurze i zrezygnował lub utracił prawo do tego zwolnienia w procedurze SME – w przypadku kontynuacji działalności – będzie obowiązany do złożenia zgłoszenia aktualizacyjnego VAT-R, w którym poda informację o utracie/rezygnacji ze tego zwolnienia (dodawane poz. 36 i 38 w formularzu VAT-R) oraz datę, od której utracił bądź zrezygnował z tego prawa (poz. 43). W konsekwencji podatnik ten będzie podlegał rejestracji jako podatnik VAT czynny.

b) Podatnik, który przed skorzystaniem ze zwolnienia w procedurze SME nie był zarejestrowany w Polsce jako podatnik czynny VAT – w przypadku kontynuacji działalności – w momencie utraty lub rezygnacji z prawa do tego zwolnienia, będzie miał obowiązek złożenia VAT-R w celu rejestracji jako podatnika VAT czynny.

Odrębnym przypadkiem, który nie obliguje podatnika do złożenia aktualizacji VAT-R, jest działanie organu podatkowego z urzędu. Otóż regulacje ustawy nowelizującej przewidują, że jeżeli podatnik był uprzednio zarejestrowany w Polsce jako podatnik VAT czynny i wybierze zwolnienie w procedurze SME, to naczelnik urzędu skarbowego, po uzyskaniu informacji o zidentyfikowaniu go za pomocą indywidualnego numeru identyfikacyjnego zawierającym kod EX, o którym mowa w art. 113a ust. 2 pkt 2 ustawy o VAT (dodawanym ustawą nowelizującą), wykreśli takiego podatnika z rejestru jako podatnika VAT czynnego. Oznacza to, że podatnik nie będzie obowiązany do złożenia zgłoszenia aktualizacyjnego VAT-R, gdyż właściwy naczelnik urzędu skarbowego dokona wykreślenia z urzędu z rejestru podatników VAT czynnych, powiadamiając go o tym wykreśleniu. W przypadku jednak, gdy taki podatnik podlegał zarejestrowaniu jako podatnik VAT-UE naczelnik urzędu skarbowego pozostawi go w rejestrze, nadając mu status „podatnika VAT zwolnionego”.

Podatnicy posiadający siedzibę na terytorium kraju a procedura SME

Podatnik, który posiada siedzibę działalności gospodarczej na terytorium Polski od 1 stycznia 2025 r. będzie mógł – po spełnieniu określonych warunków – skorzystać ze zwolnienia na terytorium państwa członkowskiego UE innym niż Polska (jeżeli to państwo wprowadziło zwolnienie na zasadach odpowiadających regulacjom, o których mowa w art. 113a ustawy o VAT). Przy czym, jeżeli dotychczas ww. podatnik nie został zarejestrowany jako „podatnik VAT zwolniony”, będzie obowiązany złożyć zgłoszenie rejestracyjne VAT-R przed złożeniem powiadomienia, o którym mowa w art. 113b ust. 2 tej ustawy. W przypadku ww. podatnika nie ma konieczności dokonywania zmian na druku VAT-R. Podatnik taki będzie się bowiem rejestrował jako podatnik VAT czynny lub jako podatnik VAT zwolniony na dotychczasowych zasadach. W tym zakresie istnieją odpowiednie pozycje na formularzu VAT-R umożliwiające zaznaczenie tej informacji w sekcji C.1. W celu ubiegania się o zwolnienie w innym państwach członkowskich UE nie ma znaczenia, czy podatnik jest zarejestrowany jako podatnik VAT czynny, czy jako podatnik VAT zwolniony. Istotne jest aby podatnik w ogóle był zarejestrowany, natomiast rejestracja na potrzeby korzystania ze zwolnienia w innym państwie członkowskim UE w ramach procedury SME jest dokonywana poprzez złożenie w Polsce uprzedniego powiadomienia.

Jakie zmiany w VAT-R od 2025 roku?

W porównaniu z obecnie obowiązującą wersją (17) formularza VAT-R, w nowej wersji dodane zostaną w bloku C.1. Okoliczności określające obowiązek podatkowy 3 pozycje wraz z odpowiadającym im tłumaczeniem w języku angielskim:

- 31. podatnik będzie korzystał (korzysta) ze zwolnienia, o którym mowa w art. 113a ust. 1 ustawy [taxable person will be (is) entitled to the exemption referred to in Article 113a (1) of the Act]

- 36. podatnik rezygnuje (zrezygnował) ze zwolnienia, o którym mowa w art. 113a ust. 1 ustawy [taxable person waives (waived) the exemption referred to in Article 113a (1) of the Act]

- 38. podatnik traci (utracił) zwolnienie, o którym mowa w art. 113a ust. 1 ustawy [taxable person loses (lost) the exemption referred to in Article 113a (1) of the Act]

Dodatkowo korekcie uległa pozycja 28, która w nowym brzmieniu zawiera pozycję dedykowaną podatnikom posiadającym siedzibę działalności gospodarczej poza terytorium kraju i nie korzystającym ze zwolnienia, o którym mowa w art. 113a ust. 1 ustawy. Oznacza to, że pozycja ta została dostosowana do podatników rejestrujących się jako podatnik VAT czynny, tj.:

- podatników posiadających siedzibę działalności gospodarczej na terytorium państw trzecich, którzy nie mogą skorzystać w Polsce ze zwolnienia z VAT, w tym również na podstawie dodanego art. 113a ust. 1 ustawy oraz

- podatników posiadających siedzibę działalności gospodarczej w państwie członkowskim UE, którzy nie skorzystają ze zwolnienia z VAT na podstawie art. 113a ust. 1 ustawy od 1 stycznia 2025 r.

Nowa wersja formularza VAT-R (18) będzie obowiązywała od 1 stycznia 2025 r., ale podatnicy będą mogli nie dłużej niż do 31 marca 2025 r. stosować wersję (17).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA