Najem i usługi towarzyszące mogą mieć różne stawki VAT

REKLAMA

REKLAMA

- O opodatkowaniu zdecyduje zużycie

- Nadal ważny całokształt okoliczności

- Opłaty za najem i media mogą spaść

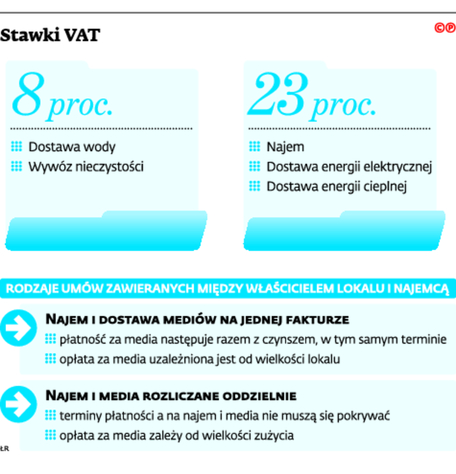

Trybunał odpowiedział na pytanie prejudycjalne Naczelnego Sądu Administracyjnego (sygn. akt I FSK 1389/12). Dotyczyło ono opodatkowania usług najmu oraz mediów (dostawa energii elektrycznej, energii cieplnej, wody, wywóz nieczystości) w sytuacji, gdy właściciel nieruchomości (w tym wypadku była nim Wojskowa Agencja Mieszkaniowa) przenosi koszty mediów na najemcę. Ten ostatni nie zawiera więc samodzielnie umów z dostawcami prądu, wody itd. Problem polegał na tym, czy najem i media należy wówczas opodatkować łącznie i według stawki 23 proc. VAT, czy oddzielnie, z zastosowaniem stawek właściwych dla różnych mediów (woda, wywóz nieczystości – 8 proc., prąd – 23 proc.). Nie przesądzają tego ani polskie, ani unijne przepisy.

REKLAMA

REKLAMA

Zdaniem unijnego Trybunału należy rozgraniczyć dwie sytuacje: gdy najemca ma możliwość wyboru świadczeniodawców (dostawców mediów) oraz gdy najem stanowi jedną całość z towarzyszącymi mu świadczeniami.

W pierwszej sytuacji świadczenia odnoszące się do najmu mogą być co do zasady uważane za odrębne od najmu. Jako przykład TSUE podał sytuację, gdy najemca może decydować o zużyciu wody, energii elektrycznej lub energii cieplnej, na podstawie indywidualnych liczników. Jeśli dodatkowo świadczenia te są osobno wykazane na fakturze, to należy je uznać za odrębne od najmu. Oddzielnie należy też traktować np. usługę sprzątania części wspólnych nieruchomości, pod warunkiem że została ona wyszczególniona na fakturze wystawionej na najemcę. Zdaniem Trybunału tak będzie nawet, gdy brak zapłaty za media może spowodować rozwiązanie umowy najmu.

Samochód w firmie 2015 – multipakiet

REKLAMA

W drugiej sytuacji, jeżeli nieruchomość oddawana w najem stanowi – ekonomicznie – jedną całość ze świadczeniami towarzyszącymi, należy uznać, że mamy jedną usługę – wyjaśnił TSUE. Jako przykład podał najem lokali biurowych pod klucz, gotowych do użytku wraz z dostawą mediów i innymi świadczeniami. Inny przykład to krótkoterminowy najem nieruchomości (np. na wakacje lub ze względów zawodowych) – dokonywany wraz z innymi świadczeniami, bez możliwości ich rozdzielenia.

Należy je opodatkować łącznie, jako jedną usługę, również w sytuacji, gdy wynajmujący nie ma możliwości swobodnego i niezależnego od innych wynajmujących wyboru dostawców mediów, a więc gdy narzuca je porozumienie współwłaścicieli. Świadczenia te są generalnie nierozerwalnie związane z najmem i mogą być też uważane za stanowiące jedną całość, a tym samym jedno świadczenie z najmem. Ich podział byłby sztuczny – wyjaśnił trybunał.

O tym, czy najem i media są opodatkowane łącznie, w każdym przypadku będzie decydował sąd krajowy. To on – zdaniem TSUE – powinien badać, czy w odniesieniu do mediów najemca ma swobodę wyboru zużycia ilości np. wody czy prądu. Pomocne będą indywidualne liczniki mierzące zużycie oraz to, czy kwoty na fakturze są uzależnione od zużycia. Jeśli najemca ma możliwość wyboru świadczeniodawcy, to nawet jeśli z niej nie korzysta, jest to wskazówką, by traktować najem i dodatkowe świadczenia jako usługi odrębne. Jeśli ponadto należności z obu tytułów są wyszczególnione na fakturze jako odrębne pozycje, to należy uznać, że wynajmujący nie wykonuje jednego świadczenia – wyjaśnił Trybunał.

500 pytań o VAT - odpowiedzi z interpretacjami MF

O opodatkowaniu zdecyduje zużycie

Łukasz Adamczyk doradca podatkowy w Kancelarii Prof. Wierzbowski i Partnerzy

Zgodnie ze stanowiskiem trybunału można uznać, że najemca ma swobodny wybór dostawców mediów, wówczas gdy może wskazać dostawcę lub, co – jest równoznaczne z takim wyborem – wybrać taryfę. W polskich realiach istnieje obecnie możliwość wyboru dostawcy energii elektrycznej i gazu, natomiast w zakresie dostawy wody i odbioru nieczystości mamy do czynienia z monopolami. W tej sytuacji istotne jest, czy najemca może być rozliczony za faktycznie zużytą ilość wody albo odebranych nieczystości. Jeśli ma taką możliwość, wówczas istnieją przesłanki do stwierdzenia, że w świetle wyroku TSUE najem i media należy rozliczać odrębnie. Rozstrzygające będzie jednak to, jak wyrok trybunału zinterpretują w polskich realiach sądy administracyjne.

Nadal ważny całokształt okoliczności

Tomasz Michalik doradca podatkowy, partner w MDDP

Wyrok TSUE daje znacznie więcej wskazówek interpretacyjnych niż dotychczasowe orzecznictwo co do możliwości traktowania najmu i odsprzedaży mediów jako świadczeń odrębnych (a przez to w niektórych przypadkach odmiennie opodatkowanych). Trybunał zwraca bowiem uwagę zarówno na potencjalne ramy umowne, jak i okoliczności faktyczne, podkreślając m.in. to, że w konkretnym przypadku za odrębnością świadczeń może przemawiać np. to, że najemca ma samodzielny wybór podmiotów dostarczających media względnie możliwość indywidualnego określenia ilości potrzebnej mu (i zużytej) wody czy energii. Z kolei za okoliczność przemawiającą za tym, że mamy do czynienia z jednym świadczeniem złożonym, TSUE uważa przypadek, gdy wynajmujący udostępnia najemcy lokal wraz ze świadczeniami dodatkowymi nie tylko bez możliwości wyboru dostawcy, lecz także bez możliwości ich rozdzielenia. Trzeba jednak wyraźnie podkreślić – okoliczności te mogą przemawiać za takim lub innym potraktowaniem refakturowania mediów, jednak żadna z nich samodzielnie nie ma charakteru przesądzającego. W dalszym więc ciągu należy analizować całokształt okoliczności.

Opłaty za najem i media mogą spaść

Dorota Pokrop dorada podatkowy, dyrektor w EY

Po wyroku TSUE koszty dodatkowe najmu nie powinny wzrosnąć, a w przypadkach, w których wynajmujący z ostrożności stosowali stawkę 23 proc. do wszystkich opłat – mogą spaść. Wyrok trybunału w istotny sposób zwiększy też pewność podatkową wynajmujących nieruchomości oraz najemców. Z analizy przeprowadzonej przez TSUE generalnie wynika, że jeżeli najemca może decydować o zużyciu wody, energii elektrycznej lub energii cieplnej, które może być stwierdzone poprzez założenie indywidualnych liczników i na tej podstawie fakturowane, to świadczenia odnoszące się do tych towarów lub usług co do zasady mogą być uważane za odrębne od najmu. Daje mu to bowiem możliwość wyboru dostawcy, choćby nawet z niej nie skorzystał i nabywał te świadczeni a od wynajmującego.

Łukasz Zalewski

Źródło: Wyrok TSUE z 16 kwietnia 2015 r., w sprawie C-42/14 Wojskowa Agencja Mieszkaniowa.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA