Deklaracja importowa VAT-IM - nowy wzór od 6 marca 2019 r.

REKLAMA

REKLAMA

- Nowe deklaracja importowa VAT

- Obowiązek składania deklaracji

- Wzór deklaracji VAT-IM(5) i załącznika VAT-IM/A(3)

Nowe deklaracja importowa VAT

Nową deklarację wprowadza rozporządzenie Ministra Finansów z 27 lutego 2019 r. zmieniające rozporządzenie w sprawie deklaracji importowej dla podatku od towarów i usług, opublikowane w Dzienniku Ustaw dnia 5 marca 2019 r. - Dz.U. z 2019 r., poz. 415. Rozporządzenie weszło w życie 6 marca 2019 r.

REKLAMA

REKLAMA

Rozporządzenie zostało wydane na podstawie przepisu art. 33b ust. 5 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2018 r. poz. 2174, z późn. zm.). Dokonuje ono zmiany w rozporządzeniu Ministra Rozwoju i Finansów z dnia 24 lutego 2017 r. w sprawie deklaracji importowej dla podatku od towarów i usług (Dz. U. poz. 417). Nowy wzór deklaracji importowej VAT-IM oraz załącznika, tj. informacji o dokonanym imporcie towarów VAT-IM/A, zawiera załącznik tego nowego rozporządzenia.

Polecamy: VAT 2019. Komentarz

Modyfikacja deklaracji ma związek z niedawną nowelizacją ustawy o VAT. Otóż od początku 2019 r. obowiązują nowe regulacje, które wprowadziła ustawa z 22 listopada 2018 r. o zmianie ustawy o podatku od towarów i usług (Dz. U. z 2018 r., poz. 2392). Przepis art. 1 pkt 1 ustawy dodał art. 146aa pkt 1 i 2 i wpłynął na zakres obowiązywania stawek podatku VAT w wysokości 8 i 23 proc.

REKLAMA

Obowiązek składania deklaracji

Wyjaśnijmy, że deklarację importową VAT-IM zobowiązani są składać podatnicy posiadających i stosujących pozwolenie na stosowanie odprawy scentralizowanej w odniesieniu do składanego zgłoszenia celnego. W przypadku gdy towary powinny być przedstawiane lub udostępniane do kontroli tylko w jednym urzędzie celnym, podatnik może złożyć deklarację importową zbiorczą za okres miesięczny.

Formularz VAT-IM należy składać w terminie do 16. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy z tytułu importu towarów, nie później jednak niż przed złożeniem deklaracji podatkowej dla podatku od towarów i usług za okres rozliczeniowy.

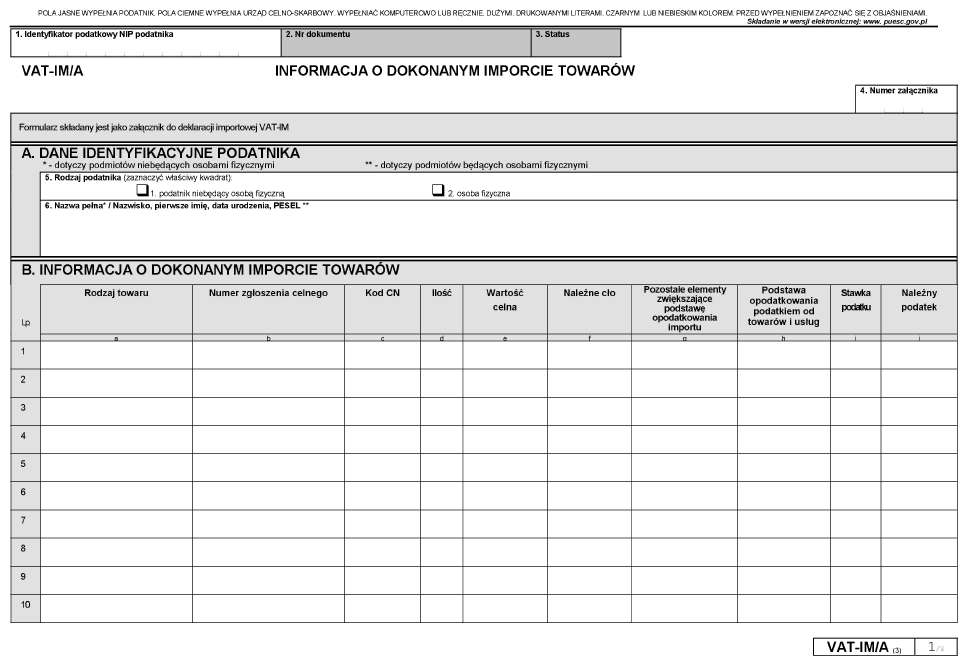

Deklarację importową VAT-IM wypełnia się wraz z załącznikiem VAT-IM/A, który stanowi szczegółową informację na temat dokonanego importu, rozliczanego w tej deklaracji.

Miejscem właściwy dla składania deklaracji jest urząd celno-skarbowy, przy pomocy którego wykonuje swoje zadania naczelnik urzędu celno-skarbowego, w którym towary powinny być przedstawiane lub udostępniane do kontroli celnej.

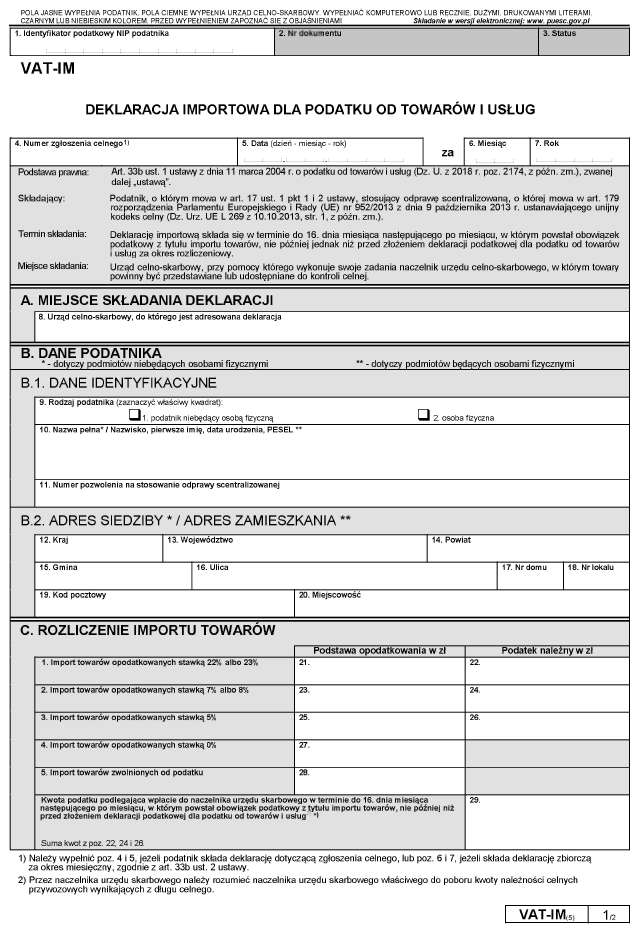

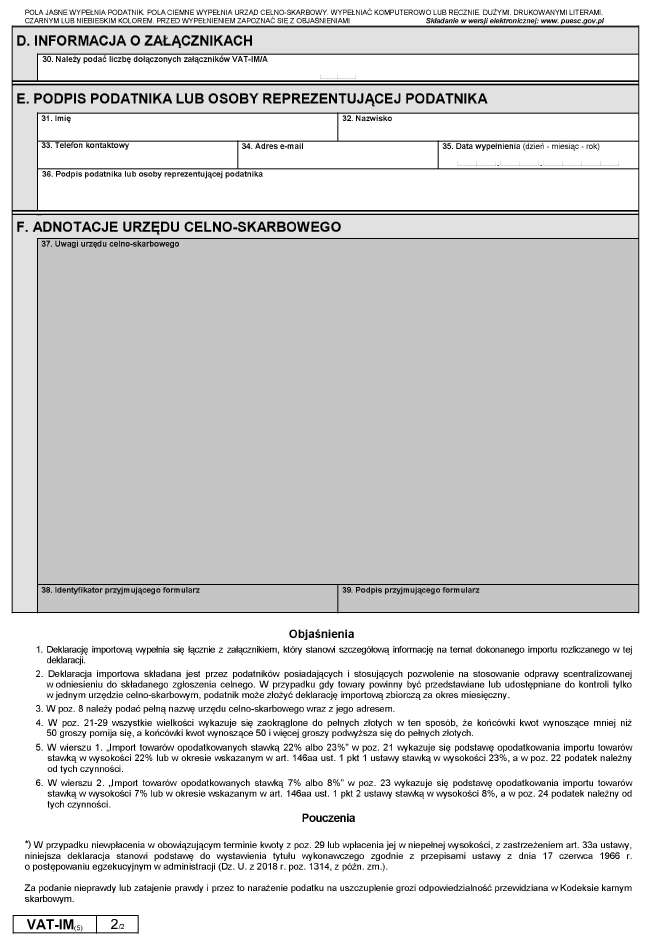

Wzór deklaracji VAT-IM(5) i załącznika VAT-IM/A(3)

Oto wzór deklaracji importowej dla podatku od towarów i usług - VAT-IM(5) oraz informacji o dokonanym imporcie towarów - VAT-IM/A(3), zgodnie z załącznikiem do nowego rozporządzenia.

Zobacz: Wzory deklaracji VAT

Podstawa prawna:

- rozporządzenie Ministra Finansów z 27 lutego 2019 r. zmieniające rozporządzenie w sprawie deklaracji importowej dla podatku od towarów i usług (Dziennik Ustaw rok 2019 poz. 415);

- ustawa z 22 listopada 2018 r. o zmianie ustawy o podatku od towarów i usług (Dz. U. z 2018 r., poz. 2392).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA