Import towarów – jak rozliczać VAT od towarów sprowadzanych spoza UE

REKLAMA

REKLAMA

- 1. Kto jest podatnikiem z tytułu importu towarów

- 2. Który kraj jest miejscem opodatkowania importu towarów

- 3. Jakie są sposoby rozliczania VAT przy imporcie towarów

- 4. Jak rozliczyć podatek należny i podatek naliczony przy imporcie towarów

- 5. W jaki sposób rozliczyć import towarów, gdy odprawa celna nie nastąpiła w Polsce tylko w innym państwie członkowskim Unii Europejskiej

- 6. Jak rozliczyć import towarów w transakcjach wielostronnych

- 7. W którym momencie rozliczać korektę VAT w imporcie towarów

Import towarów ma miejsce, gdy przywóz towarów następuje z terytorium państwa trzeciego na terytorium Unii Europejskiej (art. 2 pkt 7 ustawy o VAT). Z kolei z art. 60 dyrektywy 2006/112/WE wynika, że krajem opodatkowania importu towarów jest to państwo członkowskie, na którego terytorium znajdują się towary w momencie ich wprowadzenia do Wspólnoty. Dlatego import podlega opodatkowaniu VAT w Polsce, jeśli towary zostały dopuszczone do obrotu na terytorium naszego kraju (art. 5 ust. 1 pkt 3 ustawy o VAT).

REKLAMA

REKLAMA

1. Kto jest podatnikiem z tytułu importu towarów

Zasadniczo podatnikiem zobowiązanym do rozliczenia podatku należnego od importu towarów, który podlega opodatkowaniu w Polsce, jest importer, czyli podmiot sprowadzający towar spoza Unii Europejskiej. Przepisy ustawy o VAT wskazują jednak także na inne podmioty, które w określonych przypadkach stają się podatnikami z tytułu importu towarów, mimo że np. nie nabywają prawa własności towarów.

Podatnikiem, który ma obowiązek rozliczyć podatek należny z tytułu dokonanego importu towarów, jest podmiot będący osobą prawną, jednostką organizacyjną niemającą osobowości prawnej lub osobą fizyczną (art. 17 ust. 1 pkt 1 i 2 ustawy o VAT):

REKLAMA

- na którym ciąży obowiązek uiszczenia cła, w tym również w przypadku, gdy na podstawie przepisów celnych importowany towar jest:

- zwolniony od cła albo

- cło na towar zostało zawieszone, w części lub w całości, albo

- zastosowano preferencyjną, obniżoną lub zerową stawkę celną;

2) uprawniony lub na który, zgodnie z odrębnymi przepisami, zostały przeniesione prawa i obowiązki osoby uprawnionej do korzystania z procedury:

- uszlachetniania czynnego lub

- odprawy czasowej.

Przy imporcie towarów podatnikiem może być również przedstawiciel podatkowy, gdy zostanie ustanowiony przez podmiot obowiązany do uiszczenia cła. Wówczas podatnikiem jest przedstawiciel podatkowy, w zakresie, w jakim działa w imieniu własnym na rzecz tego podmiotu (art. 17 ust. 1b ustawy o VAT).

Polecamy: Najnowsze zmiany w VAT. Sprawdź!

Polecamy: Praktyczny przewodnik po zmianach w VAT. Sprawdź!

Podatnikiem, który jest zobowiązany do rozliczenia podatku należnego z tytułu importu towarów, jest nie tylko podatnik VAT czynny. Obowiązek ten obciąża także podatnika zwolnionego z VAT ze względu na obroty. Podatnik ten:

- wykazuje podatek należny w zgłoszeniu celnym i wpłaca go na rachunek urzędu,

- nie odlicza podatku naliczonego, ponieważ ze względu na zwolnienie nie przysługuje mu prawo do takiego odliczenia,

- nie składa deklaracji VAT z tego tytułu,

- nie ma obowiązku rejestrowania się jako podatnik VAT czynny, ponieważ dalej korzysta ze zwolnienia (import towarów nie wchodzi do limitu obrotów, o którym mowa w art. 113 ust. 1 ustawy o VAT).

Polecamy: Biuletyn VAT

2. Który kraj jest miejscem opodatkowania importu towarów

Miejscem importu towarów jest to państwo członkowskie, na terenie którego towary znajdują się w momencie ich wprowadzenia na terytorium Unii Europejskiej (art. 26a ustawy o VAT). Od tej zasady są jednak wyjątki. Jeśli bowiem towary zostaną objęte z momentem ich wprowadzenia na terytorium Unii Europejskiej jedną z następujących procedur lub przeznaczeń celnych:

- procedurą uszlachetniania czynnego w systemie zawieszeń,

- procedurą odprawy czasowej z całkowitym zwolnieniem od należności celnych przywozowych,

- procedurą składu celnego,

- procedurą tranzytu, w tym także składowaniem czasowym przed nadaniem przeznaczenia celnego,

- przeznaczeniem - wprowadzenie towarów do wolnego obszaru celnego

- wówczas miejscem importu takich towarów jest terytorium państwa członkowskiego, na którym towary te przestaną podlegać tym procedurom i przeznaczeniom.

W takiej sytuacji polski podatnik rozlicza import, a nie WNT, mimo przemieszczenia towarów z innego kraju UE do Polski.

Potwierdził to Dyrektor KIS w interpretacji indywidualnej z 18 lipca 2018 r. (sygn. 0112-KDIL1-3.4012.358.2018.1.KB), w której czytamy:

(...) w wyniku nabycia od kontrahenta niemieckiego towarów, które zostaną przetransportowane do Polski w ramach procedury tranzytu zewnętrznego, a następnie zostaną dopuszczone do obrotu na terytorium Polski w ramach procedury przeznaczenia końcowego, po stronie Spółki powstanie obowiązek podatkowy w VAT wyłącznie w zakresie importu towarów na terytorium Polski. Spółka nie będzie zatem zobowiązana do rozpoznania obowiązku podatkowego w VAT zarówno z tytułu importu towarów jak i WNT na terytorium Polski (obowiązek podatkowy z tytułu WNT w ogóle bowiem nie powstanie).

Polecamy: Akademia VAT

3. Jakie są sposoby rozliczania VAT przy imporcie towarów

Podatek należny z tytułu importu towarów, którego miejscem opodatkowania jest Polska, może być rozliczany na trzy podstawowe sposoby, a mianowicie może zostać wykazany w:

- zgłoszeniu celnym i wpłacony na rachunek bankowy urzędu lub

- deklaracji VAT-7/VAT-7K, lub

- deklaracji importowej VAT-IM.

Natomiast podatek naliczony z tytułu importu towarów, przy założeniu, że podlega odliczeniu ze względu na związek z czynnościami opodatkowanymi, jest wykazywany wyłącznie w deklaracji VAT-7/VAT-7K.

3.1. Jak przebiega rozliczenie podatku wykazanego w zgłoszeniu celnym (metoda tradycyjna)

Zasadą jest, że podatek należny z tytułu importu towarów jest obliczany i wykazywany przez importera (podatnika) w zgłoszeniu celnym według krajowej stawki VAT obowiązującej dla danego towaru. W ciągu 10 dni, licząc od dnia powiadomienia podatnika przez organ celny o wysokości należności podatkowych, jest on zobowiązany do wpłacenia kwoty obliczonego podatku. Tak wynika z art. 33 ust. 1 i 4 ustawy o VAT. Przy takim „tradycyjnym” rozliczeniu VAT z tytułu importu towarów podatek należny jest wykazywany wyłącznie w zgłoszeniu celnym. W deklaracji VAT wykazywana jest jedynie zapłacona przez podatnika kwota podatku naliczonego, jeżeli podlega odliczeniu. Natomiast podatek należny, który został podany w zgłoszeniu celnym, nie podlega ponownemu wykazaniu w deklaracji VAT.

Uwaga

Podatek należny, który został podany w zgłoszeniu celnym, nie podlega ponownemu wykazaniu w deklaracji VAT.

Stosowanie tradycyjnej metody rozliczania VAT przy imporcie towarów jest neutralne podatkowo, ponieważ kwota podatku należnego wykazana w zgłoszeniu celnym staje się jednocześnie kwotą podatku naliczonego wykazaną w deklaracji VAT, jeśli zakup towarów dotyczy wykonywania czynności opodatkowanych VAT. Wymaga to jednak zaangażowania środków pieniężnych na zapłatę VAT.

Z tego powodu dla podatników korzystniejszym rozwiązaniem jest możliwość rozliczenia podatku należnego i naliczonego w deklaracji VAT, co najczęściej odbywa się bezgotówkowo (jeśli w deklaracji VAT za dany okres rozliczeniowy zostaje wykazana kwota podatku należnego równa kwocie podatku naliczonego) i nie wymaga angażowania środków pieniężnych na zapłatę VAT.

3.2. Jak przebiega rozliczenie podatku w deklaracji VAT (metoda uproszczona)

Możliwość rozliczenia w deklaracji VAT-7/VAT-7K zarówno podatku należnego, jak i podatku naliczonego od importu towarów, jeśli odliczenie to przysługuje (czyli na zasadach podobnych do WNT), dotyczy przypadków wskazanych w art. 33a ustawy o VAT. Na podstawie tego przepisu, jeśli towary zostaną objęte na terytorium kraju uproszczeniem:

-

- o którym mowa w art. 166 oraz art. 182 unijnego kodeksu celnego,

- którego realizacja jest uzależniona od wcześniejszego wydania pozwolenia i

- w którym okresem rozliczeniowym jest miesiąc kalendarzowy,

- podatnik może rozliczyć kwotę podatku należnego z tytułu importu towarów w deklaracji podatkowej składanej za okres, w którym powstał obowiązek podatkowy z tytułu importu tych towarów.

Na podstawie rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 952/2013 z 9 października 2013 r. ustanawiającego unijny kodeks celny - Dz.Urz. UE L z 2013 r. nr 269/1 ze zm. (dalej: UKC):

- art. 166 UKC przewiduje, że organy celne mogą wyrazić zgodę, aby osoba zgłosiła towary do procedury celnej w formie zgłoszenia uproszczonego, w którym można pominąć pewne standardowo wymagane dane lub dokumenty, które powinny zostać załączone do standardowego zgłoszenia celnego,

- art. 182 UKC związany jest z możliwością złożenia zgłoszenia celnego w postaci tzw. wpisu do rejestru zgłaszającego. Zgłoszenie celne w tej procedurze uznaje się za przyjęte w momencie dokonania wpisu towarów do rejestru. Uproszczenie to wymaga zezwolenia organów celnych, które jest wydawane na wniosek zgłaszającego.

Wprawdzie z art. 33a ust. 1 ustawy o VAT wynika, że możliwość rozliczania podatku należnego od importu towarów w deklaracji VAT dotyczy uproszczeń, o których mowa w art. 166 oraz art. 182 UKC, co mogłoby sugerować, że skoro ustawodawca posłużył się spójnikiem „oraz”, to regulacja ta dotyczy wyłącznie sytuacji, w której podatnik stosuje obydwa uproszczenia - tak jednak nie jest. Dla celów stosowania art. 33a ust. 1 ustawy o VAT wystarczające jest, aby importer (podatnik) stosował jedno z ww. uproszczeń (zob. interpretację indywidualną Dyrektora KIS z 3 listopada 2017 r., sygn. 0112-KDIL1-3.4012.399.2017.1.AP).

Na skutek zastosowania tej uproszczonej procedury rozliczania VAT importer nie wpłaca należnego VAT na rachunek bankowy urzędu celnego, ponieważ zobowiązanie z tego tytułu wykazuje w deklaracji VAT składanej za okres, w którym powstał obowiązek podatkowy w imporcie towarów. Jeśli zakup towarów jest związany z wykonywaniem przez importera czynności opodatkowanych, to podatek należny będzie jednocześnie podatkiem naliczonym, który podlega odliczeniu. Odliczenie to również następuje w deklaracji VAT.

Polecamy: Komplet podatki 2019

Przykład

Podatnik dokonał w październiku importu towarów, który podlega opodatkowaniu w Polsce. Towary podlegają opodatkowaniu według stawki podstawowej - 23%. Wartość importu (podstawa opodatkowania) wyniosła 200 000 zł. Zakup towarów jest związany z wykonywanymi przez podatnika czynnościami opodatkowanymi.

Podatnik uprawniony do korzystania z uproszczenia, o którym mowa w art. 33a ustawy o VAT, wykazał podstawę opodatkowania oraz kwoty podatku należnego i podatku naliczonego od importu towarów w deklaracji VAT-7 następująco:

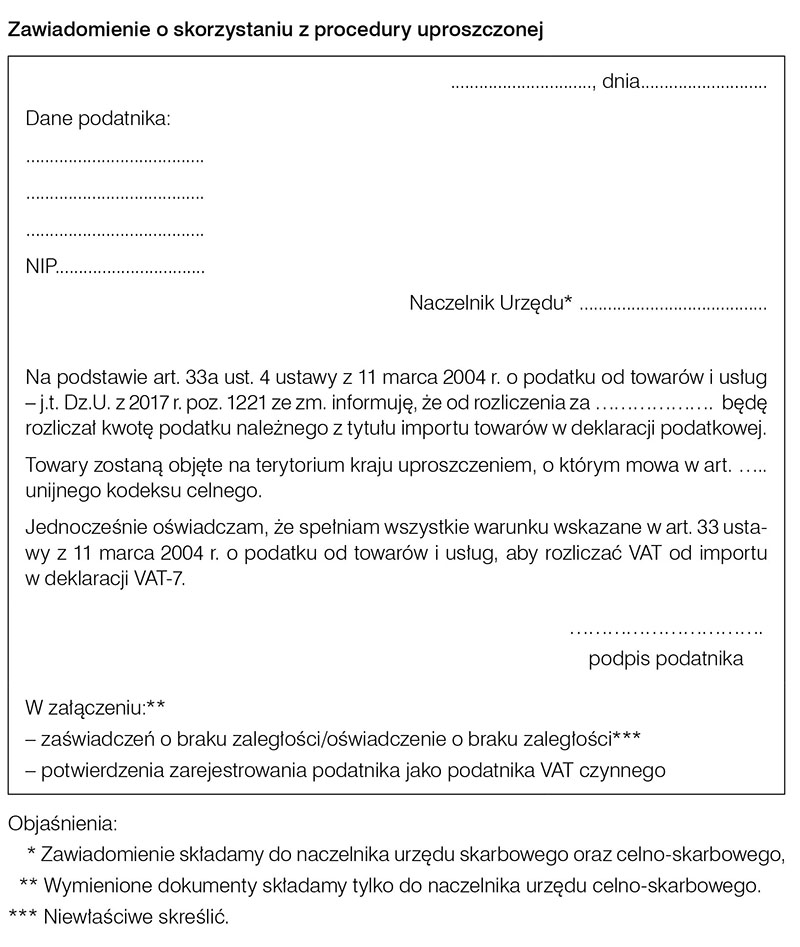

Rozliczanie przez podatnika w deklaracji VAT podatku należnego od importu towarów wymaga pisemnego zawiadomienia naczelnika urzędu celno-skarbowego oraz naczelnika urzędu skarbowego o:

1) zamiarze rozliczania podatku na zasadach określonych w art. 33a ust. 1 ustawy o VAT - przed początkiem okresu rozliczeniowego, od którego będzie stosował takie rozliczenie,

2) rezygnacji z rozliczania podatku na zasadach określonych w art. 33a ust. 1 ustawy o VAT - przed początkiem okresu rozliczeniowego, w którym rezygnuje z takiego rozliczenia.

Ustawodawca nie przewidział żadnych specjalnego formularza do tego rodzaju zawiadomień. Podatnik powinien sam stworzyć takie pismo.

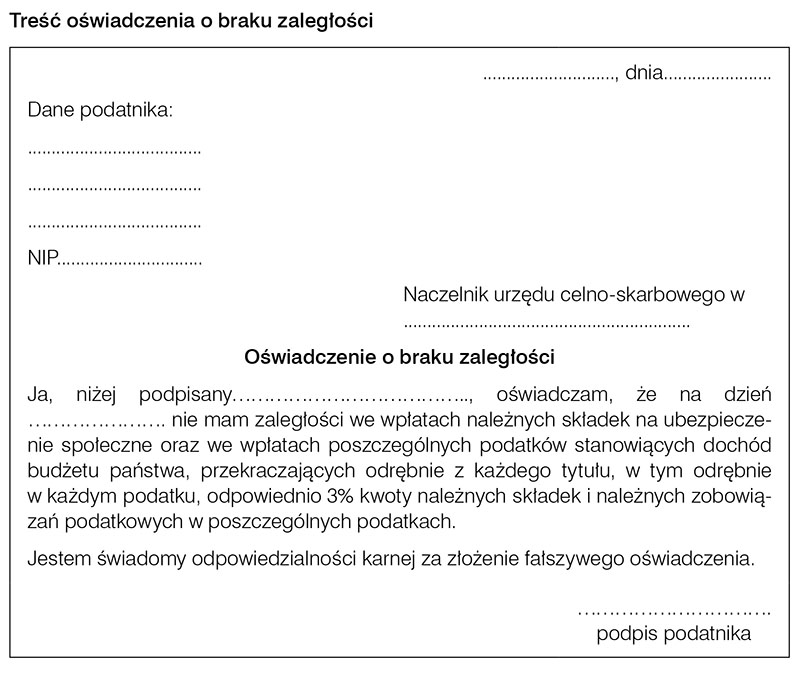

Prawo do rozliczania podatku należnego od importu towarów w deklaracji VAT stosuje się pod warunkiem przedstawienia przez podatnika naczelnikowi urzędu celno-skarbowego, przed którym podatnik dokonuje formalności związanych z importem towarów, wydanych nie wcześniej niż 6 miesięcy przed dokonaniem importu:

a) zaświadczeń o braku zaległości we wpłatach należnych składek na ubezpieczenie społeczne oraz we wpłatach poszczególnych podatków stanowiących dochód budżetu państwa, przekraczających odrębnie z każdego tytułu, w tym odrębnie w każdym podatku, odpowiednio 3% kwoty należnych składek i należnych zobowiązań podatkowych w poszczególnych podatkach; udział zaległości w kwocie składek lub podatku ustala się w stosunku do kwoty należnych wpłat za okres rozliczeniowy, którego dotyczy zaległość,

b) potwierdzenia zarejestrowania podatnika jako podatnika VAT czynnego.

Warunku przedstawienia dokumentów nie stosuje się, jeżeli naczelnik urzędu celno-skarbowego posiada złożone przez podatnika aktualne dokumenty. Wymóg przedstawienia przez podatnika dokumentów o niezaleganiu uważa się za spełniony również w przypadku złożenia przez podatnika oświadczeń o tej samej treści. Oświadczenia te składa się pod rygorem odpowiedzialności karnej za składanie fałszywych zeznań.

Podatnik, który rozlicza podatek należny od importu towarów w deklaracji VAT, jest obowiązany do przedstawienia naczelnikowi urzędu celno-skarbowego dokumentów potwierdzających to rozliczenie w terminie 4 miesięcy po miesiącu, w którym powstał obowiązek podatkowy z tytułu importu towarów. Jeśli w podanym terminie podatnik nie przedstawił wymaganych dokumentów, traci prawo do rozliczenia podatku na zasadach określonych przez art. 33a ust. 1 ustawy o VAT w odniesieniu do kwoty podatku należnej z tytułu importu towarów, którą miał rozliczyć w deklaracji podatkowej. Na skutek utraty prawa do rozliczenia podatku należnego w deklaracji VAT podatnik jest obowiązany do zapłaty naczelnikowi urzędu skarbowego właściwemu do poboru kwoty należności celnych przywozowych wynikających z długu celnego kwoty podatku wraz z odsetkami.

Gdy naczelnik urzędu skarbowego właściwy do poboru kwoty należności celnych przywozowych wynikających z długu celnego pobrał kwotę podatku, a podatnik rozliczył tę kwotę podatku w deklaracji VAT-7/VAT-7K, podatnik ma prawo do dokonania korekty kwoty podatku w deklaracji za okres rozliczeniowy, w którym kwota tego podatku została pobrana.

Podatnik, który nie przestrzega 4-miesięcznego terminu na udokumentowanie rozliczenia podatku należnego w deklaracji VAT, może w drodze decyzji naczelnika urzędu skarbowego utracić prawo do rozliczania podatku należnego od importu towarów na zasadach określonych w art. 33a ust. 1 ustawy o VAT. Utrata tego prawa następuje na okres 36 miesięcy, począwszy od okresu rozliczeniowego następującego po miesiącu, w którym doręczono podatnikowi decyzję.

3.3. Jak przebiega rozliczenie podatku w deklaracji importowej (metoda szczególna)

Podatnik stosujący odprawę scentralizowaną, o której mowa w art. 179 UKC, rozlicza podatek należny od importu towarów w trybie art. 33b ustawy o VAT. Odprawa scentralizowana, w której realizację zaangażowane są administracje celne z co najmniej dwóch państw członkowskich, umożliwia złożenie zgłoszenia celnego w urzędzie celnym właściwym dla siedziby przedsiębiorcy, w przypadku gdy towary będą przedstawione w innym urzędzie celnym.

Zastosowanie tej procedury powoduje, że podatnik jest obowiązany do obliczenia i wykazania kwoty podatku należnego z tytułu importu towarów w tzw. deklaracji importowej. „Deklaracja importowa dla podatku od towarów i usług” jest składana naczelnikowi urzędu celno-skarbowego na formularzu VAT-IM wraz z załącznikiem VAT-IM/A stanowiącym „Informację o dokonanym imporcie towarów”. Należy ją złożyć w terminie do 16 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy z tytułu importu towarów, nie później jednak niż przed złożeniem deklaracji podatkowej. Przy czym jeśli towary powinny być przedstawiane lub udostępniane do kontroli tylko w jednym urzędzie celno-skarbowym, podatnik może złożyć deklarację importową zbiorczą za okres miesięczny. Z upływem terminu na złożenie deklaracji importowej VAT-IM upływa jednocześnie termin zapłaty podatku, który z niej wynika.

Podatek VAT zapłacony na podstawie deklaracji importowej VAT-IM podatnik ma prawo odliczyć w deklaracji VAT-7/VAT-7K składanej za okres rozliczeniowy, w którym powstał obowiązek podatkowy w podatku należnym (lub za jeden z dwóch kolejnych okresów rozliczeniowych).

4. Jak rozliczyć podatek należny i podatek naliczony przy imporcie towarów

Rozliczenie podatku należnego i podatku naliczonego przy imporcie towarów wymaga określenia daty powstania obowiązku podatkowego, podstawy opodatkowania, kursu waluty, stawki podatku czy terminu odliczenia podatku naliczonego.

4.1. Kiedy powstaje obowiązek podatkowy w imporcie towarów

Obowiązek podatkowy z tytułu importu towarów powstaje z chwilą powstania długu celnego (art. 19a ust. 9 ustawy o VAT). Na podstawie art. 77 ust. 1 lit. a) i ust. 2 UKC dług celny w przywozie powstaje w wyniku dopuszczenia do swobodnego obrotu towaru podlegającego należnościom celnym przywozowym, z chwilą przyjęcia zgłoszenia celnego.

|

Uwaga! Obowiązek podatkowy w imporcie towarów powstaje zasadniczo z chwilą dopuszczenia towaru do wolnego obrotu na obszarze celnym Unii Europejskiej w związku z przyjętym zgłoszeniem celnym. |

Z kolei w przypadku objęcia towarów procedurą:

- uszlachetniania czynnego - obowiązek podatkowy powstaje z chwilą zamknięcia tej procedury (art. 19a ust. 10a ustawy o VAT),

- składowania celnego, odprawy czasowej z całkowitym zwolnieniem z należności celnych przywozowych, uszlachetniania czynnego, tranzytu, wolnego obszaru celnego, jeżeli od towarów tych pobierane są opłaty wyrównawcze lub opłaty o podobnym charakterze - obowiązek podatkowy powstaje z chwilą wymagalności tych opłat (art. 19a ust. 11 ustawy o VAT).

Przykład

Spółka w związku z importem towarów z Norwegii dokonała zgłoszenia celnego 30 listopada. Należności celno-podatkowe firma opłaciła na początku grudnia. Obowiązek podatkowy w imporcie towarów powstał z chwilą przyjęcia zgłoszenia celnego, czyli 30 listopada.

4.2. Jak wyznaczyć podstawę opodatkowania w imporcie towarów

Na sposób ustalania podstawy opodatkowania w imporcie towarów wskazuje art. 30b ustawy o VAT. Co do zasady podstawą opodatkowania w imporcie towarów jest wartość celna powiększona o należne cło. Jeżeli przedmiotem importu są towary opodatkowane podatkiem akcyzowym, wówczas podstawą opodatkowania jest wartość celna powiększona o należne cło i podatek akcyzowy (art. 30b ust. 1 ustawy o VAT). W przypadku objęcia towarów odpowiednią procedurą celną (uszlachetniania biernego lub odprawy czasowej z częściowym zwolnieniem od należności celnych przywozowych) podstawę opodatkowania ustala się zgodnie z 30b ust. 2-3 ustawy o VAT.

Podstawa opodatkowania w imporcie towarów obejmuje również koszty dodatkowe, takie jak koszty (art. 30b ust. 4-6 ustawy o VAT):

- prowizji,

- opakowania,

- transportu i ubezpieczenia

- o ile nie zostały włączone do wartości celnej - ponoszone do pierwszego miejsca przeznaczenia na terytorium kraju, jak również wynikające z transportu do innego miejsca przeznaczenia znajdującego się na terytorium Unii Europejskiej, jeżeli miejsce to jest znane w momencie dokonania importu.

Do podstawy opodatkowania dolicza się także opłaty oraz inne należności, jeżeli organy celne mają obowiązek pobierać te należności z tytułu importu towarów. Podstawa opodatkowania z tytułu importu towarów nie obejmuje natomiast kwot (art. 30b ust. 7 w zw. z art. 29a ust. 7 pkt 1 i 2 ustawy o VAT):

- stanowiących obniżkę cen w formie rabatu z tytułu wcześniejszej zapłaty (skonto),

- udzielonych nabywcy opustów i obniżek cen, uwzględnionych w momencie sprzedaży.

Na temat sposobu ustalania podstawy opodatkowania w imporcie towarów w przypadku poniesienia kosztów dodatkowych wypowiedział się Minister Finansów w interpretacji ogólnej z 28 września 2015 r. (sygn. PT2.8101.1.2015.SJK.20), w której czytamy, że:

Brzmienie art. 30b ust. 4 ustawy o VAT, obowiązujące od 1 stycznia 2014 r. wskazuje, iż nie tylko wymienione jako przykładowe w tym przepisie koszty prowizji, opakowania, transportu i ubezpieczenia powinny być uwzględnione przy określaniu podstawy opodatkowania dla potrzeb VAT, lecz również inne koszty, o ile nie zostały włączone do wartości celnej a są ponoszone do określonego miejsca przeznaczenia.

(...) do podstawy opodatkowania powinny być wliczone te koszty dodatkowe, które są związane przede wszystkim bezpośrednio z transportem sprowadzanych towarów. Do kosztów tych zaliczyć należy załadunek, przeładunek lub wyładunek. W przypadku kosztów portowych/terminalowych takimi kosztami byłyby opłaty THC (Terminal Handling Charges).

W przypadku, gdy w chwili przywozu towarów znane jest tylko pierwsze miejsce przeznaczenia, do podstawy opodatkowania powinny być wliczane tylko te koszty dodatkowe, które ponoszone są do tego miejsca przeznaczenia, a które nie zostały wliczone do wartości celnej. W sytuacji, gdy w momencie dokonania importu znane jest inne miejsce przeznaczenia znajdujące się na terytorium Unii Europejskiej, w podstawie opodatkowania powinny być uwzględnione koszty, o których mowa powyżej, poniesione również w pierwszym miejscu przeznaczenia. Są to bowiem koszty wynikające z transportu do tego innego miejsca przeznaczenia.

4.3. Jak wyznaczyć kurs waluty w imporcie towarów

Podstawa opodatkowania dla importowanych towarów, również dla celów VAT, jest przeliczana na złote zgodnie z przepisami celnymi (art. 31a ust. 3 ustawy o VAT). Reguluje to art. 11 Prawa celnego, z którego wynika, że do ustalania wartości celnej towaru stosuje się bieżące kursy średnie walut obcych ogłaszane przez NBP. Zgodnie z treścią informacji zamieszczonej na stronie Ministerstwa Finansów w sprawie przeliczania walut obcych na złote w celu ustalania wartości celnej:

Zgodnie z określonymi w przepisach unijnych zasadami stosowania kursów walut (jednolitymi dla wszystkich państw członkowskich) od dnia 1 maja 2016 r. w celu określenia wartości celnej stosuje się kurs wymiany opublikowany w przedostatnią środę każdego miesiąca i obowiązujący przez okres jednego miesiąca, począwszy od pierwszego dnia następnego miesiąca.

Reasumując:

- kursami wymiany walut, stosowanymi w celu ustalania wartości celnej towarów są bieżące kursy średnie wyliczane i ogłaszane przez NBP,

- kursy z przedostatniej środy poprzedniego miesiąca obowiązują przez cały następny miesiąc,

- kursy wymiany walut są niezmienne w okresie miesiąca kalendarzowego.

Do rozliczenia VAT przy imporcie towarów podatnik powinien zatem przyjąć kurs waluty obcej, który został podany w dokumencie celnym. Do urzędu skarbowego powinien wpłacić kwotę podatku wykazaną w tym dokumencie. W rezultacie nie występuje potrzeba odrębnego przeliczania na złote kwoty VAT z tytułu importu towarów, np. na podstawie faktury importowej.

Kursy średnie NBP stosowane do ustalania wartości celnej, obowiązujące w danym miesiącu, są podawane na stronie internetowej Ministerstwa Finansów (www.finanse.mf.gov.pl).

4.4. Jak ustalić stawkę VAT przy imporcie towarów

Zasadą jest, że towar będący przedmiotem importu dokonanego na terytorium Polski podlega opodatkowaniu według stawki VAT właściwej dla tego towaru na terytorium kraju. Ponieważ obecnie dla rozliczeń celnych towary klasyfikowane są według CN, a dla krajowych - według PKWIU, więc ustawodawca wymienia towary opodatkowane stawką 8% lub 5% w odrębnym rozporządzeniu Ministra Finansów z 22 grudnia 2011 r. w sprawie wykazów towarów do celów poboru podatku od towarów i usług w imporcie. Towary są tam sklasyfikowane według CN.

W przypadku importu towarów przepisy o VAT przewidują jednak wiele zwolnień od podatku. Na zwolnienia z tytułu importu towarów wskazują przepisy określone w art. 45- 82 ustawy o VAT. Na przykład na podstawie art. 51 ustawy o VAT zwolnieniem od podatku objęty jest import towarów umieszczonych w przesyłkach wysyłanych z terytorium państwa trzeciego bezpośrednio do odbiorcy przebywającego na terytorium kraju, pod warunkiem że łączna wartość towarów w przesyłce nie przekracza kwoty wyrażonej w złotych odpowiadającej równowartości 22 euro. Zwolnienia tego nie stosuje się jednak do napojów alkoholowych, tytoniu i wyrobów tytoniowych, perfum i wód toaletowych oraz towarów importowanych w drodze zamówienia wysyłkowego.

Zwolnienia od podatku w imporcie towarów wynikają także z § 3-5 rozporządzenia Ministra Finansów z 20 grudnia 2013 r. w sprawie zwolnień od podatku od towarów i usług oraz warunków stosowania tych zwolnień (j.t. Dz.U. z 2018 r. poz. 701). Na podstawie wymienionych przepisów zwalnia się od podatku m.in. import towarów w przypadku, gdy miejscem przeznaczenia tych towarów jest terytorium państwa członkowskiego inne niż terytorium kraju i wywóz z terytorium kraju tych towarów nastąpi w ramach WDT. Zastosowanie tego zwolnienia jest możliwe po spełnieniu określonych warunków.

4.5. W jakim terminie można odliczyć podatek naliczony

Niezależnie od sposobu rozliczenia podatku należnego od importu towarów, tzn. bez względu na to, czy został on wykazany wyłącznie w zgłoszeniu celnym (i zapłacony na rachunek urzędu) czy w deklaracji VAT-7/VAT-7K lub w deklaracji importowej VAT-IM, podatek naliczony z tytułu importu towarów jest zawsze wykazywany w deklaracji VAT-7/VAT-7K, pod warunkiem że podatnikowi przysługuje prawo do tego odliczenia ze względu na związek zakupu z wykonywanymi czynnościami opodatkowanymi.

W przypadku importu towarów kwotę podatku naliczonego stanowi kwota podatku:

-

- wynikająca z otrzymanego dokumentu celnego,

- należnego - w przypadku jej rozliczenia w deklaracji VAT na podstawie art. 33a ustawy o VAT,

- wynikająca z deklaracji importowej - w przypadku, o którym mowa w art. 33b ustawy o VAT.

Jeżeli zakup towarów dotyczy wykonywanych przez podatnika czynności opodatkowanych, to podatek należny od importu towarów stanowi dla podatnika podatek naliczony. Prawo do jego odliczenia zasadniczo jest związane z powstaniem obowiązku podatkowego w podatku należnym w imporcie towarów (art. 86 ust. 10 ustawy o VAT). Po spełnieniu tego warunku podatek należny z tytułu importu towarów „przekształca się” w podatek naliczony, który podlega odliczeniu.

Terminy odliczenia podatku naliczonego od importu towarów

|

Kiedy odliczamy VAT |

Jakiej sytuacji dotyczy wskazany termin |

Podstawa prawna |

|

Za okres rozliczeniowy, w którym podatnik otrzymał dokument celny |

Kwota podatku wynika z otrzymanego dokumentu celnego |

art. 86 ust. 10b pkt 1 ustawy o VAT |

|

Za okres rozliczeniowy, w którym podatnik dokonał wpisu do rejestru zgłaszającego; odliczenie podatku naliczonego następuje pod warunkiem dokonania przez podatnika zapłaty podatku wykazanego w dokumencie celnym stanowiącym zgłoszenie uzupełniające dotyczące tego okresu rozliczeniowego |

W przypadku stosowania w imporcie towarów uproszczenia, o którym mowa w art. 182 UKC |

art. 86 ust. 10d pkt 1 ustawy o VAT |

|

Za okres rozliczeniowy, w którym powstał obowiązek podatkowy w podatku należnym |

W przypadku gdy podatek należny wykazano w deklaracji VAT ze względu na zastosowanie uproszczenia, o którym mowa w art. 166 UKC |

art. 86 ust. 10 ustawy o VAT |

|

Za okres rozliczeniowy, w którym powstał obowiązek podatkowy w podatku należnym |

W przypadku, gdy podatek należny wykazano w deklaracji importowej ze względu na dokonanie odprawy scentralizowanej, o której mowa w art. 179 UKC |

art. 86 ust. 10 ustawy o VAT |

|

Za okres rozliczeniowy, w którym podatnik otrzymał decyzję; odliczenie podatku naliczonego następuje pod warunkiem dokonania przez podatnika zapłaty podatku wynikającego z decyzji |

W przypadku decyzji, o których mowa w art. 33 ust. 2 i 3 oraz art. 34 ustawy o VAT, tj. decyzji wydanych przez naczelnika urzędu celno-skarbowego określających podatek należny m.in. w nowej, prawidłowej wysokości, zgodnej z faktycznym przebiegiem transakcji |

art. 86 ust. 10d pkt 2 ustawy o VAT |

Jeżeli podatnik nie dokonał odliczenia podatku naliczonego przy imporcie towarów w tych podstawowych terminach powstania prawa do tego odliczenia, to może to uczynić także w deklaracji VAT za jeden z dwóch następnych okresów rozliczeniowych.

Przykład

Podatnik dokonał importu towarów z Ukrainy. Rozlicza podatek należny od transakcji na zasadach ogólnych, tj. poprzez wpłatę na rachunek bankowy urzędu. Towar podlega opodatkowaniu stawką podstawową - 23%.

Zgodnie z fakturą wystawioną przez ukraińskiego dostawcę 10 października 2018 r. wartość towarów wyniosła 10 000 USD. Kurs celny z dnia dokonania odprawy celnej wynosił 3,6685 PLN/USD.

Podatnik otrzymał na początku listopada br. dokument celny (SAD), z którego wynika, że:

- wartość celna towaru wynosi 36 685 zł (10 000 USD x 3,6685 PLN/USD),

- wartość cła wynosi 2615 zł,

- podatek należny z tytułu importu towarów stanowi kwotę 9039 zł [(36 685 zł + 2615 zł) x 23%].

Dług celny powstał 15 października 2018 r. Zobowiązanie z tytułu cła oraz VAT importer przekazał na rachunek bankowy urzędu 16 października 2018 r.

Obowiązek podatkowy z tytułu importu towarów powstał 15 października 2018 r.

Podstawę opodatkowania stanowi wartość celna powiększona o należne cło, tj. kwota 39 300 zł (36 685 zł + 2615 zł).

Kursem waluty stosowanym dla celów VAT jest kurs celny, tj. 3,6685 PLN/USD (opublikowany 19.09.2018 r.). Nie ma potrzeby stosowania odrębnego kursu wymiany niż ten określony w zgłoszeniu celnym.

Prawo do odliczenia podatku naliczonego powstało w listopadzie, tj. w związku z otrzymaniem dokumentu celnego. Choć obowiązek podatkowy w imporcie towarów powstał już w październiku to odliczenie VAT możliwe jest dopiero po otrzymaniu dokumentu celnego. W deklaracji VAT-7 za listopad br. podatnik wykaże wyłącznie wartość zakupu w kwocie 39 300 zł i podatek naliczony w kwocie 9 039 zł. Podatnik nie wykazuje w deklaracji VAT-7 podatku należnego od importu towarów.

5. W jaki sposób rozliczyć import towarów, gdy odprawa celna nie nastąpiła w Polsce tylko w innym państwie członkowskim Unii Europejskiej

Zakupując towary za granicą może wystąpić sytuacja, w której zakup jest rozliczany zarówno w ramach importu towarów, jak i WNT. Dotyczy to zakupu towarów dokonanego w państwie trzecim, na skutek którego odprawa celna nastąpiła w państwie członkowskim UE, skąd następnie towary są przemieszczane do Polski. Klasycznym i często spotykanym przypadkiem takiej transakcji jest import towarów z Chin, w którym odprawa celna nastąpiła na terytorium Niemiec, po czym następnie towary zostały przetransportowane z Niemiec do Polski.

Przykład

W ramach prowadzonej działalności gospodarczej polski podatnik, zarejestrowany dla potrzeb transakcji wewnątrzwspólnotowych, kupił towar od kontrahenta z Chin. Transakcję potwierdziła faktura zakupu otrzymana od chińskiego dostawcy. Towar sprowadzono do Niemiec, gdzie nastąpiła jego odprawa celna. Odprawy celnej, w imieniu polskiego przedsiębiorcy, dokonał niemiecki przedstawiciel celny i podatkowy. Następnie towary zostały przetransportowane przez spedytora, działającego na zlecenie podatnika, z Niemiec do Polski.

W transakcji zakupu towarów, dokonanej pomiędzy chińskim dostawcą towarów a polskim nabywcą, należy wyodrębnić dwa etapy, a mianowicie:

- import towarów dokonany na terytorium Niemiec (1 etap)

- wraz z następującym po nim WNT na terytorium Polski (2 etap).

5.1. Jak rozliczyć import towarów, który nastąpił na terytorium państwa członkowskiego UE (innego niż Polska)

Sprowadzenie towarów z państwa trzeciego na terytorium państwa członkowskiego UE jest importem towarów. Z art. 60 Dyrektywy 2006/112/WE wynika, że miejscem importu towarów jest to państwo członkowskie, na którego terytorium towary znajdują się w momencie ich wprowadzenia do Wspólnoty. W związku z tym jeżeli dokonanie odprawy towarów i dopuszczenie ich do obrotu nastąpiło na terytorium państwa członkowskiego UE innego niż Polska (w przykładzie: na terytorium Niemiec), to sprowadzenie towarów z państwa trzeciego na terytorium UE (Niemcy) należy uznać za import towarów dokonany właśnie na terytorium tego państwa członkowskiego.

Dokonanie odprawy celnej oraz wprowadzenie zaimportowanych towarów na terytorium Niemiec oznacza, że importer w tym kraju opłaca należności celno-podatkowe. Czynność ta stanowi import towarów, ale ten, który podlega opodatkowaniu na niemieckim terytorium według przepisów tam obowiązujących, nie stanowi natomiast importu towarów na terytorium Polski. W Polsce import ten nie podlega przepisom ustawy o VAT, wobec czego nie wymaga podatkowego rozliczenia.

Na ogół w imieniu polskiego przedsiębiorcy formalności związanych z odprawą celną, w wyniku której towary zostały wprowadzone na terytorium Unii Europejskiej dokonuje jego zagraniczny przedstawiciel celny i podatkowy.

5.2. Jak rozliczyć dalsze przemieszczenie towarów z innego państwa członkowskiego do Polski

Dla polskiego podatnika, który zakupił towary na terytorium kraju trzeciego (w przykładzie: Chiny) i za pośrednictwem niemieckiego przedstawiciela celnego i podatkowego dokonał ich odprawy celnej w innym niż Polska państwie członkowskim UE (w przykładzie: Niemcy), dalsze przemieszczenie towarów należących do tego podatnika stanowi:

- wewnątrzwspólnotową dostawę towarów opodatkowaną na terytorium państwa członkowskiego, w którym wprowadzono zaimportowane towary na terytorium UE (w przykładzie: Niemcy), oraz

- wewnątrzwspólnotowe nabycie towarów, które podlega opodatkowaniu w Polsce na podstawie art. 11 ust. 1 ustawy o VAT.

Zakup towarów pochodzących z kraju trzeciego, które zostały dopuszczone do obrotu na terytorium UE, w innym niż Polska państwie członkowskim, w zakresie, w jakim są przemieszczane z tego państwa członkowskiego do Polski, stanowi czynność zrównaną z WNT, zwaną także „nietransakcyjnym przemieszczeniem towarów”.

W związku z tym, że przemieszczenie towarów z innego państwa członkowskiego UE do Polski nie jest potwierdzone fakturą (fakturę stwierdzającą zakup towaru wystawił kontrahent z kraju trzeciego, a nie podatnik od wartości dodanej), w takim przypadku obowiązek podatkowy powstanie 15 dnia miesiąca następującego po miesiącu, w którym miał miejsce przywóz towarów do Polski w ramach WNT (art. 20 ust. 5 ustawy o VAT).

Przykład

Spółka kupiła towar od kontrahenta z Indii. Odprawy celnej towaru dokonał w Austrii w imieniu polskiego nabywcy austriacki przedstawiciel podatkowy i celny. Spółka otrzymała towar 20 października (data odbioru towaru w Polsce). Obowiązek podatkowy w WNT powstał 15 listopada.

Jak wynika z art. 30a ust. 2 w zw. z art. 29a ust. 2 ustawy o VAT, w przypadku WNT, o którym mowa w art. 11 ustawy o VAT, podstawą opodatkowania jest cena nabycia towarów lub towarów podobnych, a gdy nie ma ceny nabycia - koszt wytworzenia, określone w momencie nabycia tych towarów, przy czym tak ustalona podstawa opodatkowania obejmuje również:

1) podatki, cła, opłaty i inne należności o podobnym charakterze związane z nabyciem towarów, z wyjątkiem kwoty podatku,

2) koszty dodatkowe, takie jak prowizje, koszty opakowania, transportu i ubezpieczenia, pobierane przez dostawcę od podmiotu dokonującego wewnątrzwspólnotowego nabycia.

Podstawą opodatkowania towarów przemieszczonych z państwa członkowskiego do Polski jest kwota wynikająca z faktury zakupu wystawionej przez zagranicznego dostawcę spoza UE (np. z Chin), powiększona o wartość cła zapłaconego na terytorium państwa członkowskiego UE, w którym nastąpiła odprawa celna. Podstawa opodatkowania WNT nie uwzględnia natomiast ewentualnych kosztów transportu i odprawy celnej, jeżeli wydatki te nie są pobierane przez dostawcę towaru (art. 29a ust. 6 pkt 2 w zw. z art. 30a ust. 1 ustawy o VAT).

W tej transakcji podatnik nie wykazuje w krajowej deklaracji VAT importu towarów, powstaje jednak u niego obowiązek wykazania przemieszczenia towarów z Niemiec do Polski jako WNT.

Podstawę opodatkowania oraz kwotę podatku należnego od nietransakcyjnego przemieszczenia towarów należy wykazać w ewidencji sprzedaży VAT oraz sporządzanej na jej podstawie deklaracji VAT w rozliczeniu za okres, w którym powstał obowiązek podatkowy z tego tytułu. Dokonaną transakcję należy wykazać w części C deklaracji VAT „Rozliczenie podatku należnego” jako „Wewnątrzwspólnotowe nabycie towarów”. Jeśli nabyte towary będą wykorzystywane przez podatnika do wykonywania czynności opodatkowanych, to podatek należny stanie się jednocześnie podatkiem VAT naliczonym podlegającym odliczeniu. Transakcję tę należy wykazać w części D deklaracji VAT „Rozliczenie podatku naliczonego” jako „Nabycie towarów i usług zaliczanych u podatnika do środków trwałych” lub „Nabycie towarów i usług pozostałych”.

Należy zwrócić uwagę, że powstanie prawa do odliczenia podatku z tytułu nietransakcyjnego przemieszczenia towarów, w odróżnieniu od „zwykłego” WNT, nie wymaga otrzymania faktury. Brak tego warunku jest spowodowany tym, że przy nietransakcyjnym przemieszczeniu towarów faktura stwierdzająca WNT nie występuje.

Podatnik powinien wykazać tę transakcję również w informacji podsumowującej VAT UE. Jeśli polski podatnik korzysta z pomocy agencji celnej, to takie nabycie wykazujemy w informacji podsumowującej, podając dane agencji i numer VAT UE jako dostawcy. Gdy ani agencja, ani polski podatnik nie posiadają VAT UE kraju, z którego towar został przetransportowany, nie wykazują tej transakcji w informacji podsumowującej.

6. Jak rozliczyć import towarów w transakcjach wielostronnych

Zakup towarów sprowadzanych z terytorium kraju trzeciego bywa czasem w swoim przebiegu dość nietypowy. Może się zdarzyć, że np. przed dokonaniem odprawy celnej zostanie on sprzedany innemu nabywcy, którym może być zarówno krajowy, jak i zagraniczny przedsiębiorca.

6.1. Czy towar zakupiony od podmiotu zagranicznego podczas transportu poza terytorium UE wymaga w Polsce rozliczenia podatku od importu towarów

Zdarzają się transakcje polegające na jednoczesnym zakupie i odsprzedaży towarów poza terytorium Unii Europejskiej, w których udział biorą polscy przedsiębiorcy. Transakcje te mają przede wszystkim na celu przeniesienie prawa własności towarów i nie wymagają, by towary zakupione w ten sposób przez polskiego podatnika były sprowadzane do Polski.

Przykład

Polski podatnik kupił produkty stalowe od kontrahenta X z Ukrainy. Zakup nastąpił podczas transportu towarów z Ukrainy do Turcji (z pominięciem terytorium Unii Europejskiej i terytorium Polski). Podatnik odsprzedał stal w Turcji kontrahentowi Y i jednocześnie kupił w tym kraju od kontrahenta Z produkty miedziane, które odsprzedał ukraińskiemu kontrahentowi X. W tym przypadku:

- zakup produktów stalowych od ukraińskiego kontrahenta X dokonany na terytorium kraju trzeciego oraz

- zakup produktów miedzianych od tureckiego kontrahenta Z dokonany na terytorium kraju trzeciego

nie stanowi importu towarów, który podlega opodatkowaniu w Polsce.

Żadna z tych transakcji zakupu nie może zostać uznana za import towarów, który podlega opodatkowaniu w Polsce. Przede wszystkim nie jest to transakcja importu towarów, który został zdefiniowany w art. 2 pkt 7 ustawy o VAT. Zgodnie z tym przepisem import towarów następuje w wyniku przywozu towarów z terytorium państwa trzeciego na terytorium Unii Europejskiej. W przykładzie zakupione towary nie zostały wprowadzone i dopuszczone do obrotu na terytorium Unii Europejskiej, co wyklucza uznanie transakcji zakupu towarów za import. Poza tym dla dokonanych zakupów - z uwagi na brak przywozu z terytorium kraju trzeciego na terytorium UE - nie można też wyznaczyć miejsca opodatkowania, o którym mowa w art. 26a ust. 1 ustawy o VAT.

Potwierdzenie stanowiska, że zakup towarów dokonany przez polskiego podatnika w sposób powodujący, iż towar ten nie jest wprowadzany na terytorium Polski (jest przemieszczany wyłącznie poza terytorium UE), nie jest importem towarów podlegającym opodatkowaniu w Polsce, można odnaleźć w interpretacji indywidualnej Dyrektor KIS z 30 maja 2018 r. (sygn. 0111-KDIB3-3.4012.77.2018.2.WR).

6.2. Jak rozliczyć transakcję, w której polski przedsiębiorca przed odprawą celną dokonał sprzedaży towarów na rzecz krajowego podmiotu

Może się zdarzyć, że podatnik zakupi towary w kraju trzecim i dokona ich sprzedaży poza obszarem celnym Unii Europejskiej na rzecz krajowego odbiorcy, który wprowadzi towar na obszar celny UE dokonując w Polsce odprawy celnej przywiezionych towarów. UKC dopuszcza takie rozwiązanie.

W takim przypadku dla sprzedawcy towarów transakcja ta nie podlega opodatkowaniu VAT. Mimo że transakcja nastąpiła między dwoma podmiotami krajowymi - jest czynnością niepodlegającą opodatkowaniu w naszym kraju (podlega opodatkowaniu w kraju trzecim). Wynika to z faktu, że transakcja sprzedaży jest dokonana przed importem towarów i dopuszczeniem ich do obrotu jako towarów wspólnotowych.

Przeciwne stanowisko, tj. uznanie dostawy towarów za czynność podlegającą opodatkowaniu VAT na terytorium Polski, prowadziłoby do sytuacji, w której krajowy nabywca towarów dwukrotnie ponosiłby ciężar VAT, a mianowicie: raz - przy imporcie towarów, drugi raz - z tytułu nabycia przy dostawie krajowej. Z tego powodu transakcję dostawy towarów, dokonaną pomiędzy dwoma podmiotami krajowymi przed importem towarów, należy uznać za niepodlegającą opodatkowaniu, co potwierdził także WSA w Poznaniu w prawomocnym wyroku z 12 listopada 2013 r. (sygn. akt I SA/Po 338/13).

Skoro dostawa towarów nie nastąpiła na terytorium kraju, to podatnik (sprzedawca) wystawi w tej sytuacji nabywcy towarów fakturę bez VAT. Transakcja ta polega wykazaniu w poz. 11 deklaracji VAT jako dostawa towarów poza terytorium kraju. Z kolei u nabywcy towarów, w związku z dokonaniem importu towarów na terytorium kraju, którego podstawą jest m.in. otrzymana faktura bez VAT, wystąpi obowiązek podatkowy z tytułu importu towarów.

Co istotne, podatnikowi, który przed zaimportowaniem towarów dokonał ich nieopodatkowanej sprzedaży, przysługuje prawo do odliczenia podatku naliczonego związanego z tą dostawą. Prawo to obejmuje wyłącznie wydatki poniesione w Polsce, tj. udokumentowane fakturą zakupu z wykazanym polskim VAT. Podstawą do tego odliczenia jest art. 86 ust. 8 pkt 1 ustawy o VAT, z którego wynika, że prawo do odliczenia podatku naliczonego przysługuje także wówczas, gdy importowane lub nabyte towary i usługi dotyczą dostawy towarów przez podatnika poza terytorium kraju, jeżeli kwoty te mogłyby być odliczone, gdyby czynności te były wykonywane na terytorium kraju, a podatnik posiada dokumenty, z których wynika związek odliczonego podatku z tymi czynnościami. Potwierdzenie tego stanowiska można odnaleźć w interpretacji indywidualnej Dyrektora KIS z 13 września 2018 r. (sygn. 0114-KDIP1-2.4012.480.2018.1.WH).

7. W którym momencie rozliczać korektę VAT w imporcie towarów

Dokonywanie korekt rozliczeń z tytułu importu towarów wymaga stosowania szczególnych rozwiązań. Sposób korekty VAT zależy przede wszystkim od sposobu rozliczenia podatku należnego.

7.1. Jak przebiega korekta VAT „in minus” podatku należnego wykazanego w zgłoszeniu celnym i podatku naliczonego wykazanego w deklaracji VAT

W klasycznym modelu rozliczania VAT od importu towarów podatek należny jest wykazywany w zgłoszeniu celnym i wpłacany na rachunek urzędu, a podatek naliczony przy imporcie towarów - odliczany w deklaracji VAT. Rozliczony w ten sposób podatek należny i podatek naliczony może podlegać korekcie, co wynika z art. 33 ust. 2 i 3 ustawy o VAT. Na podstawie tych przepisów korekta ta może być dokonana z inicjatywy zarówno organu celnego, jak i samego podatnika. Przywołane przepisy wskazują, że jeżeli organ celny stwierdzi, iż w zgłoszeniu celnym kwota podatku została wykazana nieprawidłowo, naczelnik urzędu celno-skarbowego wydaje decyzję określającą podatek w prawidłowej wysokości. Na konieczność korekty VAT może wskazać także podatnik, który po przyjęciu zgłoszenia celnego może wystąpić do naczelnika urzędu celno-skarbowego o wydanie decyzji określającej podatek w prawidłowej wysokości. W ten sposób podatnik może otrzymać decyzję zmniejszającą podatek należny w imporcie towarów.

Jeśli w wyniku zmiany zgłoszenia celnego wystąpi nadpłata w kwocie podatku należnego, a podatnik poprzez deklarację VAT uprzednio dokonał odliczenia podatku naliczonego, to dotychczasowe rozliczenie VAT pozostawia on bez zmian (art. 40 ustawy o VAT).

W przypadku nadpłacenia kwoty podatku od importu towarów podatnikowi nie przysługuje jego zwrot, jeżeli kwota ta została odliczona w deklaracji VAT-7/VAT-7K.

Jeżeli bowiem podatnikowi przysługiwałby zwrot nadpłaconego podatku w imporcie towarów, który wcześniej został przez niego odliczony w deklaracji VAT, to byłby zobowiązany do zmniejszenia VAT o tą samą kwotę po stronie podatku naliczonego w deklaracji VAT. Dlatego korekta „in minus” VAT należnego od importu towarów - w przypadku rozliczenia podatku należnego poprzez zgłoszenie celne i wpłatę na rachunek bankowy organu oraz podatku naliczonego w tej samej kwocie w deklaracji VAT - spowoduje:

- brak prawa do ubiegania się przez podatnika o zwrot nadpłaconego podatku należnego,

- brak obowiązku korekty „in minus” podatku naliczonego w deklaracji VAT o kwotę nadpłaty.

7.2. Jak przebiega korekta podatku należnego i podatku naliczonego wykazanego w deklaracji VAT

Jeżeli podatnik, w ramach procedury określonej przez art. 33a ustawy o VAT, wykazał w deklaracji VAT zarówno podatek należny od importu towarów, jak i podatek naliczony z tego tytułu, to moment korekty VAT jest uzależniony od daty otrzymania decyzji organu celnego.

Rozliczenie podatku należnego od importu towarów w trybie art. 33a ustawy o VAT odbywa się bez fizycznej wpłaty tego podatku. Wyklucza to możliwość powstania nadpłaty w podatku należnym i stosowania art. 40 ustawy o VAT.

Dlatego w przypadku korekty „in minus” podatku należnego od importu towarów rozliczanego na podstawie art. 33a ustawy o VAT należy skorygować zarówno kwotę podatku należnego, jak i kwotę podatku naliczonego, mimo że „bilans” tego podatkowego rozliczenia będzie zerowy.

Po otrzymaniu przez podatnika decyzji właściwego organu celno-skarbowego, z której wynika zmniejszona kwoty podatku należnego z tytułu importu towarów w stosunku do kwoty pierwotnej, podatnik powinien skorygować w deklaracji VAT rozliczenie podatku należnego i podatku naliczonego z tytułu importu towarów. Zmniejszenia tego powinien dokonać „na bieżąco”, tj. za okres rozliczeniowy, w którym otrzymał decyzję naczelnika urzędu celno-skarbowego. Jeżeli natomiast podatnik otrzyma decyzję właściwego organu celno-skarbowego, z której wynika zwiększona kwota podatku należnego z tytułu importu towarów (korekta „in plus”), to:

- dokonuje zapłaty różnicy między kwotą podatku należnego wynikającego z otrzymanej decyzji a kwotą podatku należnego wykazanego w deklaracji VAT w terminie 10 dni od dnia otrzymania decyzji (art. 37 ust. 1 pkt 2 lit. a) ustawy o VAT),

- w rozliczeniu za okres otrzymania decyzji organu celno-skarbowego dokonuje odliczenia podatku naliczonego (w kwocie stanowiącej ww. różnicę), pod warunkiem zapłaty tej kwoty podatku (art. 86 ust. 10d pkt 2 ustawy o VAT).

Na zasadność takiego momentu i sposobu korekty podatku należnego i podatku naliczonego od importu towarów („in plus” i „in minus”), w przypadku rozliczania importu towarów w deklaracji VAT na podstawie art. 33a ustawy o VAT, wskazał również Dyrektor KIS w interpretacji indywidualnej z 9 maja 2018 r. (sygn. 0113-KDIPT1-2.4012.197.2018.1.KW).

Podstawa prawna:

-

art. 60 dyrektywy 2006/112/WE Rady z 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej - Dz. Urz. UE L z 2006 r. nr 347/1; ost.zm. Dz.Urz. UE L z 2018 r. nr 162/1

-

art. 77 ust. 1 lit. a) i ust. 2, art. 166, art. 179, art. 182 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 952/2013 z 9 października 2013 r. ustanawiającego unijny kodeks celny - Dz.Urz. UE L z 2013 r. nr 269/1 ze zm.

-

art. 2 pkt 7, art. 5 ust. 1 pkt 3, art. 17 ust. 1 pkt 1 i pkt 2 oraz ust. 1b, art. 19a ust. 9, ust. 10a i ust. 11, art. 20 ust. 5, art. 26a, art. 29a ust. 6 pkt 2, ust. 7 pkt 1 i pkt 2, art. 30a ust. 1 i 2, art. 30b, art. 31a ust. 3, art. 33, art. 33a, art. 33b, art. 37 ust. 1 pkt 2 lit. a), art. 40, art. 45-82, art. 86 ust. 1, ust. 2 pkt 2, ust. 8 pkt 1, ust. 10, ust. 10b pkt 1, ust. 10d oraz ust. 11 ustawy z 11 marca 2004 r. o podatku od towarów i usług - j.t. Dz.U. z 2017 r. poz. 1221; ost.zm. Dz.U. z 2018 r. poz. 1669

-

art. 11 ustawy z 19 marca 2004 r. - Prawo celne - j.t. Dz.U. z 2018 r. poz. 167; ost.zm. Dz.U. z 2018 r. poz. 1669

-

§ 3-5 rozporządzenia Ministra Finansów z 20 grudnia 2013 r. w sprawie zwolnień od podatku towarów i usług oraz warunków stosowania tych zwolnień - j.t. Dz.U. z 2018 r. poz. 701

Aneta Szwęch, ekspert w zakresie podatków i rachunkowości

REKLAMA

REKLAMA