Nowe wzory deklaracji VAT-7 i VAT-7K od 1 lutego 2019 r.

REKLAMA

REKLAMA

Nowe wzory deklaracji VAT

Nowe wzory wprowadza rozporządzenie Ministra Finansów z dnia 21 stycznia 2019 r. zmieniające rozporządzenie w sprawie wzorów deklaracji dla podatku od towarów i usług (Dziennik Ustaw rok 2019 poz. 193).

REKLAMA

REKLAMA

Wzory deklaracji dla podatku od towarów i usług (VAT-7 i VAT-7K) wraz z objaśnieniami, określone w załącznikach nr 1-3 do rozporządzenia, w brzmieniu nadanym niniejszym rozporządzeniem, stosuje się począwszy od rozliczenia za pierwszy okres rozliczeniowy 2019 r.

Przy czym dotychczasowe wersje wzorów tych deklaracji mogą być stosowane nie dłużej niż do rozliczenia za ostatni okres rozliczeniowy 2019 r., z tym że bez konieczności załączania wniosku o zwrot podatku (VAT-ZZ) oraz wniosku o przyspieszenie terminu zwrotu podatku (VAT-ZT).

Rozporządzenie wchodzi w życie z dniem następującym po dniu ogłoszenia, czyli 1 lutego 2019 r.

REKLAMA

Wraz z nowymi wzorami deklaracji ustawodawca opublikował w rozporządzeniu również objaśnienia ułatwiające wypełnianie deklaracji.

Przyczyna zmian

Nowe wzory deklaracji VAT-7 i VAT-7K dostosowane zostały do zmian przewidzianych w ustawie z 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym (Dziennik Ustaw rok 2018 poz. 2244).

Przypomnijmy, że nowelizacja ta wprowadziła następujące zmiany w ustawie o VAT:

"1) w art. 87:

a) w ust. 5 zdanie pierwsze otrzymuje brzmienie:

„Podatnikom dokonującym dostawy towarów lub świadczenia usług poza terytorium kraju i niedokonującym sprzedaży opodatkowanej przysługuje zwrot kwoty podatku naliczonego, o której mowa w art. 86 ust. 8 pkt 1, w terminie określonym w ust. 2 zdanie pierwsze.”,

b) w ust. 5a zdanie pierwsze otrzymuje brzmienie:

„W przypadku gdy podatnik nie wykonał w okresie rozliczeniowym czynności opodatkowanych na terytorium kraju oraz czynności wymienionych w art. 86 ust. 8 pkt 1, podatnikowi przysługuje zwrot kwoty podatku naliczonego, podlegającego odliczeniu od podatku należnego w związku z prowadzoną działalnością gospodarczą na terytorium kraju lub poza tym terytorium, w terminie 180 dni od dnia złożenia rozliczenia, z zastrzeżeniem art. 86 ust. 19.”,

c) w ust. 6 wprowadzenie do wyliczenia otrzymuje brzmienie:

„Urząd skarbowy jest obowiązany dokonać zwrotu różnicy podatku, o której mowa w ust. 2, w terminie 25 dni, licząc od dnia złożenia rozliczenia, w przypadku gdy łącznie spełnione są następujące warunki:”;

2) w art. 89a ust. 1a otrzymuje brzmienie:

„1a. Nieściągalność wierzytelności uważa się za uprawdopodobnioną, w przypadku gdy wierzytelność nie została uregulowana lub zbyta w jakiejkolwiek formie w ciągu 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze.”;

3) w art. 89b ust. 1–2 otrzymują brzmienie:

„1. W przypadku nieuregulowania należności wynikającej z faktury dokumentującej dostawę towarów lub świadczenie usług na terytorium kraju w terminie 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze, dłużnik jest obowiązany do korekty odliczonej kwoty podatku wynikającej z tej faktury, w rozliczeniu za okres, w którym upłynął 90 dzień od dnia upływu terminu płatności określonego w umowie lub na fakturze.

1a. Przepisu ust. 1 nie stosuje się, jeżeli dłużnik uregulował należność najpóźniej w ostatnim dniu okresu rozliczeniowego, w którym upłynął 90 dzień od dnia upływu terminu płatności tej należności.

1b. Przepisu ust. 1 nie stosuje się również w przypadku, gdy dłużnik w ostatnim dniu miesiąca, w którym upływa 90 dzień od dnia upływu terminu płatności, jest w trakcie postępowania restrukturyzacyjnego w rozumieniu ustawy z dnia 15 maja 2015 r. – Prawo restrukturyzacyjne, postępowania upadłościowego lub w trakcie likwidacji.

2. W przypadku częściowego uregulowania należności w terminie 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze, korekta dotyczy podatku naliczonego przypadającego na nieuregulowaną część należności. Przepis ust. 1a stosuje się odpowiednio.”."

Polecamy: VAT 2019. Komentarz

W związku z powyższym, zgodnie z nowymi przepisami, podatnik dokonujący dostawy towarów lub świadczących usługi poza terenem kraju i niedokonujący sprzedaży opodatkowanej oraz podatnik niedokonujący w okresie rozliczeniowym czynności opodatkowanych na terytorium kraju oraz czynności, o których mowa w art. 86 ust. 8 pkt 1 ustawy o VAT, nie musi ubiegać się o zwrot VAT za pomocą odrębnego wniosku, tj. VAT-ZZ.

Natomiast podatnik ubiegający się o przyspieszony zwrot VAT w terminie 25 dni nie musi obecnie składać wniosku (VAT-ZT) o przyspieszenie zwrotu .

W dniu 5 lutego br. Ministerstwo Finansów poinformowało, że istnieje możliwość pobrania nowych, roboczych wersji wzorów dokumentów elektronicznych dla nowych formularzy VAT-7(19)_v1-0 i VAT-7K(13)_v1-0. Wzory zostały udostępnione na stronie Portalu Podatkowego w zakładce Dokumentacja IT/Struktury dokumentów XML.

Wzory VAT-7 i VAT-7K określone rozporządzeniem

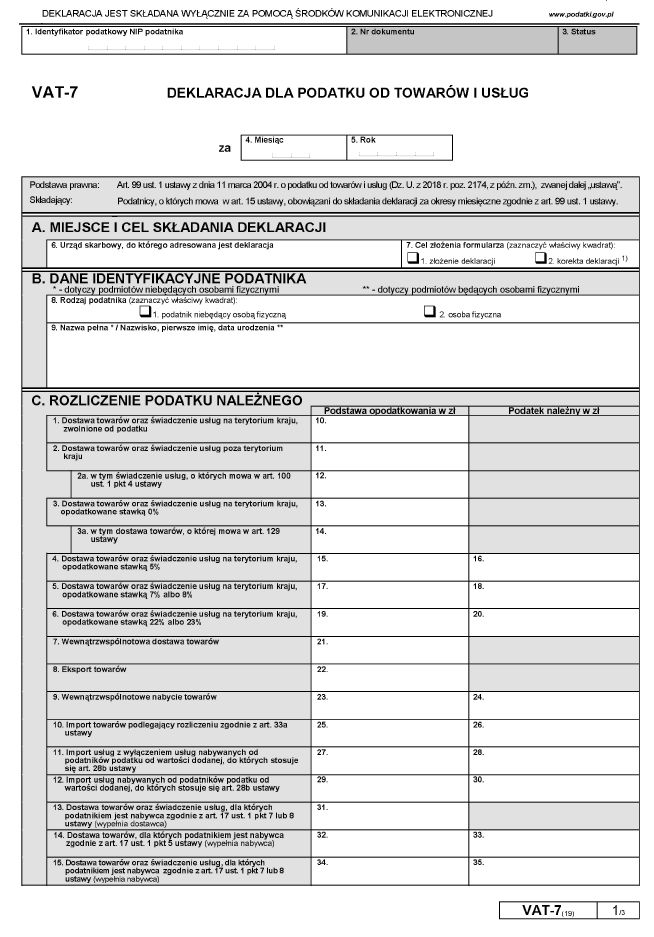

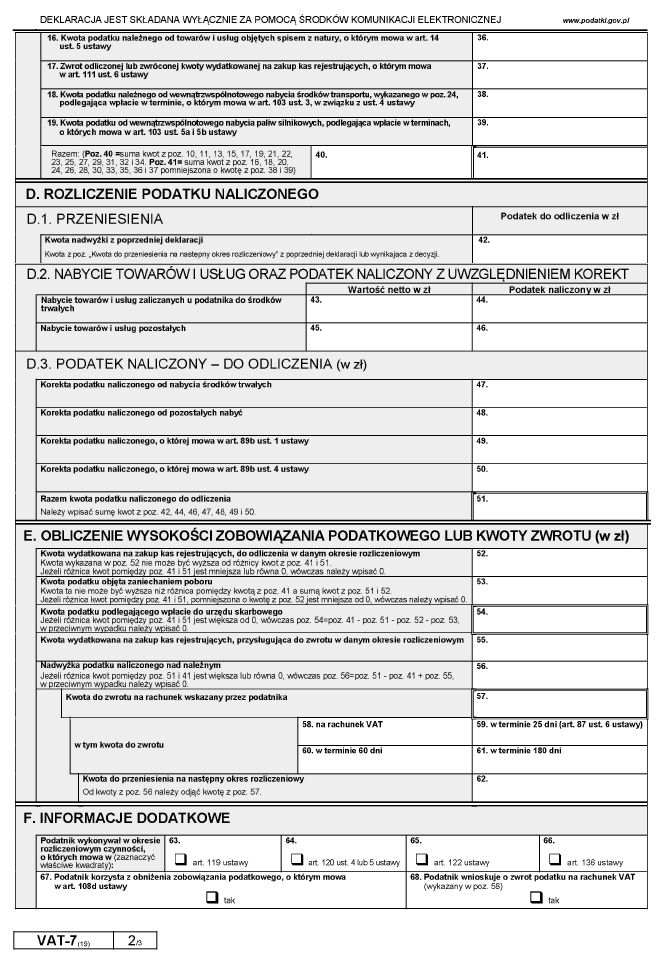

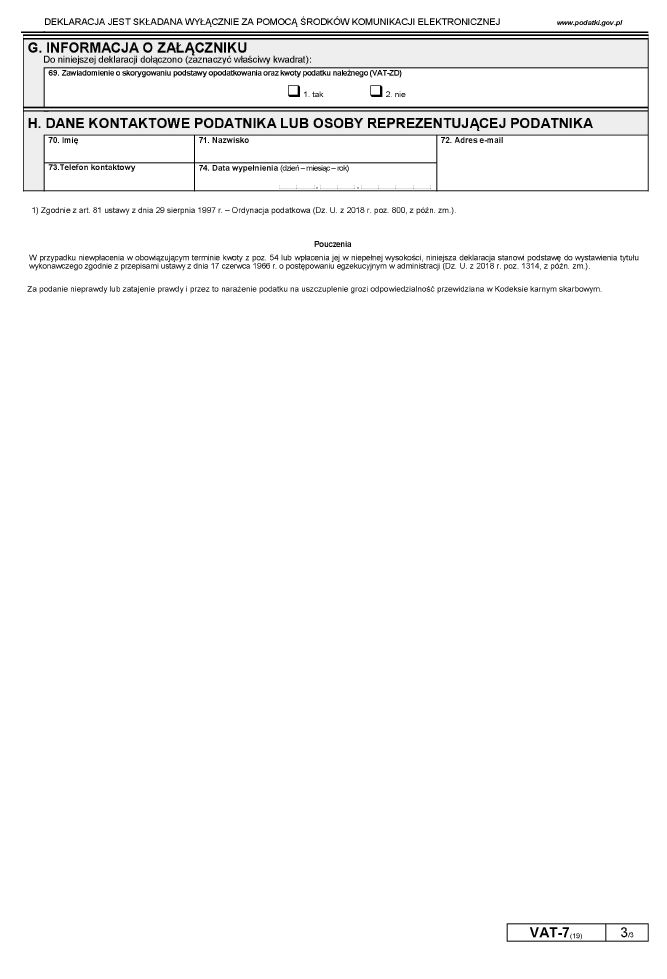

Wzór deklaracji VAT-7, stanowiący załącznik do rozporządzenia Ministra Finansów z dnia 21 stycznia 2019 r.

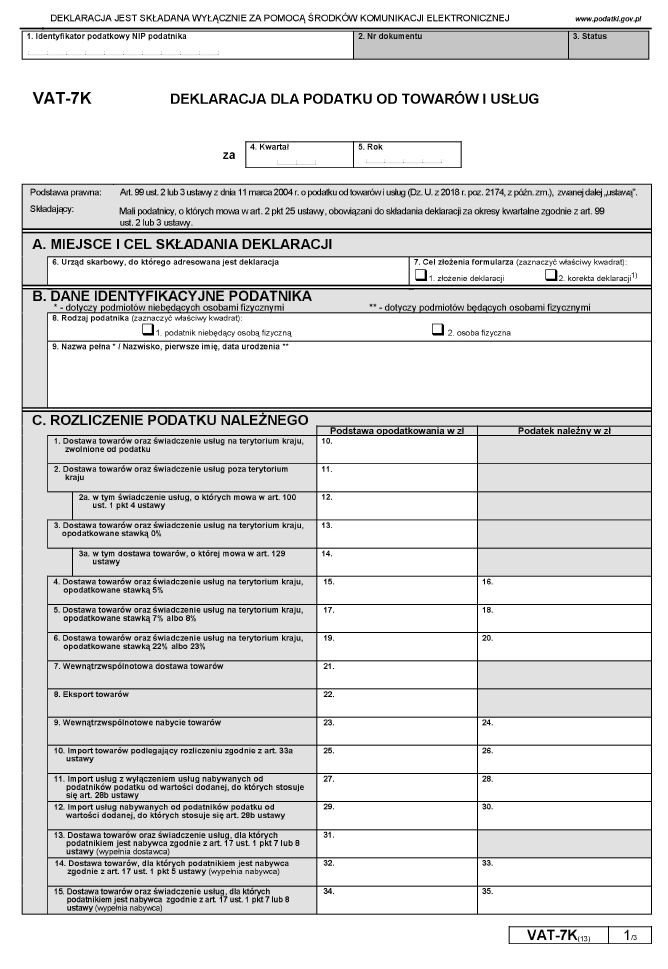

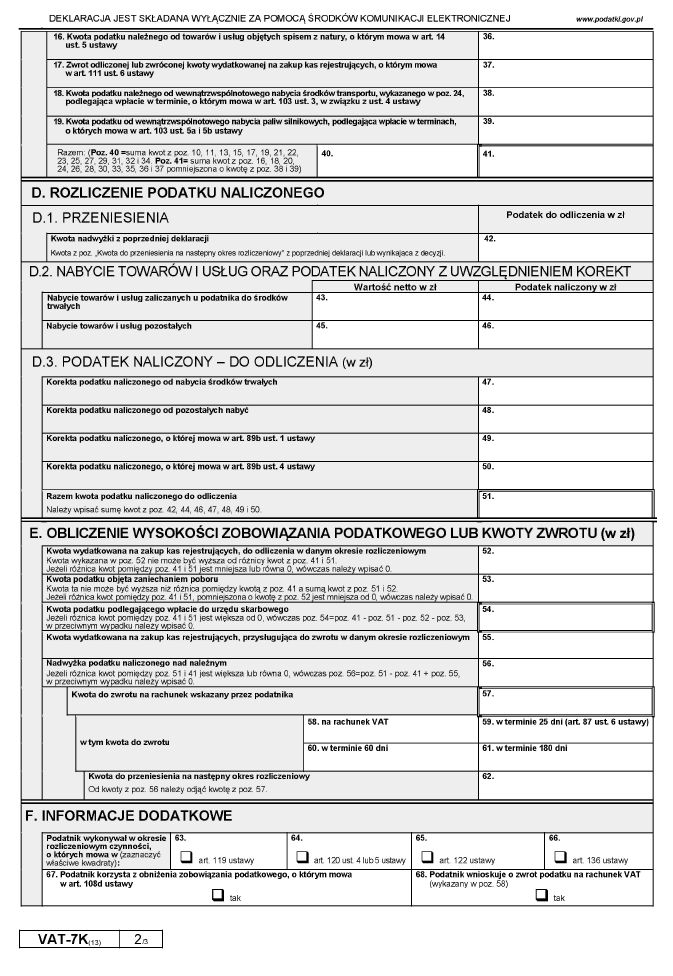

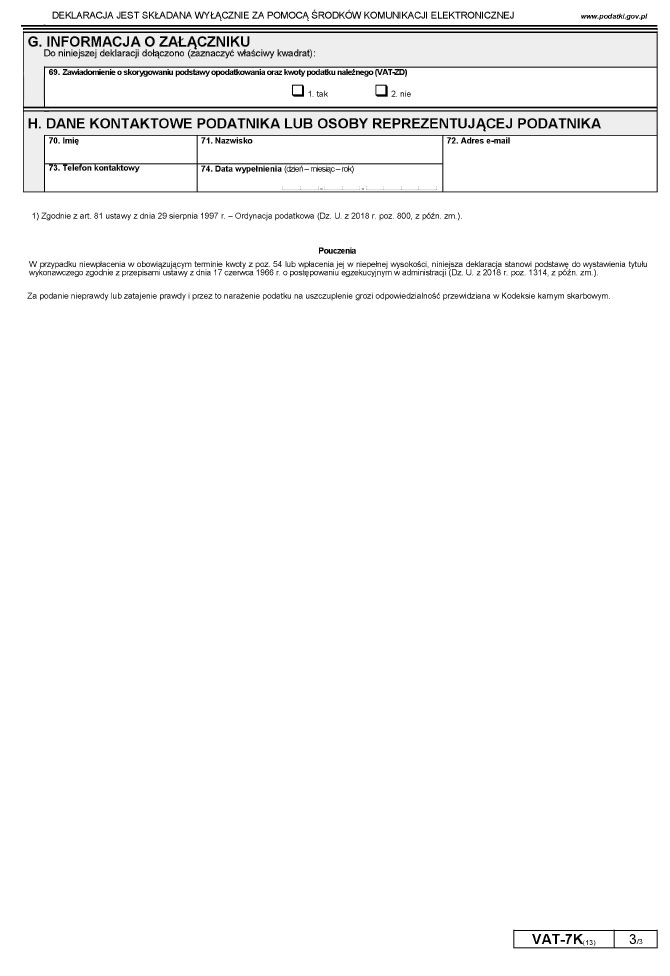

Wzór deklaracji VAT-7K, stanowiący załącznik do rozporządzenia Ministra Finansów z dnia 21 stycznia 2019 r.

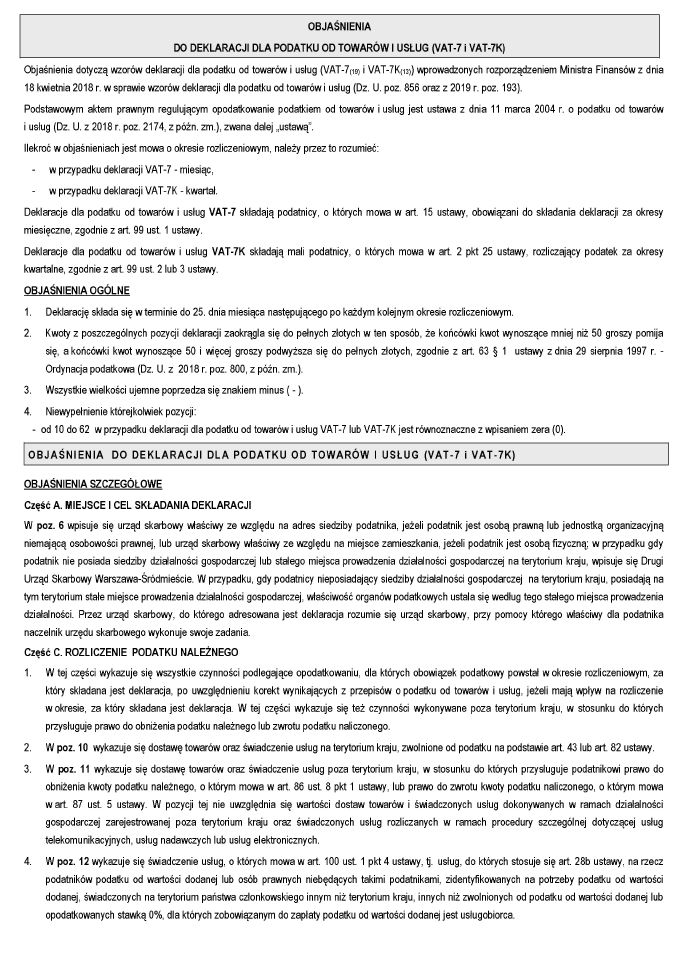

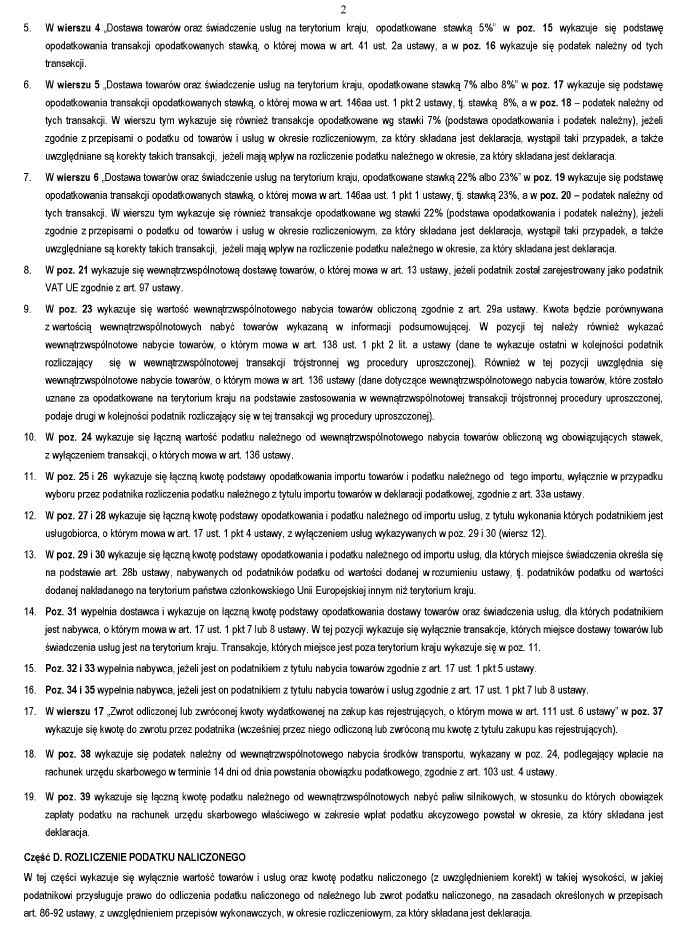

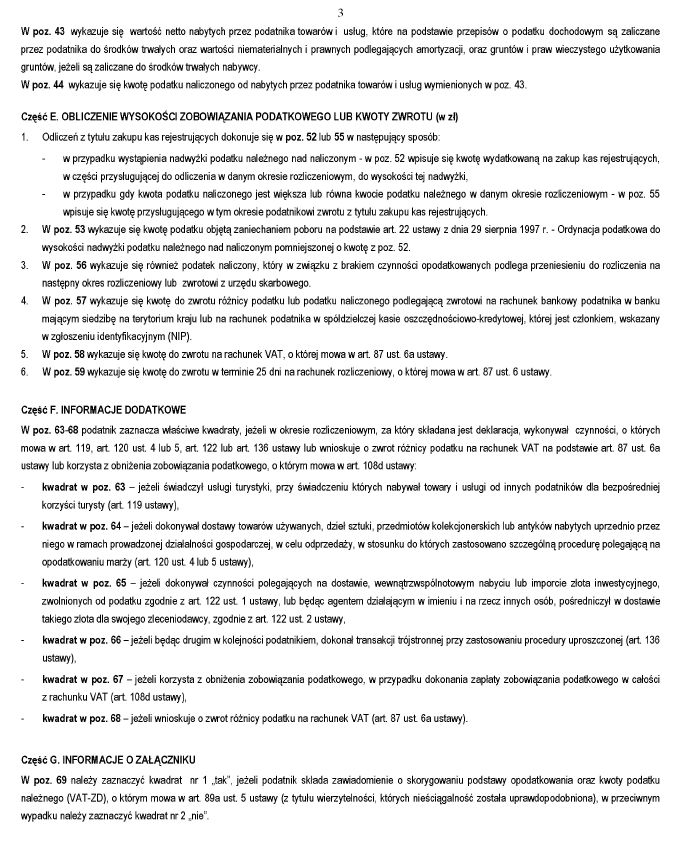

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7 i VAT-7K)

Podstawa prawna:

- ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz.U. 2018 poz. 2174).

- ustawa z 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym (Dziennik Ustaw rok 2018 poz. 2244)

- rozporządzenie Ministra Finansów z dnia 21 stycznia 2019 r. zmieniające rozporządzenie w sprawie wzorów deklaracji dla podatku od towarów i usług (Dziennik Ustaw rok 2019 poz. 193).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA