Ze względu na wejście w życie nowych przepisów RODO zmieniliśmy sposób

logowania do produktu i sklepu internetowego, w taki sposób aby chronić dane

osobowe zgodnie z najwyższymi standardami.

Prosimy o zmianę dotychczasowego loginu na taki, który będzie adresem

e-mail.

Przepisy prawne, a w szczególności prawo podatkowe, są często nowelizowane, co powoduje, że są niejasne i skomplikowane. Nie dość, że ciężko nadążyć za wszystkimi zmianami, to jeszcze dochodzą problemy z odpowiednią ich interpretacją. Trudności mają nie tylko podatnicy, ale także specjaliści na co dzień parający się tą dziedziną prawa. Ratunkiem w tym przypadku może okazać się instytucja interpretacji podatkowych. Warto z tej możliwości skorzystać, zwłaszcza w sytuacji, gdy nie jesteśmy pewni, czy dobrze postępujemy w danej sprawie.

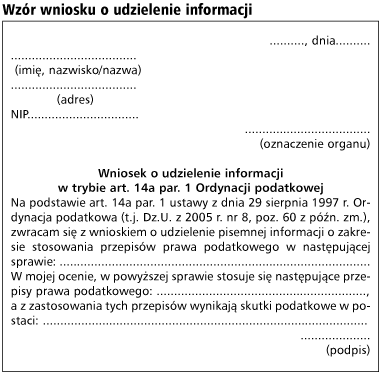

Od 1 stycznia 2005 r. zmienił się tryb składania zapytań do organów podatkowych w indywidualnych sprawach podatników. Artykuł 27 ustawy z dnia 2 lipca 2004 r. przepisy wprowadzające ustawę o swobodzie działalności gospodarczej (Dz.U. nr 73, poz. 1808) nadały nowe brzmienie art. 14 – 14c ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t.j. Dz.U. z 2005 r. nr 8, poz. 60 z późn. zm.; dalej Ordynacja podatkowa).

Minister finansów nadzoruje jednolite interpretowanie prawa

Zgodnie z art. 14 Ordynacji podatkowej minister finansów sprawuje ogólny nadzór w sprawach podatkowych oraz dąży do zapewnienia jednolitego stosowania prawa podatkowego przez organy podatkowe oraz organy kontroli skarbowej, dokonując w szczególności jego interpretacji, przy uwzględnieniu orzecznictwa sądów oraz Trybunału Konstytucyjnego lub Europejskiego Trybunału Sprawiedliwości. Interpretacje, w tym także ich zmiany, są ogłaszane w Dzienniku Urzędowym Ministra Finansów. Jeżeli do konkretnej interpretacji prawa podatkowego zastosuje się podatnik, płatnik lub inkasent, następca prawny lub osoba trzecia odpowiedzialna za zaległości podatkowe, to taka interpretacja nie może mu szkodzić. Organy podatkowe nie mogą wówczas:

• określić lub ustalić zobowiązania podatkowego za okres do dnia uchylenia tej interpretacji,

• ustalić dodatkowego zobowiązania w rozumieniu przepisów o podatku od towarów i usług,

• wszcząć postępowania w sprawach o przestępstwa skarbowe lub wykroczenia skarbowe,

• zastosować innych sankcji wynikających z przepisów prawa podatkowego i przepisów karnych skarbowych.

UWAGA

Interpretacje podatkowe są wydawane w indywidualnych sprawach podatników, w których nie toczy się postępowanie podatkowe lub kontrola podatkowa albo postępowanie przed sądem administracyjnym.

Interpretacji przepisów prawa podatkowego co do zakresu i sposobu ich zastosowania w indywidualnych sprawach podatników, płatników lub inkasentów, zgodnie z art. 14a Ordynacji podatkowej, dokonuje stosownie do swojej właściwości naczelnik urzędu skarbowego, naczelnik urzędu celnego lub wójt, burmistrz (prezydent miasta), starosta albo marszałek województwa. Interpretacje wydawane są na pisemny wniosek podatnika.

Wniosek o wydanie interpretacji należy złożyć do właściwego naczelnika urzędu skarbowego, naczelnika urzędu celnego lub wójta, burmistrza (prezydenta miasta), starosty albo marszałka województwa. Bardzo ważne jest to, aby składając wniosek, podatnik, płatnik lub inkasent wyczerpująco przedstawił w nim stan faktyczny oraz własne stanowisko w sprawie. Bez tych elementów wniosek zostanie przez organ odrzucony, a podatnik poproszony o jego uzupełnienie.

Składając wniosek o wydanie interpretacji podatkowej, trzeba uiścić opłatę skarbową w wysokości 5 zł. Również za załączniki do wniosku trzeba zapłacić opłatę skarbową w wysokości 0,50 zł za każdy załącznik.

UWAGA

Interpretacja podatkowa zawiera ocenę prawną stanowiska pytającego z przytoczeniem przepisów prawa.

Wniosek może dotyczyć przyszłych zdarzeń

Zgodnie z pismem Ministerstwa Finansów z 26 stycznia 2005 r. (nr SP1/76/8010-4/170/05/AA) art. 14a par. 2 Ordynacji podatkowej zobowiązuje podatnika, płatnika lub inkasenta do wyczerpującego przedstawienia we wniosku stanu faktycznego oraz własnego stanowiska w sprawie. Słownik języka polskiego definiuje pojęcie faktyczny jako „zgodny z faktami, oparty na faktach, będący faktem, rzeczywisty, realny, istotny”. Nie oznacza to jednak niemożności rozstrzygnięcia kwestii, które mogą zaistnieć w przyszłości. A zatem jeżeli we wniosku zostanie opisany dokładnie stan faktyczny (poszczególne elementy stanu faktycznego są spójne), bez zastosowania trybu warunkowego, wówczas organ podatkowy, który nie jest uprawniony ani zobowiązany do badania czy przedstawione we wniosku zdarzenia już zaistniały lub mogą zaistnieć, powinien udzielić stosownej interpretacji. Interpretacja ta będzie wiążąca, jeżeli przedstawiony w niej stan faktyczny się ziści i nie ulegnie zmianie stan prawny.

Resort finansów w swoim piśmie wyjaśnił również, że rozstrzygnięcia wiążących interpretacji odnoszą się nie tylko do konkretnego opisanego zdarzenia, ale również do innych zdarzeń, których istotne elementy pozostają tożsame z głównym zdarzeniem przedstawionym we wniosku. Wobec powyższego stwierdzenie, że nie podlegają rozpatrzeniu wnioski, które dotyczą działań hipotetycznych, powinno się odnosić wyłącznie do sposobu sformułowania wniosku.

Stosując się do interpretacji podatnik unika ryzyka

Wydanie wiążącej interpretacji przez organ podatkowy nie może podatnikowi szkodzić. Warto jednak podkreślić, że podatnik może zastosować się do wydanej interpretacji, ale nie musi. Jeżeli jednak podatnik, płatnik lub inkasent zastosowali się do tej interpretacji, organ nie może wydać decyzji określającej lub ustalającej ich zobowiązanie podatkowe bez zmiany albo uchylenia tego postanowienia. Do podatników, którzy zastosowali się do interpretacji:

• nie ustala się także dodatkowego zobowiązania w rozumieniu przepisów o podatku od towarów i usług;

• nie wszczyna się postępowania w sprawach o przestępstwa skarbowe lub wykroczenia skarbowe, a postępowanie wszczęte w tych sprawach umarza się;

• nie stosuje się innych sankcji wynikających z przepisów prawa podatkowego i przepisów karnych skarbowych.

Interpretacja jest wiążąca dla organów podatkowych i organów kontroli skarbowej właściwych dla wnioskodawcy.

Zmiana interpretacji tylko w drodze decyzji

Interpretacja podatkowa może zostać zmieniona lub uchylona tylko w drodze decyzji, jeżeli organ odwoławczy uzna, że zażalenie wniesione przez podatnika, płatnika lub inkasenta zasługuje na uwzględnienie, lub z urzędu, jeżeli postanowienie rażąco narusza prawo, orzecznictwo Trybunału Konstytucyjnego lub Europejskiego Trybunału Sprawiedliwości, w tym także jeżeli niezgodność z prawem jest wynikiem zmiany przepisów. Zmiana albo uchylenie postanowienia wywiera skutek począwszy od rozliczenia podatku za miesiąc następujący po miesiącu, w którym decyzja została doręczona podatnikowi, płatnikowi lub inkasentowi, a gdy zmiana lub uchylenie postanowienia dotyczy podatków rozliczanych za rok podatkowy – począwszy od rozliczenia podatku za rok następujący po roku, w którym decyzja została doręczona podatnikowi, płatnikowi lub inkasentowi.

Wykonanie decyzji uchylającej lub zmieniającej interpretację podlega wstrzymaniu do dnia upływu terminu do wniesienia skargi do sądu administracyjnego, a jeżeli na decyzję zostanie złożona skarga do sądu administracyjnego – do czasu zakończenia postępowania przed sądem administracyjnym. Wstrzymanie wykonania decyzji nie pozbawia podatnika, płatnika lub inkasenta prawa do wykonywania takiej decyzji.

Przepisy Ordynacji podatkowej stanowią, że ostateczne postanowienia oraz decyzje dotyczące interpretacji co do zakresu i sposobu zastosowania prawa podatkowego w indywidualnych sprawach powinny być zamieszczane na stronie internetowej właściwej odpowiednio izby skarbowej lub izby celnej, bez podania danych identyfikujących podatnika, płatnika lub inkasenta. W praktyce są one jednak publikowane na stronie internetowej Ministerstwa Finansów (www.mf.gov.pl). Wójt, burmistrz (prezydent miasta), starosta albo marszałek województwa interpretacje co do zakresu i sposobu zastosowania prawa podatkowego w indywidualnych sprawach przesyłają niezwłocznie do właściwego dyrektora izby skarbowej, celem ich zamieszczenia na stronie internetowej izby skarbowej.

Urząd ma 3 miesiące na odpowiedź

Organ podatkowy na wydanie interpretacji podatkowej ma 3 miesiące od dnia wpłynięcia wniosku podatnika. W przypadkach uzasadnionych złożonością sprawy termin może zostać przedłużony do 4 miesięcy. Jednak o przedłużeniu terminu organ jest zobowiązany zawiadomić wnoszącego wniosek.

W przypadku niewydania przez organ postanowienia w terminie 3 miesięcy od dnia otrzymania wniosku uznaje się, że organ ten jest związany stanowiskiem podatnika, płatnika lub inkasenta zawartym we wniosku. Zarówno organy podatkowe, jak i Ministerstwo Finansów obawiają się sytuacji, w której doszłoby do niedotrzymania terminu w wydaniu interpretacji podatkowej. Dlatego już od początku obowiązywania przepisów dotyczących interpretacji MF wydało organom podatkowym stosowne wytyczne. W piśmie do dyrektorów izb skarbowych i dyrektorów izb celnych z 12 stycznia 2005 r. (nr SP1/12/8012-8/31/05/ES) Ministerstwo Finansów przypomniało o konieczności bezwzględnego przestrzegania terminu na wydanie interpretacji przepisów prawa podatkowego. Zwróciło również uwagę, że występujące, w szczególnie skomplikowanych sprawach, przypadki konsultacji i zasięgania opinii co do sposobu rozwiązania problemów, będących przedmiotem wniosków o interpretację, nie mogą być przyczyną uchybienia (przedłużania) tego terminu, a w konsekwencji dopuszczenia do tzw. milczącej interpretacji (związania urzędu stanowiskiem podatnika).

PRZYKŁAD

W czerwcu 2005 r. podatnik uzyskał interpretację co do stosowania stawki VAT. Organ podatkowy odpowiedział, że produkowany wyrób zgodnie z ustawą podlega stawce 0 proc. Jeżeli w lipcu zmieni się w tym zakresie przepis, to zmiana nie dotyczy podatnika. Podatnicy w całej Polsce stosują nowy przepis, np. opodatkowanie tego wyrobu stawką 22 proc., a podatnik, posiadający wiążącą interpretacje stosuje 0 proc. i czeka, aż organ podatkowy dokona zmiany tej interpretacji z urzędu. Techniczne wykonanie nowych przepisów, przede wszystkim dla organów podatkowych jest bardzo trudne. Urzędy skarbowe musiałyby prowadzić bardzo szczegółową ewidencję wydawanych interpretacji i monitorować, w stosunku do których interpretacji zmieniło się prawo.

Na urzędową interpretację przysługuje zażalenie

Udzielenie interpretacji co do zakresu i sposobu zastosowania prawa podatkowego następuje w drodze postanowienia. Na udzieloną przez organ podatkowy odpowiedź (postanowienie) przysługuje zażalenie do organu wyższej instancji, czyli w przypadku interpretacji wydanej przez urząd do izby skarbowej. Zażalenie można złożyć w terminie 7 dni od dnia otrzymania interpretacji. Izba skarbowa, jako organ II instancji wydaje decyzje w tej sprawie. W przypadku nieuzyskania przez podatnika satysfakcjonującej dla niego odpowiedzi przysługuje mu prawo złożenia skargi do sądu administracyjnego (Wojewódzkiego Sądu Administracyjnego i Naczelnego Sądu Administracyjnego).

Interpretacji umów międzynarodowych dokonuje minister

Od 1 września 2005 r. zmieniły się zasady ubiegania się o interpretację przepisów umów o unikaniu podwójnego opodatkowania, a także innych ratyfikowanych umów międzynarodowych. W tym przypadku wydawaniem interpretacji zajmuje się minister finansów. Takie zmiany wprowadziła ostatnia nowelizacja Ordynacji podatkowej, do której dodano art. 14e. Jest to przepis korzystny dla podatników, zwłaszcza tych, którzy podjęli lub zamierzają podjąć pracę poza granicami Polski, bo m.in. w takim przypadku mają zastosowanie umowy o unikaniu podwójnego opodatkowania. Przed zmianą Ordynacji podatkowej minister finansów nie dokonywał wykładni w indywidualnych sprawach. Należy pamiętać, że minister wyda interpretację tych przepisów tylko wtedy, gdy w sprawie, o którą pyta podatnik, nie toczy się i nie toczyło się postępowanie podatkowe lub kontrola podatkowa albo postępowanie przed sądem administracyjnym. Aby uzyskać wyjaśnienia od ministra, należy postąpić dokładnie tak samo, jak w przypadku występowania do naczelnika urzędu skarbowego, naczelnika urzędu celnego lub wójta, burmistrza (prezydenta miasta), starosty albo marszałka województwa o wiążącą interpretację prawa podatkowego. Jednak minister na odpowiedź będzie miał więcej czasu niż organ podatkowy, bo aż 6 miesięcy.

Błędy we wnioskach opóźniają interpretację

Najczęściej popełniane błędy przy składaniu wniosków o interpretację podatkową to:

Przepisy Ordynacji podatkowej stanowią, że w przypadku gdy podanie nie spełnia wymogów określonych przepisami prawa, organ podatkowy wzywa wnoszącego podanie do usunięcia braków w terminie 7 dni, z pouczeniem, że niewypełnienie tego warunku spowoduje pozostawienie podania bez rozpatrzenia. Jeżeli podanie nie zawiera adresu, organ pozostawia je bez rozpatrzenia. W tym przypadku nie dokonuje wezwania do uzupełnienia wniosku oraz nie wydaje postanowienia, że podanie zostaje pozostawione bez rozpatrzenia. Są jednak wyjątki. Otóż organ podatkowy rozpatrzy podanie bez adresu, jeśli: za niezwłocznym rozpatrzeniem podania przemawia interes publiczny lub ważny interes strony, wniesienie podania stanowi czynność, dla której jest ustanowiony termin zawity, podanie wniosła osoba zamieszkała za granicą. Podatnik będzie wezwany do uzupełnienia wniosku również w wtedy, gdy strona nie wniosła opłat, które zgodnie z odrębnymi przepisami powinny być uiszczone z góry. Gdy mimo wezwania wniosek nie zostanie uzupełniony, organ podatkowy wyda postanowienie o pozostawieniu podania bez rozpatrzenia. Na takie postanowienie podatnikowi przysługuje zażalenie.

Tryb pracy nad interpretacjami jest ściśle określony

Organy podatkowe przy wydawaniu interpretacji podatkowych muszą stosować wytyczne, jakie określiło Ministerstwo Finansów. Zgodnie z pismem MF z 28 grudnia 2004 r. (nr SP/8010-5/2240/04/EZ) skierowanym do pracowników organów podatkowych resort zwrócił uwagę na konieczność zapewnienia prawidłowego obiegu dokumentów związanych z wydawaniem interpretacji podatkowych, gdyż wszelkie nieprawidłowości – zdaniem MF – o charakterze formalno-technicznym mogą powodować poważne skutki materialne. Pierwszym etapem jest rejestracja wniosków w sprawie interpretacji. Dla rejestrowania wniosków o wydanie interpretacji powinna być prowadzona odrębna ewidencja. Z uwagi na liczbę wniosków o interpretację, które mogą wpłynąć do urzędów skarbowych, niezbędne jest wykorzystanie wszystkich dostępnych środków technicznych, które ułatwiłyby rejestrację i prawidłowy obieg dokumentów związanych z wystąpieniem o wiążącą interpretację prawa podatkowego. Przede wszystkim chodzi tu o posiadany sprzęt komputerowy oraz oprogramowanie w zakresie obsługi kancelaryjnej. Urzędy skarbowe, które posiadają dostateczne środki techniczne, są zobowiązane do rejestrowania wpływających wniosków w systemie informatycznym, w miarę możliwości w dacie ich wpływu, nie później niż dnia następnego. Natomiast organy podatkowe, które nie posiadają komputerów lub odpowiedniego oprogramowania, do czasu ich uzyskania są zobowiązane do dokonywania rejestracji wniosków, zgodnie z dotychczas obowiązującą procedurą. Powinny być one zaznaczone graficznie w sposób ułatwiający ich identyfikację oraz informację o stanie załatwienia sprawy.

Drugi etap to ocena wstępna złożonych wniosków. Wstępna ocena od strony formalnej złożonych wniosków (np. w zakresie wniesienia opłaty skarbowej, obecności załączników – ich liczby i zgodności, co do stanu określonego we wniosku) powinna następować już na etapie kancelarii lub sekretariatu. W przypadku złożenia przez podatnika, płatnika lub inkasenta obszernego wniosku (kilkanaście – kilkadziesiąt stron) i żądania potwierdzenia na kopii, urzędy mogą to uczynić dopiero po upewnieniu się, że oryginał i kopia zawierają tożsamą treść. Następnie zapytania powinny być segregowane i rozdzielane na poszczególne komórki merytoryczne, a w przypadkach wątpliwych przekazywane naczelnikowi urzędu w celu dekretacji. Zapytania powinny być przekazywane do właściwych komórek organizacyjnych urzędu w formie dokumentu (fizycznej), a gdy jest to możliwe – również elektronicznej, w ramach używanego programu do obsługi obiegu dokumentów w urzędzie. Do odbioru wniosków z kancelarii i sekretariatu powinni być wyznaczeni pracownicy z poszczególnych komórek organizacyjnych. Przekazywanie wniosków powinno odbywać się każdorazowo za potwierdzeniem odbioru. Kierownik komórki merytorycznej powinien dokonać dekretacji wniosków na poszczególnych pracowników, a ci z kolei są zobowiązani zarejestrować wniosek w ewidencji swojej komórki, zgodnie z wykazem rzeczowym akt, w dniu otrzymania sprawy. W sytuacji kiedy podmiot uprawniony zawrze we wniosku wiele problemów, zaleca się, aby każdy z problemów w komórce merytorycznie właściwej był zarejestrowany odrębnie. Wstępna kwalifikacja wniosków powinna być dokonywana według następującego kryterium: na wymagające rozstrzygnięcia oraz wymagające uzupełnienia. Referent sprawy sprawdza zapytanie pod względem formalnym i ewentualnie wzywa wnioskodawcę do uzupełnienia braków. W razie ich nieuzupełnienia pracownik sporządza projekt pisma o pozostawieniu zapytania bez rozpatrzenia i przedkłada go przełożonemu. Natomiast projekt interpretacji powinien akceptować kierujący komórką i przedłożyć do podpisu naczelnikowi urzędu. Wysłanie odpowiedzi po jej podpisaniu do wnioskodawcy oraz izby skarbowej powinno być odnotowane w programie kancelaryjnym (spisie spraw). Wysyłka korespondencji przez kancelarię urzędu powinna nastąpić za potwierdzeniem odbioru w dniu jej przekazania z komórki merytorycznej. Powyższy ściśle sprecyzowany tryb ma na celu zapobieżenie pojawienia się tzw. milczących interpretacji (związania urzędu stanowiskiem podatnika).

Jak otrzymać interpretację od ministra finansów

KROK1

Złóż wniosek do ministra finansów. Wniosek należy przesłać na adres Ministerstwa Finansów – ul. Świętokrzyska 12, 00-916 Warszawa.

KROK2

We wniosku trzeba w sposób wyczerpujący przedstawić stan faktyczny oraz własne stanowisko w sprawie.

KROK3

Konieczna będzie również opłata skarbowa. Od wniosku opłata wyniesie 5 zł, a od każdego załącznika 0,50 zł.

KROK 4

Najpóźniej po 6 miesiącach od dnia otrzymania wniosku minister musi odpowiedzieć na pytanie podatnika. Jeśli tego nie zrobi, będzie związany stanowiskiem podatnika, płatnika lub inkasenta zawartym we wniosku.

Słownik terminologiczny

INTERPRETACJA PRAWA – zgodnie ze słownikiem języka polskiego to ustalanie i tłumaczenie znaczenia norm zawartych w przepisach, wykładnia prawa.

INTERPRETACJA PRAWA PODATKOWEGO – to wszelkie wyjaśnienia treści obowiązującego prawa podatkowego, kierowane do organów podatkowych i organów kontroli skarbowej, dotyczące problemów prawa podatkowego.

PRZEPISY PRAWA PODATKOWEGO – to przepisy ustaw podatkowych oraz przepisy wydanych na ich podstawie aktów wykonawczych.

INKASENT – osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, zobowiązana do pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu.

PŁATNIK – osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, zobowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu.

PODATNIK– osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, podlegająca na mocy ustaw podatkowych obowiązkowi podatkowemu. Ustawy podatkowe mogą ustanawiać podatnikami inne podmioty niż wymienione wyżej.

USTAWY PODATKOWE – to ustawy dotyczące podatków, opłat oraz niepodatkowych należności budżetowych określające podmiot, przedmiot opodatkowania, powstanie obowiązku podatkowego, podstawę opodatkowania, stawki podatkowe oraz regulujące prawa i obowiązki organów podatkowych, podatników, płatników i inkasentów, a także ich następców prawnych oraz osób trzecich.

Ewa Matyszewska

Gazeta Prawna Nr 197/2005 [dodatek: Księgowość i Podatki] z dnia 10.10.2005

Składając zapytanie do naczelnika urzędu skarbowego, należy pamiętać o kilku kwestiach. Po pierwsze, zapytanie można składać w sprawach, w których nie toczy się postępowanie podatkowe lub kontrola podatkowa albo postępowanie przed sądem administracyjnym – warto jednoznacznie stwierdzić ten fakt w zapytaniu. Po drugie, we wniosku należy wyczerpująco przedstawić stan faktyczny – jest to niezwykle ważne, ponieważ organ wydający interpretację powoła się w odpowiedzi na przedstawiony stan faktyczny. W przypadku gdy okazałoby się, że stan ten odbiega od przedstawionego we wniosku, należy przyjąć, iż uzyskana interpretacja nie chroni podatnika. Do wniosku można dołączyć również załączniki w postaci kopii dokumentów dla lepszego zobrazowania stanu faktycznego. Wydaje się to często uzasadnione, celem uniknięcia w przyszłości zarzutu niezgodności opisanego we wniosku stanu faktycznego z rzeczywistością. Po trzecie, należy przedstawić własne stanowisko w sprawie. Oznacza to, iż podatnik jest zobowiązany do przeanalizowania problemu, jego rozstrzygnięcia i przedstawienia zastosowanej wykładni przepisów prawa podatkowego. Po czwarte, na wniosek należy nakleić znak opłaty skarbowej o nominale 5,00 zł, a za każdy załącznik znak opłaty skarbowej o nominale 0,50 zł. I na koniec trzeba pamiętać o skierowaniu wniosku do właściwego organu. W przypadku stwierdzenia braków we wniosku organ podatkowy wezwie podatnika do ich usunięcia, jednak warto pamiętać, że procedura ta wydłuża czas otrzymania interpretacji.

Gazeta Prawna Nr 197/2005 [dodatek: Księgowość i Podatki]z dnia 10.10.2005

Interpretacja podatkowa w zamyśle ustawodawcy ma dawać podatnikowi bezpieczeństwo działania. Jeżeli podatnik zastosuje się do otrzymanej interpretacji – to znaczy wdroży zawarte w niej rozstrzygnięcie organu podatkowego – rozwiązania te nie mogą być zakwestionowane w trakcie kontroli, niezależnie od tego, czy rozstrzygnięcie organu było poprawne w świetle obowiązujących przepisów, czy też nie. Interpretacją są bowiem związane zarówno organ podatkowy, który tę interpretację wydał, jak również organy kontroli skarbowej czy organ odwoławczy (dyrektor izby skarbowej). Na marginesie można wspomnieć, iż niekiedy zwraca się uwagę, że to związanie interpretacją organu odwoławczego narusza zasadę dwuinstancyjności postępowania.

Gazeta Prawna Nr 197/2005 [dodatek: Księgowość i Podatki] z dnia 10.10.2005

Jeżeli podatnik do interpretacji się nie zastosuje, a podkreślmy, że ma do tego prawo, może być pewien, że zarówno kontrola podatkowa, jak i skarbowa przyjmą w decyzjach pokontrolnych stanowisko zajęte w interpretacji. Również organ odwoławczy, gdyby podatnik zdecydował się odwołać od takiej decyzji, będzie zobowiązany ją podtrzymać, gdyż jest związany interpretacją. Uchylić decyzję będzie mógł dopiero sąd administracyjny, choć i w tym wypadku mogą zachodzić wątpliwości proceduralne, ponieważ trudno będzie wykazać, iż organy podatkowe postąpiły niezgodnie z przepisami prawa, skoro właśnie z mocy prawa były zobowiązane do zastosowania w rozstrzygnięciach wydanej interpretacji.

Gazeta Prawna Nr 197/2005 [dodatek: Księgowość i Podatki] z dnia 10.10.2005

Zgodnie z przepisami Ordynacji podatkowej organ odwoławczy w drodze decyzji zmienia albo uchyla postanowienie interpretacyjne: jeżeli uzna, że zażalenie wniesione przez podatnika, płatnika lub inkasenta zasługuje na uwzględnienie, lub z urzędu, jeżeli postanowienie rażąco narusza prawo, orzecznictwo Trybunału Konstytucyjnego lub Europejskiego Trybunału Sprawiedliwości, w tym także jeżeli niezgodność z prawem jest wynikiem zmiany przepisów.

Analizując wskazaną treść przepisów można dojść do wniosku, że interpretacja wiąże organy podatkowe również w przypadku zmiany przepisów, jeżeli zmiana ta nie spowoduje wydania przez organ odwoławczy z urzędu decyzji zmieniającej lub uchylającej wydaną wcześniej interpretację. Jeżeli podatnikowi nie zostanie doręczona decyzja zmieniająca czy uchylająca, organy podatkowe będą związane wydaną interpretacją, nawet jeżeli będzie ona sprzeczna ze zmienioną treścią przepisów. Również to rozwiązanie prawne wydaje się sprzeczne z ładem konstytucyjnym.

Gazeta Prawna Nr 197/2005 [dodatek: Księgowość i Podatki] z dnia 10.10.2005

Jeżeli organ, do którego skierowano zapytanie, nie zdąży w terminie wydać interpretacji, będzie on związany interpretacją przedstawioną we wniosku podatnika. Wydawać by się mogło, że jest to sytuacja pożądana przez podatników, jednak nic bardziej mylnego. Otóż, interpretacją zawartą we wniosku podatnika związany jest jedynie organ, który winien wydać interpretację, np. właściwy naczelnik urzędu skarbowego. Interpretacją nie są związane zatem inne organy, które mogą dokonać kontroli, jak choćby dyrektor urzędu kontroli skarbowej. Nie jest związany interpretacją również organ odwoławczy. Dla podatnika oznacza to, że w takiej sytuacji w rzeczywistości jego ochrona jest bardzo ograniczona, a wręcz można powiedzieć, że nie istnieje.

Gazeta Prawna Nr 197/2005 [dodatek: Księgowość i Podatki] z dnia 10.10.2005

- ustawa z dnia 2 lipca 2004 r. przepisy wprowadzające ustawę o swobodzie działalności gospodarczej (Dz.U. nr 73, poz. 1808)

- ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz.U. z 2005 r. nr 8, poz. 60 z późn. zm)

Chcesz uniknąć błędów? Być na czasie z najnowszymi zmianami w podatkach? Zapisz się na nasz newsletter i otrzymuj rzetelne informacje prosto na swoją skrzynkę.

Zapisując się na newsletter wyrażasz zgodę na otrzymywanie treści reklam również podmiotów trzecich

Administratorem danych osobowych jest INFOR PL S.A. Dane są przetwarzane w celu wysyłki newslettera. Po więcej informacji

kliknij tutaj.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.