Czynsz inicjalny zapłacony przy leasingu

REKLAMA

REKLAMA

Joanna Gawrońska

REKLAMA

REKLAMA

biegły rewident

Sposób ujęcia w księgach rachunkowych czynszu inicjalnego oraz opłaty manipulacyjnej zależy od rodzaju zawartej umowy leasingu. W przypadku zawarcia umowy leasingu operacyjnego czynsz inicjalny powinno się rozliczać w czasie, proporcjonalnie do czasu trwania umowy.

W razie zawarcia umowy leasingu finansowego czynsz inicjalny jest elementem wartości początkowej przedmiotu leasingu, od której dokonuje się odpisów amortyzacyjnych obciążających koszty danego okresu.

REKLAMA

Opłata manipulacyjna ponoszona jest przy zawieraniu umowy zarówno leasingu operacyjnego, jak i leasingu finansowego. Ze względu na to, że nie stanowi ona spłaty wartości początkowej leasingowanego środka trwałego, jej wartość może być zaliczona do kosztów uzyskania przychodów w dacie poniesienia.

Leasing operacyjny

Warunkiem realizacji umowy leasingu jest uiszczenie opłaty wstępnej (czynszu inicjalnego). Jeśli kwota nie jest istotna, wartość czynszu inicjalnego może obciążyć jednorazowo koszty danego okresu. W przeciwnym wypadku powinna być rozliczana w czasie za pośrednictwem konta „Rozliczenia międzyokresowe kosztów”.

Po zmianie przepisów od stycznia 2007 r. zaczęły pojawiać się interpretacje urzędów skarbowych, mówiące o tym, że jeśli czynsz inicjalny dotyczy okresu przekraczającego rok podatkowy, to należy rozliczać go w czasie, proporcjonalnie do okresu trwania umowy. Mimo że wydatek ten stanowi koszt pośredni, nie ma możliwości zaliczenia opłaty wstępnej do kosztów jednorazowo, jeżeli dotyczy ona okresu przekraczającego rok podatkowy.

Warto podkreślić, że do końca 2006 r. również z podatkowego punktu widzenia czynsz inicjalny był zaliczany jednorazowo w koszty danego okresu.

Ze względu na różne zdania organów skarbowych co do jednorazowego zaliczania wartości czynszu do kosztów danego okresu, warto zwrócić się o pisemną interpretację w tej sprawie.

Leasing finansowy

Przy leasingu finansowym do kosztów danego okresu jednostka zalicza:

1) odpisy amortyzacyjne dokonywane od wartości początkowej środka trwałego,

2) część odsetkową rat leasingu,

3) prowizje i opłaty manipulacyjne.

Przykład

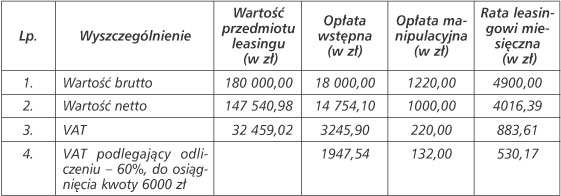

1. Jednostka (spółka z o.o.) zawarła umowę leasingu operacyjnego na trzy lata. Przedmiotem leasingu jest samochód osobowy o wartości brutto 180 000 zł.

2. Spółka wpłaciła opłatę wstępną (czynsz inicjalny) w wysokości 10 proc. wartości przedmiotu leasingu, tj. 18 000 zł, która będzie rozliczana w czasie.

3. Spółka uiściła również opłatę manipulacyjną w wysokości 1220 zł brutto.

4. Jednostka opłaca 36 rat czynszu leasingu na podstawie otrzymanych faktur, każda w wysokości 4900 zł brutto.

5. Odliczono VAT naliczony w wysokości 60 proc., ale do kwoty 6000 zł, tj.:

• od opłaty wstępnej: 3245,90 zł × 60% = 1947,54 zł,

• od opłaty manipulacyjnej: 220 zł × 60% = 132 zł,

• od rat leasingowych: 883,61 zł × 60% = 530,17 zł.

W przypadku rat leasingowych odliczono VAT w wysokości 530,17 zł od siedmiu miesięcznych rat oraz 209,27 zł od ósmej raty:

(530,17 zł × 7) + 209,27 zł = 3920,46 zł.

Łącznie wartość odliczonego VAT:

1947,54 zł + 132 zł + 3920,46 = 6000 zł.

Ewidencja księgowa

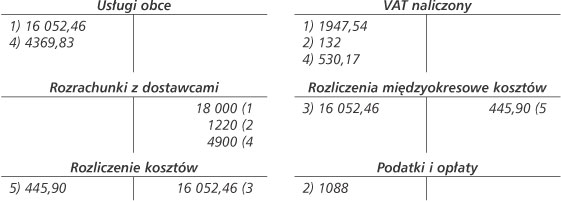

1. Faktura VAT za opłatę wstępną (czynsz inicjalny):

• wartość brutto faktury - 18 000 zł,

• wartość netto - 14 754,10 zł,

• VAT naliczony - 3245,90 zł,

• VAT podlegający odliczeniu - 1947,54 zł.

Wn „Koszty według rodzajów” 16 052,46

- w analityce „Usługi obce”

Wn „VAT naliczony” 1947,54

Ma „Rozrachunki z dostawcami” 18 000

2. Faktura VAT za opłatę manipulacyjną:

• wartość brutto faktury - 1220 zł,

• wartość netto - 1000 zł,

• VAT naliczony - 220 zł,

• VAT podlegający odliczeniu - 132 zł.

Wn „Koszty według rodzajów” 1088

- w analityce „Podatki i opłaty”

Wn „VAT naliczony” 132

Ma „Rozrachunki z dostawcami” 1220

3. Przeksięgowanie opłaty wstępnej do rozliczenia w czasie:

Wn „Rozliczenia międzyokresowe kosztów” 16 052,46

Ma „Rozliczenie kosztów” 16 052,46

4. Faktura VAT za miesięczną ratę czynszu leasingowego:

• wartość brutto faktury - 4900 zł,

• wartość netto - 4016,39 zł,

• VAT naliczony - 883,61 zł,

• VAT podlegający odliczeniu - 530,17 zł.

Wn „Koszty według rodzajów” 4369,83

- w analityce „Usługi obce”

Wn „VAT naliczony” 530,17

Ma „Rozrachunki z dostawcami” 4900

5. Obciążenie kosztów danego okresu ratą opłaty wstępnej:

16 052,46 zł : 36 rat = 445,90 zł

Wn „Rozliczenie kosztów” 445,90

Ma „Rozliczenia międzyokresowe kosztów” 445,90

Podstawa prawna:

• art. 86 ust. 7 ustawy z 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2004 r. Nr 54, poz. 535 z późn.zm.),

• art. 15 ust. 4d ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (j.t. Dz.U. z 2000 r. Nr 54, poz. 654 z późn.zm.),

• art. 39 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2002 r. Nr 76, poz. 694 z późn.zm.).

REKLAMA

REKLAMA