Inwentaryzacja 2016/2017 - weryfikacja rzeczywistego stanu aktywów na dzień bilansowy

REKLAMA

REKLAMA

- Na strzeżonych składowiskach

- Decyduje kierownik

- Komisja inwentaryzacyjna

- Jakie zasady trzeba stosować podczas inwentaryzacji

- Na co należy zwrócić uwagę w trakcie spisu

- Materialnie odpowiedzialni

- Pozostali uczestnicy

- Jakie nieprawidłowości

- Gdy są opakowania zbiorcze

- Wstrzymanie ruchu magazynowego

- Pomiar szacunkowy

- Najwięcej błędów jest w arkuszach spisowych

- Trzeba rozliczyć wyniki inwentaryzacji

- Na kontach

- Koszty uzyskania

- Przychód podatkowy

- VAT

- Niezawiniony

Zgodnie z art. 26 ust. 1 i 3 ustawy z 29 września 1994 r. o rachunkowości (t.j. Dz.U z 2016 r. poz. 1047; dalej: u.r.) inwentaryzację należy przeprowadzać drogą spisu z natury w odniesieniu do aktywów pieniężnych (z wyjątkiem zgromadzonych na rachunkach bankowych), papierów wartościowych w postaci materialnej, rzeczowych składników aktywów obrotowych, środków trwałych oraz nieruchomości zaliczonych do inwestycji, a także maszyn i urządzeń wchodzących w skład środków trwałych w budowie - drogą spisu ich liczby z natury, wyceny, porównania wartości z danymi ksiąg rachunkowych oraz wyjaśnienia i rozliczenia ewentualnych różnic. Spis należy przeprowadzić w celu ustalenia rzeczywistego stanu tych aktywów na dzień bilansowy – ostatni dzień roku obrotowego, jednak można w przypadku części tych składników rozplanować prace w czasie.

REKLAMA

REKLAMA

Taką możliwość mamy w stosunku do aktywów, ale z wyłączeniem aktywów pieniężnych, papierów wartościowych, produktów w toku produkcji oraz materiałów, towarów i produktów gotowych, odpisywanych w koszty w momencie ich zakupu lub wytworzenia. W pozostałych przypadkach spis z natury można rozpocząć nie wcześniej niż trzy miesiące przed końcem roku obrotowego, a zakończyć do 15. dnia następnego roku. Konieczne jest jednak ustalenie stanu na dzień bilansowy przez dopisanie lub odpisanie od stanu stwierdzonego drogą spisu z natury przychodów i rozchodów (zwiększeń i zmniejszeń), jakie nastąpiły między datą spisu a dniem ustalenia stanu wynikającego z ksiąg rachunkowych, przy czym stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym.

Polecamy: Monitor Księgowego – prenumerata

Na strzeżonych składowiskach

Warto też podkreślić, że w przypadku zapasów przechowywanych na strzeżonych stanowiskach, dla których jest prowadzona ewidencja ilościowo-wartościowa, spis z natury można przeprowadzić raz na dwa lata. Stanowisko KSR wskazuje, że składowisko strzeżone to dozorowane w sposób ciągły, zamknięte (zabezpieczone) miejsce przechowywania (składowania, magazynowania) zapasów, do którego nie mają dostępu osoby nieuprawnione (postronne). Spis w takich miejscach może być też przeprowadzony w okresie listopada i grudnia.

REKLAMA

Przypomnieć należy, że nie narusza obowiązku przeprowadzenia spisu na ostatni dzień roku obrotowego zrealizowanie go w odniesieniu do zapasów materiałów, towarów, wyrobów gotowych i półproduktów objętych bieżącą ewidencją, zapasów towarów i materiałów (opakowań) w punktach obrotu detalicznego objętych ewidencją wartościową (art. 26 ust. 3 pkt 4 u.r.) - w dowolnym dniu danego roku obrotowego oraz w odniesieniu do zapasów drewna w jednostkach prowadzących gospodarkę leśną - w dowolnym dniu danego roku obrotowego (art. 26 ust. 3 pkt 5 u.r.).

Decyduje kierownik

Kierownik jednostki, podejmując decyzję o dacie przeprowadzenia spisu, powinien brać pod uwagę warunki działalności jednostki. Termin spisu z natury zapasów wybiera się, mając na względzie łatwość uzgodnienia wyników spisu z natury z bieżącą ewidencją księgową. Dla większości zapasów taką datą jest ostatni dzień miesiąca, ponieważ na ten dzień najprościej uzyskać dane z systemu informatycznego rachunkowości – zarówno finansowo-księgowego, jak i ewidencji magazynowej. Nie ma jednak przeszkód, aby ustalić spis na inny dzień, np. niedzielę, o ile możliwe jest pozyskanie wiarygodnych danych na ten moment.

Z kolei na przykład w przypadku zapasów składowanych na wolnym powietrzu na wybór wpływa sezonowość prowadzonej działalności (wiąże się z nią poziom zapasów), konieczność ograniczenia do minimum zakłóceń bieżącej działalności, długość dnia, warunki atmosferyczne (np. temperatura, dostępność zapasów z uwagi na opady). Dogodnie jest przeprowadzić spis z natury wtedy, gdy zapasy są łatwo dostępne i niewielkie, a więc np. towarów po sezonie sprzedaży, opału po sezonie grzewczym; materiałów, półproduktów i towarów, gdy nie trwa produkcja lub sprzedaż, np. w dni wolne od pracy, przed zapełnieniem silosów, zakopcowaniem ziemniaków i innych warzyw czy zapełnieniem komór chłodniczych.

Podkreślić należy, że w jednostkach, których sprawozdanie finansowe podlega badaniu przez biegłego rewidenta, obowiązkiem kierownika jest powiadomienie odpowiednio wcześniej o terminie spisu podmiotu uprawnionego, z którym zawarto umowę o badanie, aby umożliwić biegłemu rewidentowi udział w spisie istotnych składników zapasów.

Polecamy: Ustawa o rachunkowości z komentarzem do zmian (książka)

Autorzy: prof. dr hab. Irena Olchowicz, dr Agnieszka Tłaczała, dr Wanda Wojas, Ewa Sobińska, Katarzyna Kędziora, Justyna Beata Zakrzewska, dr Gyöngyvér Takáts

Komisja inwentaryzacyjna

W czasie przeprowadzania spisów ogromną rolę odgrywa komisja inwentaryzacyjna. Jej zadaniem jest zorganizowanie inwentaryzacji zapasów drogą spisu z natury, jego przeprowadzenie, wyjaśnienie powstania ewentualnych różnic inwentaryzacyjnych i przedłożenie kierownikowi jednostki propozycji co do sposobu ich rozliczenia. Natomiast same czynności spisowe mogą wykonywać:

• komisja inwentaryzacyjna - której członkowie (podobnie jak członkowie zespołów spisowych) powinni mieć wiedzę i umiejętności z przedmiotu i techniki spisu z natury poszczególnych rodzajów zapasów, zasad dokumentowania jego wyników, oceny przydatności zapasów (uszkodzonych, niepełnowartościowych) oraz trybu postępowania z zapasami obcymi,

• zespoły spisowe - odrębnie powołane przez kierownika jednostki,

• mieszane zespoły spisowe, w skład których wchodzi jeden członek komisji inwentaryzacyjnej.

Komisja jest powoływana także wtedy, gdy przeprowadzenie spisu z natury powierzono podmiotowi zewnętrznemu. W bardzo małych jednostkach zadania komisji inwentaryzacyjnej może wykonywać komisarz spisowy. Jeśli jest w takich podmiotach powoływana kilkuosobowa komisja, to jej przewodniczącym może być też kierownik jednostki.

Przypomnijmy – członkami komisji inwentaryzacyjnej oraz zespołów spisowych nie powinny być osoby:

• odpowiedzialne za zapasy objęte spisem z natury,

• prowadzące ewidencję księgową zapasów objętych spisem z natury,

• niebędące w stanie - z innych względów - zapewnić rzetelności i bezstronności spisu, np. osoby mające dostęp do stanów ewidencyjnych zapasów magazynowych.

Decyzja o dacie przeprowadzenia spisu powinna być wskazana w zarządzeniu o przeprowadzeniu inwentaryzacji wydanym przez kierownika jednostki. Harmonogram prac inwentaryzacyjnych powinien wskazywać szczegółowy zakres spisu oraz osoby odpowiedzialne za poszczególne zadania.

O ile jest to możliwe, rzeczywisty dzień spisu i data, na którą spis się przeprowadza, powinny być bliskie, ponieważ maleje wtedy ryzyko, że błędem są obarczone obroty, o które koryguje się stan zapasu ustalony drogą spisu z natury.

Jakie zasady trzeba stosować podczas inwentaryzacji

Czynności poprzedzające spis z natury zależą od wielkości jednostki i posiadanych przez nią zasobów majątkowych. Jednak pierwszym krokiem powinno być przygotowanie formalnej dokumentacji

Prace związane z przebiegiem spisu wymagają zwykle zaangażowania osób, które na co dzień mają inne zadania. Należy więc przeprowadzenie tych prac odpowiednio przygotować, aby dodatkowe zaangażowanie nie uniemożliwiało wykonywania dotychczasowych obowiązków, a także aby zapewnić rzetelność i terminowość samych prac.

Przygotowanie inwentaryzacji zapasów drogą spisu z natury obejmuje:

• jednoznaczne określenie przedmiotu, daty i czasu trwania spisu w zarządzeniu kierownika jednostki w sprawie inwentaryzacji zapasów w drodze spisu z natury,

• wyznaczenie przez komisję inwentaryzacyjną pól spisowych i upewnienie się, że są wyposażone w zalegalizowane urządzenia pomiarowe,

• określenie, na mocy decyzji kierownika jednostki, wykonawców czynności spisowych - własnego personelu lub podmiotu zewnętrznego; członków zespołów spisowych, wskazanie obowiązków z tym związanych, przeprowadzenie odpowiednich symulacji,

• wyposażenia spisujących w urządzenia pomiarowe, odzież ochronną, arkusze spisowe, przybory piśmienne itp.,

• zapewnienie przez przewodniczącego komisji inwentaryzacyjnej nadzoru nad poprawnym przebiegiem spisu i jego terminową realizacją.

O ile jest to możliwe, należy korzystać ze wspomagania informatycznego procesu inwentaryzacji.

Pole spisowe powinno być wyraźnie wyodrębnione, by nie było wątpliwości, do którego pola spisowego należą określone zapasy. Aby uniknąć błędów, należy pola spisowe wyznaczać tak, aby obejmowały:

- zapasy, za które ponosi odpowiedzialność jedna osoba lub grupa osób o wspólnej odpowiedzialności,

- jednoznacznie wyodrębniony obszar odpowiadający lokalizacji miejsc składowania zapasów,

- rodzaj i ilość zapasów, których spisanie jest możliwe w ciągu jednego dnia.

Czasem warto podzielić większy obszar na dwa lub więcej pól spisowych. Stanowisko KSR podpowiada, że wtedy należy je rozgraniczyć liniami zaznaczonymi farbą, kredą lub taśmami, a pola określać z użyciem nazw magazynów/miejsc składowania/regałów.

PRZYKŁAD 1

W chłodni przyspieszamy prace

W hurtowni spożywczej inwentaryzacją zapasów drogą spisu z natury obejmuje się wszystkie zapasy na wyznaczony dzień. Towary są przechowywane w dwóch chłodniach o różnych temperaturach i jednej hali bez chłodzenia. Za każde pomieszczenie odpowiada inny magazynier. Wszystkie pomieszczenia magazynowe z uwagi na ich rodzaj zostały podzielone na trzy pola spisowe: Chłodnia nr 1, Chłodnia nr 2, Hala. Jednostka powołała trzy zespoły spisowe, przypisując każdemu określone pole spisowe (pomieszczenie). W celu przyspieszenia spisu można rozważyć powołanie większej liczby zespołów spisowych, zwłaszcza w pomieszczeniach o obniżonej temperaturze. Wówczas w chłodniach należałoby wyodrębnić wybrane obszary, dzieląc pomieszczenie na mniejsze pola spisowe przypisane poszczególnym zespołom spisowym. Wydzielenie pól spisowych w ramach jednego pomieszczenia musi być wyraźne i jednoznaczne, aby wykluczyć podwójne spisanie tego samego towaru przez dwa zespoły lub pominięcie przy spisie jakiegoś towaru. ⒸⓅ

W zarządzaniu o przeprowadzeniu inwentaryzacji powinno być wezwanie pracowników magazynów do przygotowania zapasów do spisu i uporządkowania dokumentacji magazynowej. Dzięki temu, że zapasy zostaną posegregowane według asortymentów, połączone - w miarę możliwości - w jednakowe rodzajowo asortymenty składowane w różnych miejscach danego pola, poformowane w bryły składniki sypkich, uniknąć można wielu błędów w liczeniu. Optymalizacji prac służy też wydzielenie zapasów obcych, wyodrębnienie i odpowiednim oznaczenie zapasów o obniżonej przydatności (zniszczonych, niepełnowartościowych i nieprzydatnych).

Przed rozpoczęciem spisu należy sprawdzić też czytelność oznakowania zapasów, przy czym oznakowanie nie powinno zawierać informacji o ilości zapasu. Tam, gdzie korzysta się z magazynowych systemów informatycznych, można z tego zrezygnować, jeśli stosowane urządzenia zapewniają automatyczną lokalizacją zapasów.

Przed rozpoczęciem liczenia należy też sprawdzić urządzenia pomiarowe. Te, które są udostępniane zespołom spisowym lub znajdujące się w polach, muszą być czynne, sprawne i mieć aktualną legalizację Głównego Urzędu Miar.

Warto też poznać najczęstsze błędy dotyczące dokumentacji, aby ich uniknąć.

Osoby odpowiedzialne za spisywane zapasy są też zobowiązane do złożenia księgowemu w przeddzień spisu oświadczenia o przekazaniu wszystkich dowodów przychodu i rozchodu.

Na co należy zwrócić uwagę w trakcie spisu

Są takie elementy czy zadania do wykonania, które szczególnie trzeba mieć na oku, aby nie popełnić błędu. Brak właściwej kontroli przygotowania, przebiegu i rozliczenia inwentaryzacji powoduje powielanie złych zachowań w kolejnych okresach

Spis z natury rozpoczyna w wyznaczonym terminie i miejscu przewodniczący komisji inwentaryzacyjnej lub wyznaczony przez niego członek komisji. Musi się on upewnić, że:

- zespoły spisowe są w kompletnym składzie i są obecne osoby odpowiedzialne za zapasy będące przedmiotem spisu,

- zespoły spisowe otrzymały za pokwitowaniem w zestawieniu kontrolnym wystarczającą liczbę odpowiednio oznakowanych dokumentów (np. arkuszy) spisowych i niezbędne wyposażenie,

- dane o stanie ilościowym zapasów objętych spisem są niedostępne zespołom spisowym,

Należy także zweryfikować, czy osoby odpowiedzialne za objęte spisem zapasy złożyły księgowemu pisemne oświadczenia o przygotowaniu pól i dokumentacji.

Materialnie odpowiedzialni

Spis z natury przeprowadza się w obecności osoby materialnie odpowiedzialnej za składniki majątku. Osoba materialnie odpowiedzialna może wskazać inną osobę zastępującą ją podczas spisu. W przypadku gdy osoba materialnie odpowiedzialna nie może być obecna przy spisie i nie wyznaczyła innej osoby, zespół spisowy powinien składać się co najmniej z trzech osób. W przypadku zmiany osoby (osób) odpowiedzialnej materialnie należy zapewnić możliwość uczestniczenia przy ustalaniu stanu inwentaryzowanych składników oraz przy dokonaniu ich wpisu do arkusza spisowego zarówno osobom przekazującym, jak i przejmującym składniki oraz odpowiedzialność za nie.

Pozostali uczestnicy

W czasie spisu obecni mogą być także kontrolerzy spisowi i przedstawiciele biegłego rewidenta.

Funkcję kontrolera spisowego może pełnić przewodniczący komisji inwentaryzacyjnej lub wyznaczony przez niego członek komisji. Jego zadaniem jest czuwanie nad poprawnością i rzetelnością spisu przez sprawdzenie przestrzegania procedur spisowych (w tym zasad sporządzania dokumentów spisowych, sposobu dokonywania pomiaru składników zapasów), niezapowiedziany udział w wybranych czynnościach spisowych, wyrywkowe powtórzenie czynności spisowych lub wykonanie innych czynności kontrolnych.

Z kolei przedstawiciel biegłego rewidenta albo sam biegły powinien uczestniczyć w spisie istotnych składników, jeśli sprawozdanie finansowe jednostki podlega badaniu. Jest on wtedy obserwatorem spisu z natury, nie uczestnicząc aktywnie w jego przebiegu. Powinien mieć prawo do:

- wglądu w dokumentację inwentaryzacyjną i otrzymania jej kopii,

- składania wniosków o ponowne przeliczenie wybranych składników zapasów; najczęściej jest to wyrywkowe sprawdzenie poprawności już spisanego asortymentu,

- uzyskania wyjaśnień od członków zespołu spisowego lub innych osób uczestniczących w spisie,

- potwierdzenia na arkuszu spisowym swojej obecności w czasie spisu danego składnika zapasów.

Zadaniem zespołu spisowego jest ustalenie ilości i jakości wszystkich składników zapasów znajdujących się na polu spisowym. Najlepiej wykonywać to w sposób systematyczny, czyli w porządku odpowiadającym kolejności miejsc składowania. Już spisane składniki oznacza się, aby zapobiec ich powtórnemu spisaniu.

Jakie nieprawidłowości

KSR podpowiada, że w przypadku spisu towarów w punktach sprzedaży detalicznej, w których zapasy są objęte tylko ewidencją wartościową w cenach sprzedaży, w arkuszu spisowym należy zapisywać również jednostkową cenę sprzedaży i wartość spisanego asortymentu towarów lub opakowań.

Czasem ten sam asortyment zapasów jest składowany w kilku miejscach jednego pola spisowego. Wtedy, aby uniknąć błędów, ilości stwierdzone w poszczególnych miejscach składowania traktuje się wstępnie, tak jakby to były różne składniki zapasów, zapisując je w oddzielnych wierszach arkusza spisowego, a następnie ujmuje się je łącznie w zestawieniach zbiorczych. Niestety często popełnianym błędem w takich przypadkach jest niepoliczenie wszystkich takich składników, ponieważ zespół nieprawidłowo zakłada, że ujęte będą one zbiorczo.

Częstą nieprawidłowością w czasie spisów jest stosowanie innych miar jednostkowych niż te, które są ujmowane w ewidencji magazynowej czy księgowej. Stan ilościowy każdego składnika zapasów ustalony przez liczenie, ważenie, pomiar długości, powierzchni lub objętości z użyciem odpowiednich urządzeń pomiarowych powinien być w celu uniknięcia rozbieżności wyrażony w jednostkach miary przyjętych w ewidencji księgowej zapasów. Jeżeli w wyjątkowych sytuacjach pomiar następuje z użyciem innej jednostki miary niż przyjęta w ewidencji księgowej zapasów, to w arkuszu spisowym zamieszcza się odpowiednią uwagę. Czasem konieczne jest zastosowanie odpowiednich tabel przeliczeniowych, np. przeliczenie objętości paliwa na kilogramy z użyciem współczynnika uwzględniającego m.in. temperaturę otoczenia.

PRZYKŁAD 2

W magazynie

Zespół spisowy mierzący długość arkuszy blach powinien zaznaczyć, że są to metry bieżące, a nie tzw. metry krycia stosowane w ewidencji magazynowej. ⒸⓅ

Gdy są opakowania zbiorcze

Nie ma konieczności otwierania wszystkich opakowań zbiorczych. Jeśli zapasy znajdują się w oryginalnych, zamkniętych i nienaruszonych opakowaniach fabrycznych (dostawcy), np. kartonach, paletach, workach, beczkach, to otwieranie ich byłoby nieekonomiczne. Należy zatem przeliczyć opakowania zbiorcze i ich liczbę przemnożyć przez podaną na nich deklarowaną zawartość pojedynczego opakowania. Trzeba jednak wcześniej sprawdzić, czy z dużym prawdopodobieństwem stan deklarowany na każdym opakowaniu odpowiada rzeczywistemu. Oznacza to wybranie próby opakowań zbiorczych, otwarcie ich i przeliczenie zawartości. Jak duża będzie to próba, zależy od dotychczasowych doświadczeń w zakresie współpracy z dostawcą, wyników poprzednich inwentaryzacji czy sygnałów, jakie pojawiały się o nieprawidłowościach w czasie bieżącej działalności. Jeśli były takie poważne sygnały lub w czasie takiego próbkowego liczenia w czasie inwentaryzacji wystąpiły niezgodności rzeczywistej zawartości wybranego opakowania zbiorczego z zadeklarowanym na nim stanem, konieczne jest przeprowadzenie większej liczby prób. Czasem w przypadku istotnych niezgodności stwierdzanych podczas kolejnych prób zawartość wszystkich opakowań zbiorczych wymaga sprawdzenia.

Wstrzymanie ruchu magazynowego

O ile jest to możliwe, należy wyłączyć pole spisowe z tzw. ruchu magazynowego. Da się to zrobić, gdy spis przeprowadzany jest w dni, kiedy jednostka jest nieczynna, albo w godzinach nocnych. Sprzyja to uzyskaniu wiarygodnych wyników spisu.

Jeśli jednak ze względu na specyfikę działalności jednostki zaprzestanie ustalania przychodów i rozchodów zapasów jest niemożliwe, to warto rozważyć jedno z następujących rozwiązań:

- utworzenie wyodrębnionego, tymczasowego (przejściowego) magazynu na dostawy (komory przyjęć), w którym do czasu ukończenia spisu są składowane przyjęte dostawy materiałów i towarów lub wytworzone wyroby gotowe i półprodukty; po zakończeniu spisu są one przenoszone na właściwe miejsce składowania, a ich przychód jest ujmowany w ewidencji księgowej zapasów,

- wcześniejsze pobranie z magazynu składników zapasów, które mogą być potrzebne do działalności w czasie przeprowadzania spisu,

- dopuszczenie do ewentualnego wydania z magazynu przez osobę odpowiedzialną - w porozumieniu z zespołem spisowym - zapasów na podstawie odpowiednio oznakowanych dowodów, z których wynika, czy rozchód nastąpił przed fizycznym dokonaniem spisu, czy po nim; odpowiednie adnotacje zamieszcza się w arkuszu spisowym, a dodatkową kopię dowodu rozchodu załącza się do arkusza.

Można także postanowić o:

- konieczności kontroli i akceptacji przez komisję inwentaryzacyjną wszystkich dowodów przychodów i rozchodów,

- wystawianiu dowodów jednopoziomowych,

- wydawaniu lub przyjęciu wyrobów gotowych tylko w obecności zespołu spisowego,

- konieczności szczególnego znakowania dowodów przychodów i rozchodów wydawanych w czasie przeprowadzania spisu, np. adnotacją „Po spisie”, „Przed spisem”, co umożliwi określenie, czy dana operacja wymaga uwzględnienia przy opracowywaniu wyników spisu,

- zatrzymaniu przez zespół spisowy dowodów dotyczących przychodów i rozchodów, które następnie wraz z arkuszami spisowymi zostaną przekazane do księgowości i uwzględnione przy rozliczaniu wyników spisu z natury wyrobów gotowych.

Pomiar szacunkowy

Należy się też zastanowić, w jakich wypadkach pomiar stanu zapasów drogą przeliczenia, zważenia lub ustalenia objętości jest niewykonalny, nieopłacalny lub uciążliwy (przesypywanie, przeważenie, przetransportowanie). A zarazem obarczony błędem, ponieważ zapasy są przechowywane na otwartym terenie, materiały sypkie mogą zmieniać swoje rozmiary (objętość, wagę) w zależności od okresu ich składowania, warunków atmosferycznych. Wtedy należy zdecydować o zastosowaniu pomiaru szacunkowego, angażując do jego przeprowadzenia odpowiednich fachowców. Należy go wykorzystać np. do ustalenia zapasów składowanych w hałdach lub stertach na otwartym terenie (np. węgiel, piasek), w dużych zbiornikach, na przykład w silosach (np. cement, ziarno) czy cysternach (np. paliwa płynne, oleje).

W zarządzeniu kierownika w sprawie inwentaryzacji lub w instrukcji inwentaryzacyjnej powinny być wyraźnie wskazane asortymenty zapasów, których stan ustala się drogą pomiaru szacunkowego. Kierownik jednostki powinien w przypadku stosowania tej techniki wyznaczyć akceptowaną niedokładność pomiaru. W takim przypadku za wartość rzeczywistą przyjmuje się stan wynikający z ewidencji.

PRZYKŁAD 3

Hałda piasku

Kierownik jednostki wskazał, że w przypadku gdy pomiar piasku na hałdzie da wynik różniący się o +/- 7 proc. od stanu wynikającego z dokumentacji magazynowej, za stan rzeczywisty przyjmuje się stan ewidencyjny. ⒸⓅ

Wyniki spisu składnika zapasów drogą pomiaru szacunkowego wpisuje się do arkusza spisowego na ogólnych zasadach. Jednocześnie do arkusza dołącza się protokół pomiaru, w którym podaje się dane stanowiące podstawę szacunku (rodzaj bryły, jej wymiary, ciężar właściwy składnika zapasów, jego waga). Protokół podpisuje zespół spisowy i ewentualnie kontroler spisowy.

Spisem z natury należy objąć także zapasy obce znajdujące się w jednostce. Podlegają one inwentaryzacji w tych samych terminach i przy zastosowaniu takich samych czynności spisowych, jak zapasy własne, z tym że nie podlegają one wycenie. Przy takim spisie jednak warto:

- ujmować zapasy należące do rożnych podmiotów na odrębnych arkuszach,

- zapasy w opakowaniach zbiorczych - tu wyłącznie stwierdza się ich ilości i stan tych opakowań,

- arkusze spisowe zapasów obcych wypełnia się w dwóch egzemplarzach, a dodatkową kopię przekazuje właścicielowi zapasów,

- w spisie z natury mogą uczestniczyć pracownicy właściciela zapasów, jeśli jest to zgodne z postanowieniami umowy.

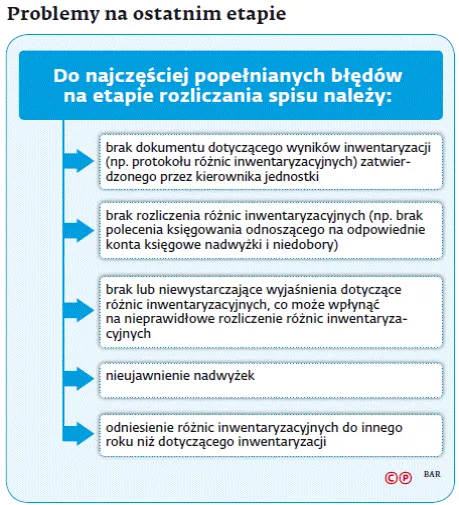

Możliwe błędy, jakie bywają popełniane w czasie przebiegu spisu, wskazano w schemacie.

W trakcie inwentaryzacji zapasów trzeba uzyskać informacje niezbędne do wyceny pod kątem ich realności i przydatności. Zespół spisowy zamieszcza w arkuszu spisowym, przy spisywanym asortymencie, uwagi o jego obniżonej przydatności na skutek uszkodzenia, zanieczyszczenia, przeterminowania lub z innych powodów. Dotyczy to także tych zapasów, które nie zostały wskazane przez osobę materialnie odpowiedzialną jako zapasy o obniżonej jakości. Zespół musi się w tym wypadku wykazać własną inicjatywą.

Jeżeli dany składnik zapasów nie zapewni w przyszłości wpływu do jednostki korzyści ekonomicznych (np. w postaci przychodów z ich sprzedaży czy też wykorzystania w inny sposób w prowadzonej działalności), to zgodnie z obowiązującą w rachunkowości zasadą ostrożności (określoną w art. 7 ust. 1 u.r.) jednostki powinny dokonać urealnienia jego wartości, np. obniżyć cenę ewidencyjną. Wyceny takiej zwykle dokonuje jednak pracownik służb księgowych, ponieważ zespół spisowy nie ma wiedzy wystarczającej do ustalenia aktualnej wartości – ceny sprzedaży netto możliwej do uzyskania. Pamiętajmy, że na oddzielnych arkuszach inwentaryzuje się składniki niepełnowartościowe, uszkodzone lub o wartości obniżonej z innych przyczyn (z zamieszczeniem odpowiednich adnotacji w uwagach), jak również zapasy obce.

Najwięcej błędów jest w arkuszach spisowych

W czasie prac zespół spisowy ujmuje bieżąco wyniki dokonanych w toku spisu z natury pomiarów stanu poszczególnych składników zapasów, w tym szacunkowych, w arkuszach spisowych. Wypełnia się je w sposób czytelny bez pozostawiania pustych (wolnych) miejsc, a w razie ich wystąpienia lub pustych końcówek zakreśla się je, aby uniemożliwić dopiski.

Można korzystać z arkuszy zawierających dane pozwalające na zidentyfikowanie liczonego asortymentu, jeśli ułatwi to prace. W takiej sytuacji trzeba pamiętać, że:

- może to wpływać ujemnie na poprawność przeprowadzenia spisu, gdyż najczęściej następuje on według wynikającej z arkuszy kolejności składników, co przeczy zasadzie systematycznego spisu z natury,

- podawanie w wydrukach arkuszy spisowych stanu ewidencyjnego zapasów podważa rzetelność spisu.

Arkusze wypełnia się w sposób uniemożliwiający modyfikację zapisów. Jeśli zespół popełni drobne pomyłki i błędy, to można je poprawiać przez skreślenie dotychczasowej treści z zachowaniem czytelności błędnego zapisu, wpisanie właściwej treści, podpisanie poprawki przez zespół spisowy i osobę odpowiedzialną oraz umieszczenie daty. Należy jednak dążyć do tego, aby nieprawidłowości poprawiać poprzez skreślenie błędnego zapisu i ujęcie poprawnego stanu w odrębnej pozycji arkusza spisowego. Nie jest dopuszczalne, tak jak we wszystkich dowodach księgowych, dokonywanie poprawek z użyciem korektorów, zamazywań lub w inny sposób, który uniemożliwia odczytanie treści pierwotnego zapisu. Dokonywanie poprawek powinno znaleźć swoje odbicie w protokole opisowym z przebiegu inwentaryzacji, w którym należy zamieścić uwagę na temat dokonanej poprawki: pozycję spisową, powód dokonania poprawki, przez kogo.

Liczba egzemplarzy sporządzanych arkuszy spisowych powinna wynikać z obowiązującej w jednostce instrukcji inwentaryzacyjnej, ale arkusze spisowe sporządzane są najczęściej w dwóch egzemplarzach z przeznaczeniem oryginału dla księgowości, a kopii dla osób odpowiedzialnych materialnie. W przypadku niektórych inwentaryzacji incydentalnych (np. zdawczo-odbiorczych albo dotyczących zapasów obcych, jeżeli w myśl ustaleń właściciel powinien otrzymać kopię arkusza spisowego) arkusze spisowe wypełnia się w trzech egzemplarzach.

Niestety zdarza się też, że:

- wystawiane są fikcyjne dokumenty lub fałszowane dane w arkuszach spisowych w celu ukrycia różnic inwentaryzacyjnych;

- arkusze spisowe nie zawierają określenia miejsca przechowywania spisywanych składników majątku, daty, na jaką przeprowadza się inwentaryzację, symbolu identyfikacyjnego składników majątku (numeru inwentarzowego), ale jedynie oznaczenie według klasyfikacji środków trwałych, imion i nazwisk oraz podpisów osób materialnie odpowiedzialnych za stan składników,

- arkusze spisu z natury sporządzane są w jednym egzemplarzu, który znajduje się w księgowości, kopii nie otrzymuje osoba materialnie odpowiedzialna, na jednym arkuszu spisywane są aktywa powierzone różnym osobom.

Są to oczywiste nieprawidłowości i należy je wyeliminować.

W sytuacji gdy następuje przesypywanie, przeważenie, przetransportowanie zapasów w celu ich policzenia, popełnianych jest więcej błędów w określeniu ilości tych składników, niż gdy jest stosowany pomiar szacunkowy.

W stanowisku KSR nie zaleca się robienia notatek jako podstawy do późniejszego wypełnienia arkuszy, ponieważ może sprzyjać to wpisywaniu wartości wynikających nie ze stanów rzeczywistych, ale uzyskanych potem z ewidencji. Poza tym rośnie wtedy ryzyko pominięcia informacji z brudnopisów i nieujęcia wszystkich stanów.

W przypadku niektórych zapasów waga lub długość spisywanego składnika zapasów zmienia się w zależności od czynników atmosferycznych. Wtedy w przypadku asortymentu znajdującego się w oryginalnym nienaruszonym opakowaniu przyjmuje się wagę deklarowaną na opakowaniu.

Trzeba rozliczyć wyniki inwentaryzacji

Do 26 marca 2017 r. jest czas, aby wyjaśnić i skorygować rozbieżności między stanem faktycznym a tym, który jest wykazany w księgach na 31 grudnia 2016 r. To podstawa do sporządzenia sprawozdania finansowego

Przeprowadzenie, a potem wyniki inwentaryzacji, należy odpowiednio udokumentować i powiązać z zapisami ksiąg handlowych, a ujawnione w toku inwentaryzacji różnice trzeba wyjaśnić i rozliczyć w księgach tego roku obrotowego, na który przypadał termin inwentaryzacji. Księgi uznaje się za prowadzone na bieżąco, jeżeli zestawienia obrotów i sald kont księgi głównej są sporządzane za rok obrotowy – nie później niż do 85. dnia po dniu bilansowym. Aby spełnić warunek terminowości rozliczenia różnic inwentaryzacyjnych za 2016 r., wskazane jest zrealizowanie tego do 26 marca 2017 r.

Do wyceny składników zapasów, ustalonych drogą spisu z natury i wykazanych w arkuszach spisowych lub zestawieniach zbiorczych, stosuje się:

a) w przypadku prowadzenia księgowej ilościowo-wartościowej ewidencji zapasów (art. 17 ust. 2 pkt 1 u.r.) lub tylko wartościowej (art. 17 ust. 2 pkt 3 u.r.) - ceny zastosowane w tej ewidencji, a więc ceny rzeczywiste ustalone na poziomie cen nabycia lub zakupu bądź kosztów wytworzenia, albo stałe ceny ewidencyjne, albo ceny sprzedaży,

b) w przypadku prowadzenia księgowej wyłącznie ilościowej ewidencji zapasów lub nieobjęcia zapasów ewidencją księgową (art. 17 ust. 2 odpowiednio pkt 2 i 4 u.r.) dla:

- materiałów i towarów - ceny zakupu lub nabycia z zastosowaniem metody pierwsze przyszło pierwsze wyszło (FIFO),

- wyrobów gotowych i półproduktów - rzeczywiste lub planowane koszty wytworzenia, a w uzasadnionych przypadkach - ceny sprzedaży netto.

Dopiero na podstawie zatwierdzonego przez kierownika jednostki protokołu z rozliczenia różnic inwentaryzacyjnych służby finansowo-księgowe, a w przypadku powierzenia ksiąg na zewnątrz pracownicy biura rachunkowego, rozliczają je w księgach rachunkowych, pod datą spisu, nie późniejszą niż ostatni dzień roku obrotowego, którego dotyczył spis z natury (art. 12 ust. 2 u.r.). Nie ma znaczenie, kiedy otrzymali decyzję kierownika o sposobie rozliczenia różnic. Kierownik jednostki rozpatruje i zatwierdza wnioski komisji, wprowadzając uprzednio ewentualne zmiany, po zapoznaniu się z opinią księgowego, a w razie potrzeby także – radcy prawnego.

Same stwierdzone różnice ujmuje się na kontach:

- Rozliczenie niedoborów i szkód

- Rozliczenie nadwyżek

Nie ma znaczenia, jakiego składnika aktywów czy pasywów różnica dotyczyła.

PRZYKŁAD 4

Niedobór

W czasie inwentaryzacji stwierdzono niedobór w towarach A – 28 000 zł i nadwyżkę w towarach C – 9300 zł. Ujęte zostaną one:

1. Ujęcie niedoboru

Wn Rozliczenie niedoborów i szkód 28 000 zł

Ma Towary 28 000 zł

2. Ujęcie nadwyżki

Wn Towary 7300 zł

Ma Rozliczenie nadwyżek 7300 zł ⒸⓅ

W zależności od składnika aktywów/pasywów wyjaśnianiem różnic zajmuje się komisja inwentaryzacyjna. W tym celu:

- przeprowadza rozmowy z osobami odpowiedzialnymi za zapasy i sporządza z ich przebiegu protokół, a także uzyskuje od osoby odpowiedzialnej pisemne wyjaśnienie przyczyn różnicy,

- zbiera od innych pracowników dodatkowe informacje o przyczynach różnic,

- korzysta z danych zawartych w dowodach źródłowych i ewidencji księgowej, zlecając w razie potrzeby ich sprawdzenie,

- decyduje o ponownym przeprowadzeniu określonego fragmentu spisu z natury bądź powtórzeniu go na danym polu spisowym w całości w razie trudności ustalenia przyczyn powstania różnic, a zarazem stwierdzenia uchybień w przebiegu spisu, zastrzeżeń co do poprawności i obiektywizmu ustaleń, a także w przypadku odmowy podpisania arkusza spisowego przez osobę odpowiedzialną z jednoczesnym wskazaniem powodów tej odmowy.

Na tej podstawie komisja inwentaryzacyjna, odrębnie dla każdej pozycji różnic, ustala przyczynę jej powstania i odpowiednio do niej proponuje określony sposób rozliczenia.

Przy wyjaśnianiu przyczyn różnic trzeba wziąć pod uwagę wszystkie okoliczności i informacje, które mogą pomóc w wyjaśnieniu, dlaczego powstały rozbieżności między stanem faktycznym składników a ich wartością ujętą w księgach rachunkowych.

Najczęściej ujawniane są tzw. różnice pozorne, tj. wynikające z:

• nieujęcia do dnia inwentaryzacji niektórych dokumentów lub przyjęć aktywów do magazynu, PRZYKŁAD 5

• pomyłek przy wprowadzaniu danych do systemu księgowego,

• błędów popełnionych podczas czynności spisowych, np. wskutek pominięcia albo podwójnego ujęcia jakiegoś składnika bądź błędu w pomiarze,

• oczywistych pomyłek przy wydawaniu czy wprowadzaniu składników aktywów,

• pomyłek przy wycenie wyników spisu.

PRZYKŁAD 5

Nieujęcie dokumentu

Komisja inwentaryzacyjna ustaliła, że niedobór 10 sztuk towaru A był spowodowany nieujęciem dokumentu WZ w ewidencji księgowej i magazynowej. Zarówno w księgach, jak i w ewidencji w magazynie wprowadzono dokument WZ potwierdzający wydanie towarów klientowi i tym samym różnica została wyeliminowana. ⒸⓅ

Szczególnym rodzajem różnic pozornych są zapasy nieobjęte spisem z natury ze względu na to, że znajdują się poza jednostką, a fakt ten nie został odnotowany w ewidencji księgowej. Takie różnice są niezwłocznie poprawiane i nie kreują różnic inwentaryzacyjnych. Do dnia sporządzenia sprawozdania finansowego są już skorygowane.

W pozostałych przypadkach należy przeanalizować, czy mamy do czynienia z:

- niedoborem i nadwyżką podlegająca kompensacie;

- ubytkiem naturalnym czy nadwyżką wynikającą z właściwości fizykochemicznych, jak: wysychanie, ulatnianie, parowanie, wykruszanie, stłuczka lub inne zjawiska o podobnym charakterze, przy czym powinny się one mieścić w granicach norm ubytków naturalnych określonych we właściwych przepisach, np. w sprawie maksymalnych norm dopuszczalnych ubytków wyrobów akcyzowych lub norm przyjętych zwyczajowo, ustalonych przez kierownika jednostki, a także niedobory powstałe przy kompletacji dostaw i sprzedaży oraz wskutek nieudokumentowanych rozchodów, kradzieży w sklepach samoobsługowych; obciążają one koszty działalności operacyjnej;

- ubytkami usprawiedliwionymi przekraczającymi normy, wtedy obciążają one koszty działalności operacyjnej;

- niedoborem niezawinionym, np. spowodowanym niedokładnością urządzeń pomiarowych stosowanych do pomiaru przychodów lub rozchodów zapasów, jeżeli mieszczą się w granicach tolerancji, są zaliczane do kosztów działalności operacyjnej lub spowodowane mniejszym przychodem niż zafakturowany, co nie zostało ujawnione przy odbiorze; ujmuje się je jako pozostałe koszty operacyjne;

- niedoborem spowodowanym zdarzeniami losowymi, takimi jak: pożar, powódź, wichura, zalanie, kradzież, obciążają one pozostałe koszty operacyjne;

- niedoborem zawinionym;

- nadwyżką będącą realnym przysporzeniem majątku.

Niedobory zawinione, czyli powstałe wskutek zaniedbań, nadużyć, braku właściwego zabezpieczenia, ochrony lub niewłaściwych warunków składowania, można podzielić na:

1) niedobory bezsporne, kiedy osoba odpowiedzialna wyraża zgodę na ich pokrycie; są one odnoszone w ciężar rozrachunków z pracownikami;

2) niedobory sporne, kiedy osoba odpowiedzialna nie wyraża zgody na ich pokrycie; kierownik jednostki podejmuje decyzję, czy dany niedobór zostanie zaliczony do:

- niedoborów dochodzonych - roszczenie o zwrot szkody w wysokości poniesionej straty wobec osoby uznanej za winną zostaje skierowane na drogę postępowania sądowego; powstają roszczenia sporne, od których dokonuje się odpisów aktualizujących,

- niedoborów niedochodzonych, co oznacza, że kierownik jednostki rezygnuje z wystąpienia na drogę sądową, godząc się z poniesieniem straty, a zarazem może zastosować wobec osoby odpowiedzialnej sankcje (upomnienie, pozbawienie premii, odwołanie z funkcji, wypowiedzenie); obciążają one pozostałe koszty operacyjne.

Na kontach

Ewidencja rozliczenia różnic inwentaryzacyjnych, po zatwierdzeniu ich przez kierownika jednostki, może być prowadzona za pomocą kont „Rozliczenie niedoborów” i „Rozliczenie nadwyżek”.

TABELA Ewidencja na koncie Rozliczenie niedoborów i koncie Rozliczenie nadwyżek ⒸⓅ

|

Różnice inwentaryzacyjne |

Operacje na kontach przedstawiają się następująco: |

|

|

Wn |

Ma |

|

|

Niedobór uznany za niezawiniony - powstały z przyczyn niezawinionych przez osobę odpowiedzialną |

Pozostałe koszty operacyjne |

Rozliczenie niedoborów |

|

Niedobór zawiniony - obciążenie osoby materialnie odpowiedzialnej |

Pozostałe rozrachunki z pracownikami |

Rozliczenie niedoborów |

|

Niedobór wynikający z ubytków w granicach norm i ubytków naturalnych |

Koszty według rodzajów lub odpowiednie konto zespołu 5 albo Koszt sprzedanych produktów bądź Wartość sprzedanych towarów w cenach zakupu (nabycia) |

Rozliczenie niedoborów |

|

Niedobór powstały w wyniku zdarzenia losowego |

Pozostałe koszty operacyjne - Straty nadzwyczajne |

Rozliczenie niedoborów |

|

Rozliczenie nadwyżek - ewidencja nadwyżek zależy od postępowania wyjaśniającego jej powstanie, ale ogólną zasadą jest księgowanie |

Rozliczenie nadwyżek |

Pozostałe przychody operacyjne |

Możliwa jest także sytuacja, gdy w bardzo podobnych artykułach występuje nadwyżka i niedobór. Wtedy przyczyną rozbieżności między stanem magazynowym a ewidencyjnym jest najczęściej pomyłka, błąd związany z wydawaniem artykułów z magazynu lub prowadzeniem ewidencji. W takim przypadku najwłaściwszym sposobem rozliczenia różnic jest kompensata, czyli wzajemne rozliczenie nadwyżki z niedoborem. Niedobory, uznane za wynikające z pomyłkowej zamiany (przy przychodzie lub rozchodzie) podobnych składników zapasów, mogą być kompensowane ich nadwyżką albo zostać zaliczone do kosztów działalności operacyjnej, jeżeli nie ma możliwości kompensaty.

PRZYKŁAD 6

Kradzież

W trakcie inwentaryzacji stwierdzono, że prawdopodobnie pracownik ukradł towary o wartości 12 500 zł. Pracownik zaprzeczył i do dnia sporządzenia sprawozdania nie uzyskano dowodów potwierdzających jego winę lub jej brak. Kierownik podjął decyzję o wstrzymaniu się z rozliczeniem niedoboru.

Ujęcie niedoboru jako zawiniony:

• Wn „Pozostałe rozrachunki z pracownikami” 12 500 zł;

• Ma „Rozliczenie niedoborów” 12 500 zł.

W sytuacji gdy pracownik zostanie zwolniony, należy roszczenie ująć na koncie „Pozostałe roszczenia” ⒸⓅ

Koszty uzyskania

O momencie ujęcia strat w kosztach podatkowych decyduje dzień, na który zostały ujęte w księgach rachunkowych jednostki na podstawie stosownych dowodów księgowych. A więc koszty księgowe 2016 r. powinny być także w 2016 r. kosztami uzyskania przychodów, o ile oczywiście zostaną spełnione dodatkowe warunki.

Kosztem uzyskania przychodów będzie taki koszt, który spełnia łącznie następujące warunki:

- został poniesiony przez podatnika, tj. w ostatecznym rozrachunku musi on zostać pokryty z zasobów majątkowych podatnika,

- jest definitywny (rzeczywisty), tj. wartość poniesionego wydatku nie została podatnikowi w jakikolwiek sposób zwrócona,

- pozostaje w związku z prowadzoną przez podatnika działalnością gospodarczą,

- poniesiony został w celu uzyskania przychodów, zachowania lub zabezpieczenia źródła przychodów,

- został właściwie udokumentowany,

- nie znajduje się w grupie wydatków, których zgodnie z art. 16 ust. 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j. Dz.U. z 2014 r. poz. 851 ze zm.; dalej: ustawa o CIT) nie uważa się za koszty uzyskania przychodów.

Przychód podatkowy

W przypadku nadwyżek organa podatkowe wskazują, że zapasy stanowiące nadwyżkę zostały przez firmę otrzymane nieodpłatnie. Wartość tego przysporzenia stanowi przychód podatkowy (art. 12 ust. 1 pkt 2 ustawy o CIT) jednostki. Wartość otrzymanych nieodpłatnie rzeczy określa się przy tym (zgodnie z art. 12 ust. 5 ustawy o CIT) na podstawie cen rynkowych stosowanych w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca ich uzyskania. Tak stwierdził np. Naczelny Sąd Administracyjny w wyroku z 27 marca 2003 r. (sygn. akt III SA 3382/02) czy w wyroku z 16 lipca 2013 r. (sygn. akt II FSK 2113/11).

VAT

Należy też pamiętać o rozliczeniu VAT. Korekta VAT nie będzie konieczna, w sytuacji gdy zakup danego towaru przez podatnika jest dokonany z zamiarem wykorzystania go do działalności opodatkowanej. Wówczas mimo utraty danego towaru z powodów pozostających poza kontrolą podatnika jego prawo do odliczenia w związku z ww. nabyciem zostaje zachowane.

Nie powodują konieczności korekty udowodnione albo potwierdzone przypadki zniszczenia, utraty lub kradzieży własności (składników) majątku. Natomiast w sytuacji, gdy z przyczyn od podatnika zależnych, w tym przypadku w wyniku niedoborów zawinionych, nie dochodzi do wykorzystania nabytych towarów do działalności opodatkowanej, prawo podatnika do odliczenia zostaje utracone. W takiej sytuacji odliczona kwota podatku z tytułu nabycia towarów, które ostatecznie nie zostały wykorzystane do działalności opodatkowanej, powinna być skorygowana. Tak orzekł NSA w wyrokach z 27 kwietnia 2010 r. (sygn. akt I FSK 1849/09), z 14 października 2010 r. (sygn. akt I FSK 1450/09) oraz z 19 lipca 2011 r. (sygn. akt I FSK 1123/10).

Niezawiniony

Niedobory niezawinione ujmuje się najpierw na koncie „Rozliczenie niedoborów”, a następnie na podstawie decyzji kierownika jednostki o sposobie rozliczenia różnic jako „Pozostałe koszty operacyjne” zapisem:

Wn „Pozostałe koszty operacyjne”,

Ma „Rozliczenie niedoborów”.

W przypadku gdy w trakcie postępowania wyjaśniającego stwierdzone zostanie, że do powstania niedoboru przyczyniło się zachowanie osób odpowiedzialnych za magazyn albo brak należytej staranności w związku z zabezpieczeniem tych aktywów, należy ująć te niedobory jako zawinione.

Dokonując rozliczenia spisu, warto też korzystać ze stanowiska KSR, które zawiera m.in. wskazówki dotyczące wyceny poszczególnych składników zapasów objętych spisem z natury. Wskazano tu miejsce i przedmiot wyceny, ceny stosowane do wyceny spisu w zależności od stosowanego sposobu prowadzenia ewidencji zapasów i sam proces wyceny. Ponadto wskazówki w zakresie porównania wyników spisu z danymi bieżącej ewidencji księgowej, ustalenia różnic inwentaryzacyjnych – tu zwrócono uwagę na sprawdzenie kompletności ujęcia w ewidencji księgowej dokumentów obrotów zapasami dokonanych do dnia spisu, z uwzględnieniem obrotów, które nastąpiły w czasie spisu, a w odniesieniu do zapasów objętych bieżącą ilościową lub ilościowo-wartościową ewidencją także skontrolowanie identyczności porównywanych składników zapasów na podstawie ich nazwy, symbolu indeksu lub kodu bądź innych oznaczeń, zgodności jednostek miary danego składnika stosowanych podczas spisu i w ewidencji księgowej, identyczności cen przyjętych do wyceny spisu z cenami stosowanymi w ewidencji ilościowo-wartościowej, wyjaśnienie przyczyn różnic i zaproponowanie sposobu ich rozliczenia, oraz dokonanie księgowań doprowadzających stany księgowe zapasów do stanów rzeczywistych, wynikających ze spisu z natury. SCHEMAT i PRZYKŁAD 7

Zawsze kompensata następuje według zasady: niższa cena, mniejsza ilość. Po jej rozliczeniu mogą pozostać jeszcze niedobory ilościowe lub/i wartościowe oraz nadwyżki ilościowe lub/i wartościowe. Konieczne jest zatem ich dalsze rozliczenie.

Po zakończeniu spisu osoby materialnie odpowiedzialne powinny złożyć oświadczenie końcowe stwierdzające, że nie wnoszą zastrzeżeń do kompletności i poprawności spisu oraz że dokładnie ujęto w nim wszystkie znajdujące się w rejonie spisowym składniki w ich obecności lub z ich udziałem przeliczone, przemierzone i przeważone. Jeżeli osoby te wnoszą określone zastrzeżenia, to należy je sprecyzować i zapisać, wraz z uzasadnieniem.

Po rozliczeniu inwentaryzacji w księgach rachunkowych należy zadbać, aby analogiczne rozliczenie znalazło odzwierciedlenie w ewidencji magazynowej. Rozliczenie powinno być ujęte za rok, na który przypada inwentaryzacja.

Rozliczenie różnic należy przeprowadzić, analizując stany policzone i stany księgowe na dzień przeprowadzenia spisu. Zupełnie odrębną czynnością jest ustalenie stanu na dzień bilansowy, po którym dokonuje się ujęcia przychodów i rozchodów zapasów, jakie miały miejsce między dniem spisu a dniem bilansowym.

PRZYKŁAD 7

W księgach

Stany początkowe towarów A 10 000 szt. po 4 zł i towarów B 20 000 szt. po 2 zł

W czasie inwentaryzacji stwierdzono:

• brak 100 szt. towarów A – uległy popsuciu w wyniku normalnego użytkowania (-400 zł),

• brak 150 szt. towarów B – ukradł je pracownik, który nie przyznaje się do winy (-300 zł),

• brak 120 szt. towarów A, które zostały zamienione z 160 szt. towaru B przy wydawaniu (-480, +320),

• nadwyżkę 130 szt. towaru B (+260).

Objaśnienia

1. Stwierdzenie niedoboru towaru A;

1a. Stwierdzenie nadwyżki towaru B;

2. Ujęcie niedoboru towaru A jako wynikającego z normalnego toku działalności;

3. Ujęcie niedoboru towaru B jako zawinionego przez pracownika;

3a. Ujęcie należności od pracownika jako spornej, ponieważ pracownik nie przyznaje się do winy;

3b. Objęcie należności spornej odpisem aktualizacyjnym;

4. Ujęcie kompensaty towaru A z towarem B wg zasady niższej wartości;

4a. Rozliczenie różnicy w cenie towaru A;

4b. Rozliczenie ilości w towarze B;

5. Ujęcie nadwyżki w towarze B jako przychodu. ⒸⓅ

Karolina Pawlak, specjalista ds. rachunkowości

REKLAMA

REKLAMA