Jak sporządzić dokument PT (protokół przekazania - przejęcia środka trwałego)

REKLAMA

REKLAMA

Zasady stosowania

Zasadą jest, że dokument PT (protokół przekazania - przejęcia środka trwałego) sporządza się w przypadku przekazania środka trwałego innej jednostce oraz nieodpłatnego przejęcia środka trwałego z innej jednostki.

REKLAMA

REKLAMA

Przy czym, z uwagi na to, że zgodnie z obowiązującymi zasadami prowadzić należy jedną ewidencję środków trwałych i wartości niematerialnych i prawnych dla całej jednostki, niezależnie od ilości zakładów, zatem przesunięcia środków trwałych między poszczególnymi miejscami w ramach jednostki nie wymagają sporządzenia dokumentu PT.

W przypadku natomiast przesunięcia między majątkami jednostek powiązanych dokument PT należy już sporządzić.

REKLAMA

Jak zaliczać zakupione składniki majątku do środków trwałych

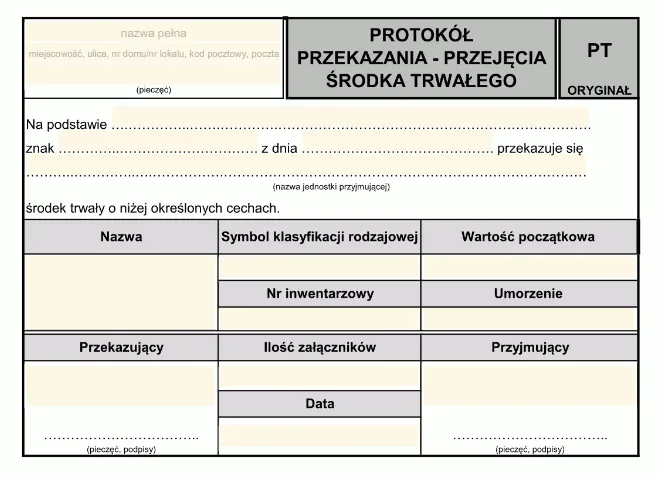

Wzór dokumentu

PROTOKÓŁ PRZEKAZANIA – PRZEJĘCIA ŚRODKA TRWAŁEGO PT

Przygotowanie dokumentu

W celu prawidłowego sporządzenia protokołu przekazania – przejęcia środka trwałego należy podać następujące informacje:

- pełną nazwę oraz dokładny adres jednostki,

- na jakiej podstawie następuje przekazanie,

- cechy przekazywanego środka trwałego (nazwę, symbol klasyfikacji rodzajowej, nr inwentarzowy, wartość początkową, umorzenie),

- podpisy oraz stanowiska osób upoważnionych do podpisania protokołu (jednostki przekazującej i przyjmującej).

Polecamy: Poradnik Gazety Prawnej - Środki trwałe wycena, amortyzacja i likwidacja

Wystawcą dokumentu jest jednostka organizacyjna przekazująca środek trwały, która określa m.in. rodzaj, nazwę środka trwałego, dane dotyczące wartości początkowej.

Dokument PT sporządza pracownik odpowiedzialny za gospodarkę środkami trwałymi jednostki. Protokół należy przygotować w czterech egzemplarzach, tj. dwa egzemplarze dla przyjmującego środek trwały i dwa dla jednostki przekazującej.

W dokumencie PT wykazuje się zarówno zakres dotychczasowej amortyzacji w podmiocie przekazującym, jak również wartość początkową oraz metodę amortyzacji w podmiocie przejmującym składnik majątku.

Jak amortyzować środki trwałe o niskiej wartości

Nieodpłatne wprowadzenie środka trwałego na stan protokołem przekazania - przejęcia środka trwałego nie oznacza, że nie jest możliwe dokonywanie od jego wartości odpisów amortyzacyjnych. W razie nabycia składnika majątku zaliczanego do środków trwałych w drodze spadku, darowizny lub w inny nieodpłatny sposób za wartość początkową przyjmuje się wartość rynkową z dnia nabycia chyba, że umowa darowizny albo umowa o nieodpłatnym przekazaniu określa tę wartość w niższej wysokości.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA