Bilans do KRS tylko w formie elektronicznej - od 15 marca 2018 r.

REKLAMA

REKLAMA

To rewolucja dla 99 proc. podmiotów, które składają swoje sprawozdania finansowe do Krajowego Rejestru Sądowego (KRS). Z danych resortu sprawiedliwości wynika, że tyle podmiotów (spółek) robiło to dotychczas na papierze. Tylko 1 proc. korzystał z drogi elektronicznej (obecnie płatnej).

REKLAMA

REKLAMA

W wyniku nowelizacji przepisów o Krajowym Rejestrze Sądowym i innych ustaw, która została podpisana przez prezydenta i czeka już tylko na publikację w Dzienniku Ustaw, w tym roku to się zmieni. Zasadniczo nowe przepisy wejdą w życie 15 marca br.

NOWOŚĆ na Infor.pl: Prenumerata elektroniczna Dziennika Gazety Prawnej KUP TERAZ!

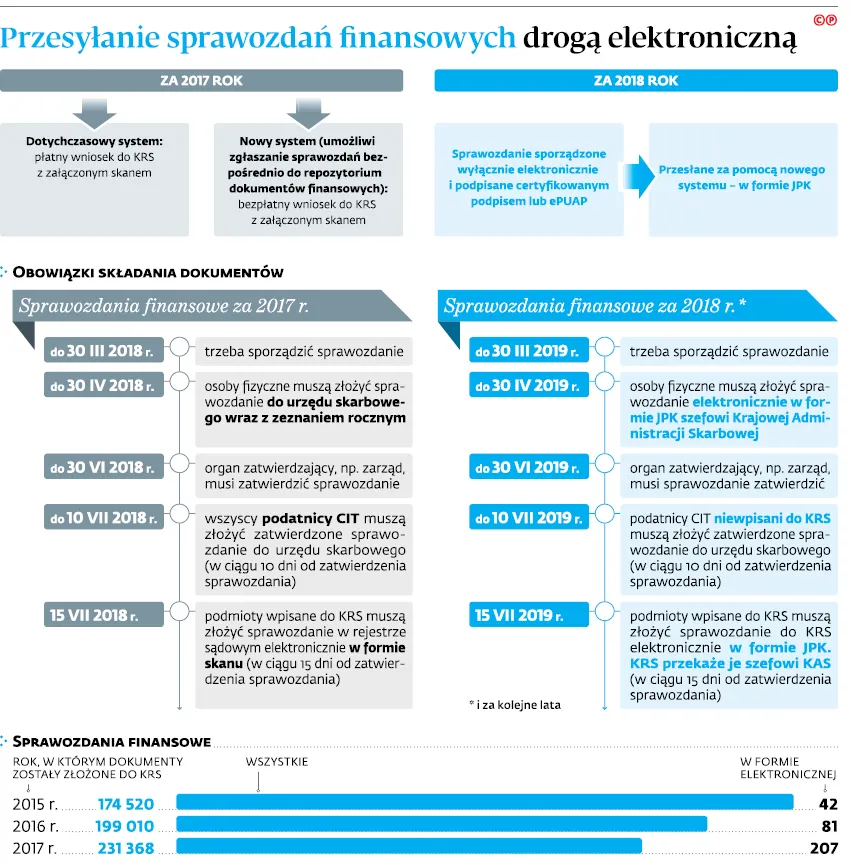

Od tego dnia nie będzie już można przekazać sprawozdania finansowego do sądowego rejestru na papierze. Zacznie obowiązywać wymóg przesyłania za pośrednictwem systemu teleinformatycznego (art. 19e ust. 1 znowelizowanej ustawy o KRS).

REKLAMA

Może być skan

Dotyczy to już sprawozdań za 2017 r., z tym że będzie je można przesłać w formie skanu. Jak to zrobić, wyjaśniło Ministerstwo Sprawiedliwości w odpowiedzi na pytania DGP:

„Od 15 marca 2018 r. do 30 września 2018 r., tj. w okresie przejściowym, trzeba będzie:

● sporządzić sprawozdanie finansowe tradycyjnie,

● po podpisaniu zeskanować je, tworząc elektroniczną kopię (skan),

● podpisać tę kopię zgodnie z art. 38 ust. 2 ustawy nowelizującej i

● zgłosić do repozytorium dokumentów finansowych”.

Spółki będą mogły przesłać skany swoich raportów za pośrednictwem nowego systemu teleinformatycznego, który Ministerstwo Sprawiedliwości udostępni od 15 marca 2018 r.

– Umożliwi on bezpłatne zgłoszenie sprawozdań finansowych bezpośrednio do repozytorium dokumentów finansowych (RDF) – wyjaśniło MS.

Przedsiębiorcy będą też mogli nadal korzystać z dotychczasowego systemu elektronicznego przesyłania sprawozdań. Z tą jednak różnicą, że jest on płatny.

Jak podpisać skany

Przesyłane do KRS kopie dokumentów finansowych muszą być podpisane podpisem kwalifikowanym lub podpisem potwierdzonym profilem zaufanym ePUAP przez co najmniej jedną osobę uprawnioną do reprezentacji podmiotu – wyjaśniło MS, wskazując na art. 38 ust. 2 ustawy nowelizującej.

Jednolity plik kontrolny

Wprawdzie sprawozdania za 2017 r. trzeba już będzie przesyłać do KRS elektronicznie, ale zasady ich tworzenia na razie się nie zmieniają. Rewolucja nastąpi dopiero pod koniec roku, tj. od 1 października. Od tego dnia wejdzie w życie obowiązek:

– sporządzania sprawozdań finansowych wyłącznie elektronicznie i

– podpisywania ich kwalifikowanym podpisem lub zaufanym profilem ePUAP (do tego dnia sprawozdania mogą być podpisywane ręcznie, natomiast kwalifikowanym podpisem lub zaufanym profilem ePUAP muszą być podpisywane skany przesyłane do KRS).

Polecamy: INFORLEX Biznes

Wymóg ten nie obejmie raportów za 2017 r., bo je trzeba przesłać do KRS i urzędu skarbowego wcześniej (patrz infografika). Natomiast sprawo- zdania za 2018 r. będą musiały być już sporządzone w formie jednolitego pliku kontrolnego. Dokładną strukturę JPK określi minister finansów (podobnie jak w przypadku innych JPK, np. dotyczących ewidencji VAT).

Zmiana ta jest związana z nowelizacją ustaw o PIT, CIT i o rachunkowości (Dz.U. z 2017 r. poz. 2342 ze zm.).

Z sądu do skarbówki

Dane ze sprawozdań trafią z sądowego repozytorium do Centralnego Rejestru Danych Podatkowych. Oznacza to, że spółki i inne podmioty wpisane do KRS nie będą już musiały przesyłać raportów do urzędów skarbowych. Wyręczy je w tym sąd.

Nadal do skarbówki będą trafiać roczne sprawozdania osób i podmiotów, które nie figurują w KRS. Odbędzie się to jednak inną drogą, bo będą one przesyłane elektronicznie, w formie JPK, do szefa Krajowej Administracji Skarbowej, a nie jak obecnie do urzędów skarbowych.

Biegli rewidenci

W związku z elektronizacją sprawozdań od 1 października 2018 r. wprowadzone zostaną też zmiany do ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (Dz.U. z 2017 r. poz. 1089). Audytorzy będą musieli sporządzać sprawozdania z badania w formie elektronicznej oraz podpisywać je kwalifikowanym podpisem. Będzie to jednak dotyczyło tylko usług wykonywanych dla podmiotów wpisanych do KRS. ⒸⓅ

Agnieszka Pokojska

Etap legislacyjny

Ustawa z 26 stycznia 2018 r. o zmianie ustawy o Krajowym Rejestrze Sądowym oraz niektórych innych ustaw – czeka na publikację w Dzienniku Ustaw

REKLAMA

REKLAMA