Odliczenie VAT od samochodów - ewidencja i VAT-26

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Polecamy: Samochód po zmianach od 1 kwietnia 2014 - multipakiet

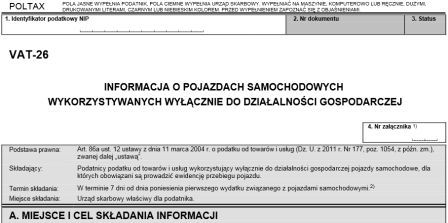

Zobacz wzór: Informacja VAT-26

REKLAMA

Kliknij aby zobaczyć ilustrację.

Ewidencja przebiegu i informacja VAT-26

Ewidencję przebiegu tego samochodu podatnik powinien zacząć prowadzić w dniu jego nabycia, natomiast informację VAT-26 złożyć w terminie siedmiu dni od dnia poniesienia wydatku (np. 21 kwietnia, jeśli nabycie nastąpiło 14 kwietnia). Gdy przed dokonaniem dostawy w kwietniu została wpłacona zaliczka, termin ten liczymy od dnia jej zapłaty.

Zmiany w zasadach odliczania VAT od samochodów

Od 1 kwietnia 2014 r. do samochodów uprawniających do pełnych odliczeń należą m.in. pojazdy samochodowe, których sposób wykorzystywania przez podatnika, zwłaszcza określony w ustalonych przez niego zasadach ich używania, dodatkowo potwierdzony prowadzoną przez podatnika dla tych pojazdów ewidencją przebiegu pojazdu, wyklucza ich użycie do celów niezwiązanych z działalnością gospodarczą (art. 86a ust. 3 pkt 1 lit. a) w zw. z art. 86a ust. 4 pkt 1 ustawy o VAT).

Rozpoczęcie prowadzenia ewidencji

Zasady prowadzenia ewidencji przebiegu pojazdu na użytek VAT określają przepisy art. 86a ust. 6-8 ustawy o VAT. Wynika z nich m.in., że ewidencja taka prowadzona jest od dnia rozpoczęcia wykorzystywania pojazdu samochodowego wyłącznie do działalności gospodarczej podatnika do dnia zakończenia wykorzystywania tego pojazdu wyłącznie do tej działalności (art. 86a ust. 6 ustawy o VAT).

Teoretycznie z treści przytoczonego przepisu wynika, że podatnicy nabywający samochody, którzy chcą odliczyć w całości podatek z faktury dokumentującej zakup samochodu, muszą prowadzić ewidencję przebiegu pojazdu od dnia zakupu. W grę wchodzi jednak przyjęcie stanowiska, że rozpoczęcie prowadzenia takiej ewidencji musi nastąpić do końca miesiąca, w którym nabyto (względnie dokonano importu) samochód. Zdaniem autora wniosek taki płynie z przepisów art. 90b ustawy o VAT, które m.in.:

1) uprawniają do dokonywania korekt kwoty podatku naliczonego, gdy nastąpiła zmiana wykorzystywania pojazdu samochodowego na wykorzystywany wyłącznie do działalności gospodarczej (art. 90b ust. 1 pkt 2 ustawy o VAT),

2) przewidują, że na potrzeby tej korekty pojazd uznaje się za wykorzystywany wyłącznie do działalności gospodarczej podatnika począwszy od miesiąca, w którym nastąpiła zmiana jego wykorzystywania, a korekty dokonuje się w deklaracji za okres rozliczeniowy, w którym nastąpiła zmiana, w kwocie proporcjonalnej do pozostałego okresu korekty (art. 90b ust. 4 ustawy o VAT).

Podyskutuj o tym na naszym FORUM

Polecamy: Biuletyn VAT

Według tych przepisów możliwe jest odliczenie całej kwoty podatku naliczonego przy nabyciu pojazdu samochodowego, który bezpośrednio po nabyciu nie był wykorzystywany wyłącznie do działalności gospodarczej podatnika (np. ze względu na nieprowadzenie ewidencji jego przebiegu), lecz stał się nim przed końcem miesiąca nabycia tego pojazdu samochodowego (np. w związku z rozpoczęciem ewidencji przebiegu tego pojazdu). Co prawda w takich przypadkach kwotę podatku naliczonego przy nabyciu samochodu stanowi połowa kwoty podatku z faktury dokumentującej jego zakup, lecz odliczenie drugiej połowy tej kwoty jest możliwe w deklaracji VAT-7 składanej za miesiąc zakupu (względnie w deklaracji VAT-7K/VAT-7D składanej za kwartał zakupu) na podstawie art. 90b ust. 1 pkt 2 ustawy o VAT.

MF nie zajęło stanowiska na ten temat. Dlatego bezpieczniej jest prowadzić ewidencję od dnia zakupu, gdy samochód od początku jest wykorzystywany do działalności.

Poniesienie pierwszego wydatku

Jednocześnie, według art. 86a ust. 12 ustawy o VAT, podatnicy wykorzystujący wyłącznie do działalności gospodarczej pojazdy samochodowe, dla których są obowiązani prowadzić ewidencję przebiegu pojazdu, mają obowiązek złożyć naczelnikowi urzędu skarbowego informację o tych pojazdach (jest to informacja VAT-26) w terminie siedmiu dni od dnia, w którym poniosą pierwszy wydatek związany z tymi pojazdami. Terminowe złożenie informacji jest bardzo ważne, gdyż w przypadku niezłożenia jej w terminie uznaje się, że pojazd samochodowy jest wykorzystywany wyłącznie do działalności gospodarczej podatnika dopiero od dnia jej złożenia (art. 86a ust. 13 ustawy o VAT).

W art. 86a ust. 12 ustawy o VAT mowa jest o dniu poniesienia wydatku. Takim terminem posługuje się też ustawodawca w przypadku pojazdów nabytych przed 1 kwietnia br. Aby podatnicy mogli odliczać pełny VAT od wydatków związanych z tymi samochodami (paliwo, eksploatacja), muszą zaprowadzić ewidencję od dnia, kiedy poniosą pierwszy wydatek po 31 marca br., i mają siedem dni od tej daty, aby złożyć VAT-26 (art. 8 ustawy zmieniającej).

Odpowiedzialność karna i karno-skarbowa a wystawianie fałszywych faktur

Przekazanie majątku spółki do indywidualnej firmy wspólnika - skutki w VAT

Z wyjaśnień MF wynika, że przez „poniesienie wydatku” należy rozumieć dokonanie wpłaty zaliczki na poczet zakupu towaru lub usługi albo nabycie towaru czy usługi, w zależności od tego, która z tych sytuacji pierwsza miała miejsce.

PRZYKŁAD

Podatnik zamierza od 1 kwietnia br. wykorzystywać samochód wyłącznie do prowadzenia działalności gospodarczej. 2 kwietnia wpłacił zaliczkę na naprawę tego samochodu. Był to pierwszy wydatek. Podatnik musi rozpocząć prowadzenie ewidencji jego przebiegu od 2 kwietnia 2014 r.

Dlatego termin złożenia informacji VAT-26 rozpoczyna bieg od dnia dokonania zakupu, tj. dokonania dostawy lub wykonania usługi lub wpłaty zaliczki, jeżeli taka sytuacja miała miejsce. Termin zapłaty ma znaczenie, gdy zapłata jest uiszczana przed dokonaniem dostawy lub wykonaniem usługi, np. przed datą pierwszego tankowania (w przypadku zaliczek). Nie ma znaczenia, gdy zapłata jest dokonywana pewien czas po zakupie (np. w następnym miesiącu na podstawie faktury zbiorczej dokumentującej zakupy paliwa) czy po powstaniu prawa do odliczenia.

Dlatego w przypadku nabywania samochodów należy złożyć tę informację w terminie siedmiu dni, licząc od dnia ich nabycia (zwłaszcza że najczęściej pierwszym wydatkiem związanym z takimi samochodami jest wydatek na ich nabycie), chyba że wcześniej zostanie wpłacona zaliczka.

PRZYKŁAD

Podatnik kupił 14 kwietnia 2014 r. samochód osobowy, który zamierza wykorzystywać wyłącznie do prowadzenia działalności gospodarczej. Informację VAT-26 - bez utraty prawa do odliczenia całej kwoty podatku z faktury dokumentującej nabycie samochodu - podatnik musi złożyć do 21 kwietnia 2014 r., gdy wcześniej nie wpłacił zaliczki. Jeśli już w kwietniu wpłacił zaliczkę, 7-dniowy termin liczy od dnia jej wpłaty.

PODSTAWA PRAWNA:

● art. 86a oraz art. 90b ustawy z 11 marca 2004 r. o podatku od towarów i usług - j.t. Dz.U. z 2011 r. Nr 177, poz. 1054; ost.zm. Dz.U. z 2014 r. poz. 312

Tomasz Krywan

prawnik, doradca podatkowy, właściciel kancelarii doradztwa podatkowego, autor licznych publikacji

REKLAMA

REKLAMA

{kind=link}