Jakie świadczenia pozapłacowe chcieliby otrzymywać pracownicy

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Zapraszamy na webinarium "Pozapłacowe Świadczenia Pracownicze" - 7 listopada 2013 r.

REKLAMA

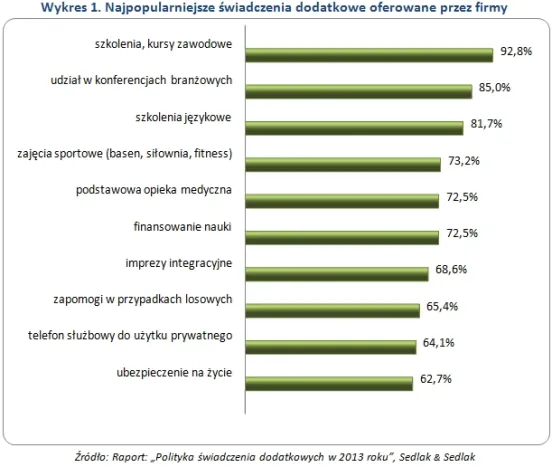

Jak wynika z raportu „Polityka świadczeń dodatkowych w 2013 roku”, wśród najchętniej oferowanych przez firmy benefitów znalazły się szkolenia i kursy zawodowe, które proponuje aż 92,8% przebadanych przedsiębiorstw. Dodatkowo firmy umożliwiają swoim pracownikom udział w konferencjach branżowych (85%) oraz dają możliwość odbycia kursów językowych (81,7%). 73,2% przedsiębiorstw w ramach świadczeń oferuje pracownikom uczestnictwo w zajęciach sportowych (basen, siłownia, czy zajęcia fitness). Na kolejnym miejscu pod względem popularności (72,5%) znajduje się podstawowa opieka medyczna. Taki sam odsetek respondentów wskazuje również na oferowanie zatrudnionym dofinansowania nauki.

Zapraszamy na forum ZUS i prawo pracy

Zaległe wynagrodzenie a zaliczka na podatek

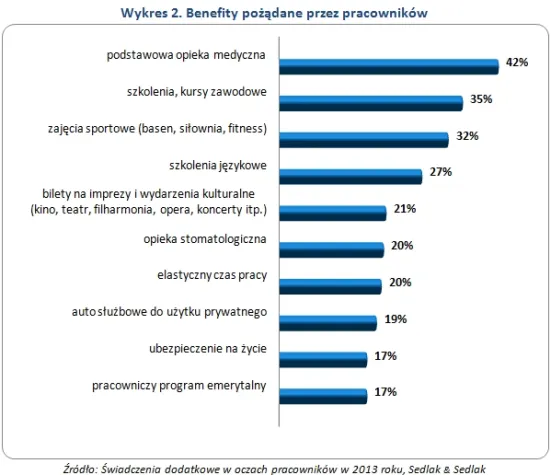

Czy firmy trafnie projektują swoją politykę świadczeń pozapłacowych? W raporcie „Świadczenia dodatkowe w oczach pracowników w 2013 roku” spytano pracowników, jakie świadczenia dodatkowe otrzymują, a jakie chcieliby otrzymywać. Do najbardziej pożądanych przez pracowników benefitów należą podstawowa opieka medyczna (42%), szkolenia i kursy zawodowe (35%) oraz możliwość korzystanie z zajęć sportowych (32%).

- Interesującym może być fakt, iż najwięcej pracodawców oferuje świadczenia dodatkowe związane z rozwojem zawodowym pracowników, które podnoszą ich kwalifikacje - komentuje Wojciech Litwa z Sedlak & Sedlak. O ile pracownicy oczekują możliwości odbycia szkoleń i kursów zawodowych, to możliwość udziału w konferencjach już nie wzbudza ich entuzjazmu. Zatrudnieni chcieliby mieć możliwość skorzystania z podstawowej opieki medycznej. Natomiast, co piąty zatrudniony jest zainteresowany elastycznym czasem pracy i możliwością wykorzystania auta służbowego do celów prywatnych, które to nie znalazły się w zestawieniu najpopularniejszych benefitów oferowanych przez przedsiębiorstwa.

Wzrost minimalnego wynagrodzenia w 2014 r. - skutki dla przedsiębiorcy

Zobacz także: Prawo do wynagrodzenia za czas pozostawania bez pracy

Wynagrodzenia w działach finansów i księgowości

| Ogólnopolskie Badanie Wynagrodzeń |

Redakcja portalu wynagrodzenia.pl

REKLAMA

REKLAMA