Twój e-PIT - dodatkowe zabezpieczenia

REKLAMA

REKLAMA

W środę 20 lutego "Dziennik Gazeta Prawna" napisał, że uruchomiona przez fiskus nowa usługa – Twój e-PIT – umożliwia dostęp do tajemnic skarbowych.

REKLAMA

REKLAMA

Resort finansów poinformował w środę wieczorem w komunikacie, że usługa Twój e-PIT przed wdrożeniem przeszła pozytywnie audyt bezpieczeństwa teleinformatycznego. Zapowiedziano, że w najbliższych dniach usługa zostanie rozszerzona o nowe funkcjonalności. Będą to: historia logowania, dodatkowy element autoryzacyjny oraz możliwość wskazania profilu zaufanego jako wyłącznego sposobu dostępu do usługi.

"To rozwiązania, które planowaliśmy wdrożyć w pierwszym okresie funkcjonowania usługi. Będziemy je uruchamiać, tym bardziej, że otrzymaliśmy sygnały od podatników, że chcieliby korzystać z takich funkcjonalności" – mówi cytowany w informacji pełnomocnik ministra finansów ds. informatyzacji Przemysław Koch.

NOWOŚĆ na Infor.pl: Prenumerata elektroniczna Dziennika Gazety Prawnej KUP TERAZ!

REKLAMA

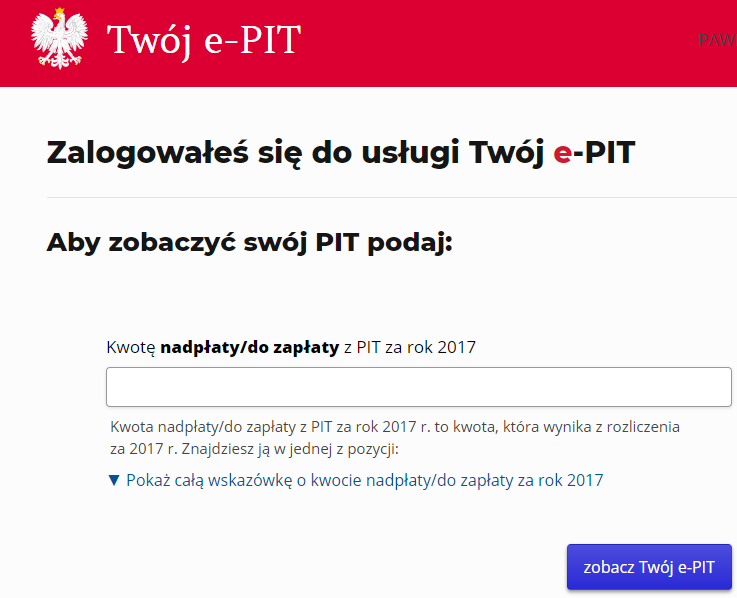

Wyjaśniono, że podatnik, aby zobaczyć swój PIT za rok 2018, po zalogowaniu się do usługi (danymi uwierzytelniającymi) będzie proszony o podanie dodatkowej informacji z PIT za 2017 r. tj. kwoty nadpłaty lub kwoty podatku do zapłaty. Po wprowadzeniu tej informacji podatnik zobaczy swoje rozliczenie.

Według MF historia logowania pozwoli użytkownikowi zobaczyć wszystkie próby wejścia do systemu. Informacje będą zawierać m.in. dokładne daty i czas oraz sposób i miejsce (region, miasto), z którego nastąpiło logowanie.

"Ponadto podatnicy zyskają możliwość wskazania profilu zaufanego jako wyłącznego sposobu dostępu do usługi" - podkreślono. Dodano, że usługa Twój e-PIT dostępna jest tylko na portalu podatki.gov.pl.

Prezes Urzędu Ochrony Danych Osobowych dr Edyta Bielak-Jomaa zwróciła się do minister finansów Teresy Czerwińskiej z prośbą o wyjaśnienie, "czy rzeczywiście pracodawcy są w stanie zalogować się do usługi Twój e-PIT na dane pracownika i sprawdzić dane przekazane przez innych płatników". W piśmie do MF prezes UODO napisała, że w związku z przygotowaniem i udostępnieniem przez Krajową Administrację Skarbową platformy „Twój e-PIT”, powzięła informację "o możliwości zaistnienia zagrożenia dostępu przez osoby nieupoważnione do danych osobowych podatników".

Wcześniej rzecznik prasowy resortu finansów Paweł Jurek zapewnił PAP, że dane w systemie Twój e-PIT są bezpieczne. Tłumaczył, że metoda uwierzytelniania kwotą przychodów jest stosowana w rozliczeniach z podatnikiem od wielu lat, do tej pory nie zanotowano nadużyć w tym zakresie. "Przede wszystkim należy pamiętać, że posługiwanie się danymi innych osób i w ten sposób próbowanie pozyskania informacji chronionych jest nielegalne, jest to po prostu przestępstwo, za które grożą dotkliwe kary" - podkreślił.

"Weryfikujemy także dzisiejsze informacje, a skoro pojawiają się pewne wątpliwości, to będziemy chcieli je jak najszybciej rozwiać, proponując dodatkowe mechanizmy zabezpieczeń" - dodał.

Według środowego "DGP" ciekawski pracodawca może w bardzo prosty sposób sprawdzić, czy jego pracownik ma inne źródła dochodu. "W ten sposób szef może się dowiedzieć, m.in. czy podwładny dorabia na boku, komu przekazuje 1 proc. podatku" – alarmowali czytelnicy "DGP".

"Co gorsza, pracodawca może wprowadzić własne poprawki, np. zmienić numer obdarowanej OPP (Organizacje Pożytku Publicznego - PAP) albo usunąć uwzględnioną ulgę (prorodzinną), a nawet wykazaną nadpłatę przenieść do rubryki +do zapłaty+. Byli pracodawcy nadal będą mogli zaglądać do naszych portfeli i dowiadywać się, ile zarabiamy w nowej firmie" - czytamy w gazecie.

Dodano, że szef lub księgowa mogą zobaczyć także dochody małżonka pracownika, bo w systemie widoczny jest ich wspólny PIT. "W ten sposób ochrona danych objętych tajemnicą skarbową staje się fikcją" - oceniono. (PAP)

autor: Marcin Musiał

mmu/ pch/

Z ostatniej chwili ...

Tym dodatkowym elementem autoryzacyjnym jest kwota nadpłaty/do zapłaty z PIT za rok 2017. Ta funkcjonalność pojawiła się już rano 21 lutego. Okno z rubryką, w którą trzeba wpisać kwotę nadpłaty lub podatku do zapłaty z zeznania rocznego za 2017 rok pojawia się po prawidłowym wpisaniu danych w dotychczasowym oknie autoryzującym (w którym jak dotąd trzeba wpisać PESEL, kwotę przychodu z zeznania za 2017 rok i kwotę przychodu z jednej z informacji otrzymanej od płatnika za 2018 rok).

REKLAMA

REKLAMA