Estoński CIT w prekonsultacjach

REKLAMA

REKLAMA

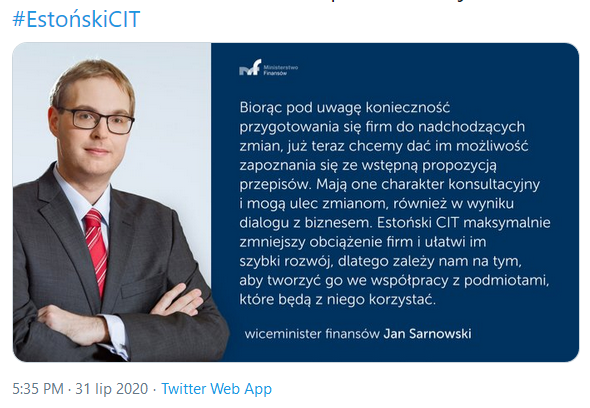

Na styczeń 2021 r. planowane jest wejście w życie nowelizacji ustawy o podatku dochodowym od osób prawnych, którą włącza do polskiego systemu podatkowego nowy, proinwestycyjny system opodatkowania, zwany estońskim CIT. Biorąc pod uwagę konieczność przygotowania się przedsiębiorców do nadchodzących zmian w prawie, Ministerstwo Finansów już teraz chce im dać możliwość zapoznania się ze wstępną propozycją przepisów wraz z komentarzami wprowadzającymi.

Propozycje zmian ustawowych mają charakter konsultacyjny i mogą ulec zmianie w toku prac rządowych i parlamentarnych. MF zachęca również do bieżącego śledzenia postępów prac nad ww. projektem na „ścieżce oficjalnej”. Projekt ustawy oczekuje na wpis do Wykazu Prac Legislacyjnych Rady Ministrów.

REKLAMA

REKLAMA

Już teraz Ministerstwo Finansów zaprasza również do udziału w warsztatach konsultacyjnych dot. estońskiego CIT, które odbędą się na przełomie sierpnia i września w formie wideokonferencji.

Więcej szczegółów już wkrótce.

REKLAMA

Polecamy: CIT 2020. Komentarz

REKLAMA

REKLAMA