Wakacje kredytowe przy kredycie hipotecznym - kto i ile skorzysta

REKLAMA

REKLAMA

- Rośnie udział raty kredytu w domowym budżecie

- Bank może czasem pomóc

- Fundusz Wsparcia Kredytobiorców

- Darmowe wakacje kredytowe w drodze

- Trzeba będzie przedłużyć wakacje?

- Wszyscy zapłacimy za darmowe wakacje kredytowe

- Likwidacja WIBOR-u - jakie korzyści dla kredytobiorców

Rośnie udział raty kredytu w domowym budżecie

Jeszcze kilka miesięcy temu problemy ze spłatą kredytu miało co najwyżej kilka procent rodaków posiadających złotowe kredyty mieszkaniowe. Dziś wśród rodaków spłacających złotowe „hipoteki” nawet 35-40% osób może wydawać więcej niż połowę wynagrodzenia na ratę.

REKLAMA

REKLAMA

Bank może czasem pomóc

Sposobów na chociaż częściowe rozwiązanie tych problemów jest co najmniej kilka. Jeśli wyczerpaliśmy możliwości podniesienia naszych dochodów (np. podwyżka, zmiana pracy, podniesienie czynszu wynajmowanego mieszkania), to po pomoc można udać się do banku.

Jeśli skala naszych problemów jest niewielka, to może się okazać, że dostatecznym rozwiązaniem jest zamiana kredytu z ratami malejącymi na kredyt z ratą równą, wydłużenie okresu kredytowania, obniżka marży (na tę banki niechętnie przystają) lub skorzystanie z bankowych wakacji kredytowych. Trzeba mieć jednak świadomość, że w większości przypadków jeśli bank udziela nam „komercyjnego” wsparcia i obniży dziś płacone raty, to będziemy musieli te pieniądze wydać w przyszłości i to z nawiązką (wyższymi odsetkami).

Fundusz Wsparcia Kredytobiorców

Z punktu widzenia posiadaczy kredytów mieszkaniowych znacznie atrakcyjniejsze mogą okazać się rządowe propozycje mające pomóc zadłużonym. Dwa z nich są jednak wciąż na etapie projektów (likwidacja WIBOR-u i darmowe wakacje kredytowe). Działa tylko jeden - Fundusz Wsparcia Kredytobiorców.

Fundusz ten ma za zadanie pomóc tym, którzy mają problemy ze spłatą długu. Otrzymywane pieniądze niekoniecznie pokryją całą ratę, ale bez wątpienia pomogą w terminowych spłatach. Głównym zadaniem programu jest to, aby chronić kredytobiorców przed tragedią utraty mieszkania. Wsparcie z funduszu to rozwiązanie dla osób posiadających jedno mieszkanie lub dom, które ponadto nie zwlekały nadmiernie z prośbą o wsparcie, czyli nie została im wypowiedziana umowa kredytowa.

REKLAMA

Aby skorzystać z programu wsparcia trzeba spełnić co najmniej jeden z trzech warunków. Pierwszym jest to, aby co najmniej jeden z kredytobiorców (np. mąż lub żona) miał status bezrobotnego. Przy tym bezrobocie nie może być pokłosiem zwolnienia się z własnej inicjatywy ani zwolnienia dyscyplinarnego. Z dobrodziejstw funduszu wsparcia nie możemy też korzystać póki dostajemy pieniądze z ubezpieczenia od utraty pracy.

Z pomocy w spłacie kredytu mogą też skorzystać rodacy, którzy co prawda nie stracili pracy, ale na przykład podwyżki stóp procentowych spowodowały, że na ratę wydają ponad połowę dochodu.

Trzeci warunek także odnosi się do dochodu. Zasada jest taka, że jeśli singlowi po opłaceniu raty zostaje do wydania nie więcej niż 1552 zł, to też może zawnioskować o wsparcie. W przypadku gospodarstwa domowego składającego się z większej liczby osób, na osobę może zostać do wydania nie więcej niż 1200 zł. Ten ostatni zapis jest dedykowany kredytobiorcom o niższych dochodach lub rodzinom z większą liczbą dzieci. Nie powinno ulegać wątpliwości, że najczęstszą dziś przesłanką korzystania z pomocy Funduszu Wsparcia Kredytobiorców jest wydawanie na ratę kredytu ponad połowy dochodów.

Aby lepiej pokazać jak rozwiązanie to działa przyjrzyjmy się konkretnemu przykładowi. Załóżmy, że para zarabiająca 8 tysięcy złotych netto w 2021 roku zaciągnęła kredyt, którego rata wynosiła wtedy 2,4 tys. złotych miesięcznie (30% wynagrodzenia). Dziś rata ta wzrosła jednak o 75% do poziomu 4,2 tys. zł. W tym przypadku para wydawałaby więc ponad połowę wynagrodzenia na ratę, a więc może poprosić o wsparcie funduszu. Rodzina może zawnioskować o 2 tys. złotych dopłaty, co spowoduje, że na ratę będą wydawać nawet mniej niż w dniu zaciągnięcia kredytu (2,2 tys. złotych).

Jeśli przez trzy lata miesięczna rata nie spadnie do maksymalnie połowy dochodu przykładowej pary, to otrzymają oni łącznie 72 tys. zł. Potem przez dwa lata trzeba będzie spłacać kredyt już bez dopłat, a dopiero po tym czasie oprócz konieczności spłacania comiesięcznej raty, trzeba też będzie zacząć oddawać otrzymane wsparcie. Spłaty będą jednak czterokrotnie mniejsze niż otrzymywane wcześniej kwoty (w tym przypadku spłata po 500 zł miesięcznie), nie będzie tu żadnych odsetek, a jeśli w terminie spłacimy 100 rat, to reszta zobowiązania zostanie umorzona. Z punktu widzenia posiadaczy „hipotek” jest to opłacalne rozwiązanie nawet bez uwzględniania tego, że w międzyczasie inflacja skonsumuje sporą część wypłacanych w ramach wsparcia kwot.

Darmowe wakacje kredytowe w drodze

A jak wygląda sprawa z pomysłami rządu, które dopiero trafiły do sejmu? W tym przypadku pomysłem o największej „sile rażenia” są darmowe wakacje kredytowe. Chodzi tu o rozwiązanie, w ramach którego zarówno w trzecim, jak i w czwartym kwartale br. będzie można poinformować bank, że nie zapłacimy dwóch rat kredytowych z trzech przypadających na każdy ze wspomnianych kwartałów. W 2023 roku będziemy natomiast mogli zrezygnować z płacenia po jednej racie w kwartale. W sumie więc ustawa ma wg pomysłu pozwolić nam nie płacić aż 8 rat do końca 2023 roku. Ma to być ponadto zupełnie darmowe, a więc bank ma jakoby zapomnieć o istnieniu nawet 8 miesięcy i łącznie o ten czas wydłużyć nam okres kredytowania nie naliczając przy tym ani złotówki odsetek. Jeśli faktycznie nie pojawią się tu żadne koszty lub niedogodności, to będzie to rozwiązanie bardzo atrakcyjne.

Tym bardziej zaskakiwać może, że z przedstawionych przez premiera wyliczeń można wnioskować, że w opinii rządu z darmowych wakacji kredytowych skorzysta co czwarty posiadacz złotowego kredytu mieszkaniowego. To dość zachowawczy szacunek. Z zapowiedzi wynika bowiem, że z darmowych wakacji kredytowych będzie mógł skorzystać każdy niezależnie od osiąganego dochodu. Mało tego. Nawet osoba, która ma kilka kredytów mieszkaniowych będzie mogła zawiesić jeden z nich o ile ów jeden przeznaczony był na zakup mieszkania lub domu na własne potrzeby. Jeśli tak faktycznie będzie, to bardzo prawdopodobne, że z dobrodziejstw darmowych wakacji kredytowych będzie chciało skorzystać wielu kredytobiorców, a koszty dla sektora bankowego będą znacznie wyższe niż sugeruje rząd.

Dla osób, które faktycznie potrzebują wsparcia darmowe wakacje kredytowe to bardzo wymierna pomoc. Znowu najlepiej pokazać to na przykładzie. Załóżmy, że jeszcze przed serią podwyżek stóp procentowych zaciągnęliśmy 25-letni kredyt na 300 tysięcy złotych. To znaczy, że z pierwotnej raty na poziomie 1,4 tys. zł miesięcznie, nasze comiesięczne zobowiązanie urosło do 2,5 tys. zł miesięcznie. To znaczy, że jeszcze przed podwyżkami stóp procentowych koszt obsługi długu wynosił 4,2 tys. zł kwartalnie (3 razy po 1,4 tys. zł miesięcznie), a dziś jest to już 7,5 tys. zł kwartalnie (3 razy 2,5 tys. zł miesięcznie). Już bezkosztowe przeniesienie w przyszłość nie dwóch, ale jednej raty w kwartale powoduje, że nasz kwartalny koszt spada do 5 tys. złotych, co jest już zbliżone do poziomu kosztu obsługi długu z momentu zaciągnięcia kredytu.

Spójrzmy jednak na sprawę też z odmiennej perspektywy. Załóżmy, że mamy tak komfortową sytuację finansową, że pomimo rosnących rat stać nas na to, że pieniądze, których w ramach wakacji kredytowych nie będziemy musieli przeznaczać na spłatę rat odłożymy i potem wykorzystamy do nadpłacenia kredytu. Aby rozważyć potencjalne korzyści znowu potrzebny jest nam jakiś przykładowy kredyt.

Załóżmy więc, że zaciągnęliśmy kredyt mieszkaniowy tuż przed epidemią, czyli na początku 2020 roku. Wtedy zadłużając się na 300 tys. złotych i 25 lat mieliśmy ratę kredytu na poziomie około 1540 złotych miesięcznie. Później obniżki stóp procentowych sprowadziły ratę do poziomu poniżej 1310 złotych miesięcznie. Zapoczątkowany jednak w październiku cykl podwyżek stóp spowodował, że dziś posiadacz wspomnianego kredytu musi płacić co miesiąc raty w wysokości około 2280 złotych. W sumie więc korzystając z darmowych wakacji kredytowych przez 8 miesięcy moglibyśmy odroczyć konieczność zapłaty rat w łącznej wysokości około 18,3 tys. zł. Dla uproszczenia zakładamy, że w międzyczasie nie zmienią się warunki rynkowe. Co by się stało, gdybyśmy w styczniu 2024 roku przeznaczyli 18,3 tys. zł na nadpłatę kredytu? Miesięczna rata przykładowego długu spadłaby o około 150 złotych.

Trzeba będzie przedłużyć wakacje?

Warto przy tym pamiętać, że przecież nikt nie da nam dziś gwarancji, że w 2024 roku, gdy wg planu ustanie wsparcie udzielane w ramach rządowych wakacji kredytowych, koszty obsługi długu wrócą do znacznie przystępniejszych niż dziś poziomów. Jeśli wierzyć aktualnym prognozom, to WIBOR 3M ma być wtedy na poziomie około 6%. Oczywiście w międzyczasie wynagrodzenia w Polsce powinny wzrosnąć (wg projekcji NBP przeciętnie o około 10-15%), ale wciąż nie daje nam to gwarancji, że sytuacja kredytobiorców będzie łatwa. Nawet jeśli zaoszczędzone przy okazji wakacji kredytowych pieniądze część kredytobiorców wykorzysta na nadpłaty kredytów, to i tak może się pojawić presja, aby rząd przedłużył działanie pakietu dla posiadaczy złotowych kredytów mieszkaniowych. Tym bardziej niepokoi zapis w projekcie ustawy, która ma regulować rządowe wakacje kredytowe, że skorzystanie z nich powoduje, że nie będzie można skorzystać z dobrodziejstw wcześniej wspomnianego Funduszu Wsparcia Kredytobiorców.

Wszyscy zapłacimy za darmowe wakacje kredytowe

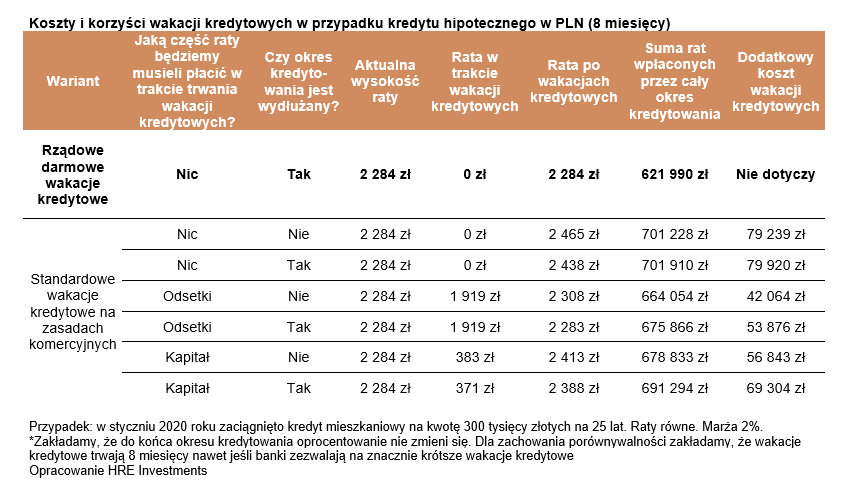

Warto mieć też świadomość, że z punktu widzenia banków rządowe pomysły oznaczają idące w miliardy koszty lub wielomiliardowe uszczuplenie po stronie przyszłych przychodów. Przecież pieniądze na Fundusz Wsparcia Kredytobiorców pochodzą z kas banków, a zamiana WIBOR-u oznacza niższe przychody odsetkowe. Największym kosztem najpewniej okażą się darmowe wakacje kredytowe. Gdyby pojedynczy posiadacz złotowego kredytu mieszkaniowego zaciągniętego w 2020 roku na 25 lat i 300 tysięcy złotych chciał na warunkach komercyjnych skorzystać z 8-miesięcznych bankowych wakacji kredytowych, to mogłyby one kosztować łącznie nie wspomniane wcześniej 18,3 tys. złotych, ale z punktu widzenia banków każdy taki „zawieszony” na 8 miesięcy kredyt oznacza utracone korzyści w kwocie od około 40 do 80 tysięcy złotych – wynika z szacunków HRE Investments.

Przy tych obliczeniach bierzemy pod uwagę fakt, że w bankach dostępne są różne typy wakacji kredytowych w ramach, których zawieszamy albo całą ratę, albo tylko jej część. Jeśli nie spłacamy odsetek od kredytu, to niezbędne jest doliczenie ich do spłacanego kapitału. Do tego część banków, oferując wakacje kredytowe, wydłuża też okres kredytowania. To z jednej strony ogranicza podwyżkę raty w momencie podejmowania normalnej spłaty, ale z drugiej powoduje, że przez dłuższy okres naliczane są nam odsetki od pożyczonego kapitału, co podnosi łączny koszt obsługi długu.

|

Koszty i korzyści wakacji kredytowych w przypadku kredytu hipotecznego w PLN (8 miesięcy) |

|||||||

|

Wariant |

Jaką część raty będziemy musieli płacić w trakcie trwania wakacji kredytowych? |

Czy okres kredyto- wania jest wydłużany? |

Aktualna wysokość raty |

Rata w trakcie wakacji kredytowych |

Rata po wakacjach kredytowych |

Suma rat wpłaconych przez cały okres kredytowania |

Dodatkowy koszt wakacji kredytowych |

|

Rządowe darmowe wakacje kredytowe |

Nic |

Tak |

2 284 zł |

0 zł |

2 284 zł |

621 990 zł |

Nie dotyczy |

|

Standardowe wakacje kredytowe na zasadach komercyjnych |

Nic |

Nie |

2 284 zł |

0 zł |

2 465 zł |

701 228 zł |

79 239 zł |

|

Nic |

Tak |

2 284 zł |

0 zł |

2 438 zł |

701 910 zł |

79 920 zł |

|

|

Odsetki |

Nie |

2 284 zł |

1 919 zł |

2 308 zł |

664 054 zł |

42 064 zł |

|

|

Odsetki |

Tak |

2 284 zł |

1 919 zł |

2 283 zł |

675 866 zł |

53 876 zł |

|

|

Kapitał |

Nie |

2 284 zł |

383 zł |

2 413 zł |

678 833 zł |

56 843 zł |

|

|

Kapitał |

Tak |

2 284 zł |

371 zł |

2 388 zł |

691 294 zł |

69 304 zł |

|

|

Przypadek: w styczniu 2020 roku zaciągnięto kredyt mieszkaniowy na kwotę 300 tysięcy złotych na 25 lat. Raty równe. Marża 2%. |

|||||||

Nie ulega wątpliwości, że ktoś za to wszystko będzie musiał zapłacić. W pewnym stopniu nowe rozwiązania obciążą wyniki finansowe banków, ale nie powinniśmy mieć złudzeń - część kosztów zostanie przerzucona na klientów. Banki do wyboru mają klasycznie trzy rozwiązania – obniżenie oprocentowania depozytów, zwiększenie wpływów z opłat bankowych lub podniesienie oprocentowania kredytów. Dziś najbardziej prawdopodobne są dwa ostatnie rozwiązania.

Likwidacja WIBOR-u - jakie korzyści dla kredytobiorców

Rządowym pomysłem o potencjalnie najmniejszym wpływie na kondycję finansową banków i zadłużonych gospodarstw domowych jest tzw. likwidacja WIBOR-u. Najbardziej optymistyczne szacunki mówią o tym, że w wyniku tej zmiany oprocentowanie kredytu spadnie o nie więcej niż 1,5 pkt. proc. Z dużym prawdopodobieństwem różnica będzie jednak mniejsza. Sam rząd łączne oszczędności dla Polaków z tego tytułu szacuje na 1 mld zł rocznie. Z drugiej strony Polacy spłacają ponad 400 miliardów złotowych kredytów hipotecznych. To sugeruje obniżkę kosztu kredytu nie to 1,5 pkt., ale raczej kosmetyczną obniżkę o 0,2 - 0,3 pkt. proc., czyli spadek przeciętnej raty kredytu mieszkaniowego o kilkadziesiąt złotych.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA