Kara za brak obowiązkowego OC w 2023 roku - dwukrotna podwyżka

REKLAMA

REKLAMA

- Płaca minimalna wpływa na wysokość kar za brak obowiązkowego ubezpieczenia OC

- Nie tylko kara dotycząca samochodów pobije rekord

Płaca minimalna wpływa na wysokość kar za brak obowiązkowego ubezpieczenia OC

Przypuszczenia dotyczące wysokości przyszłorocznych kar za brak OC bazują na niedawno opublikowanym projekcie rozporządzenia Rady Ministrów w sprawie płacy minimalnej na 2023 r. Rząd planuje, że „najniższa krajowa” od 1 stycznia 2023 r. wyniesie 3383 zł brutto, a pół roku później jej poziom wzrośnie do 3450 zł. Warto przypomnieć, że ustawa o ubezpieczeniach obowiązkowych uzależnia kary za brak OC kierowców od minimalnego wynagrodzenia za pracę. „Poza tym wiele innych ustaw odwołuje się do najniższej płacy jako ważnego wskaźnika” - dodaje Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

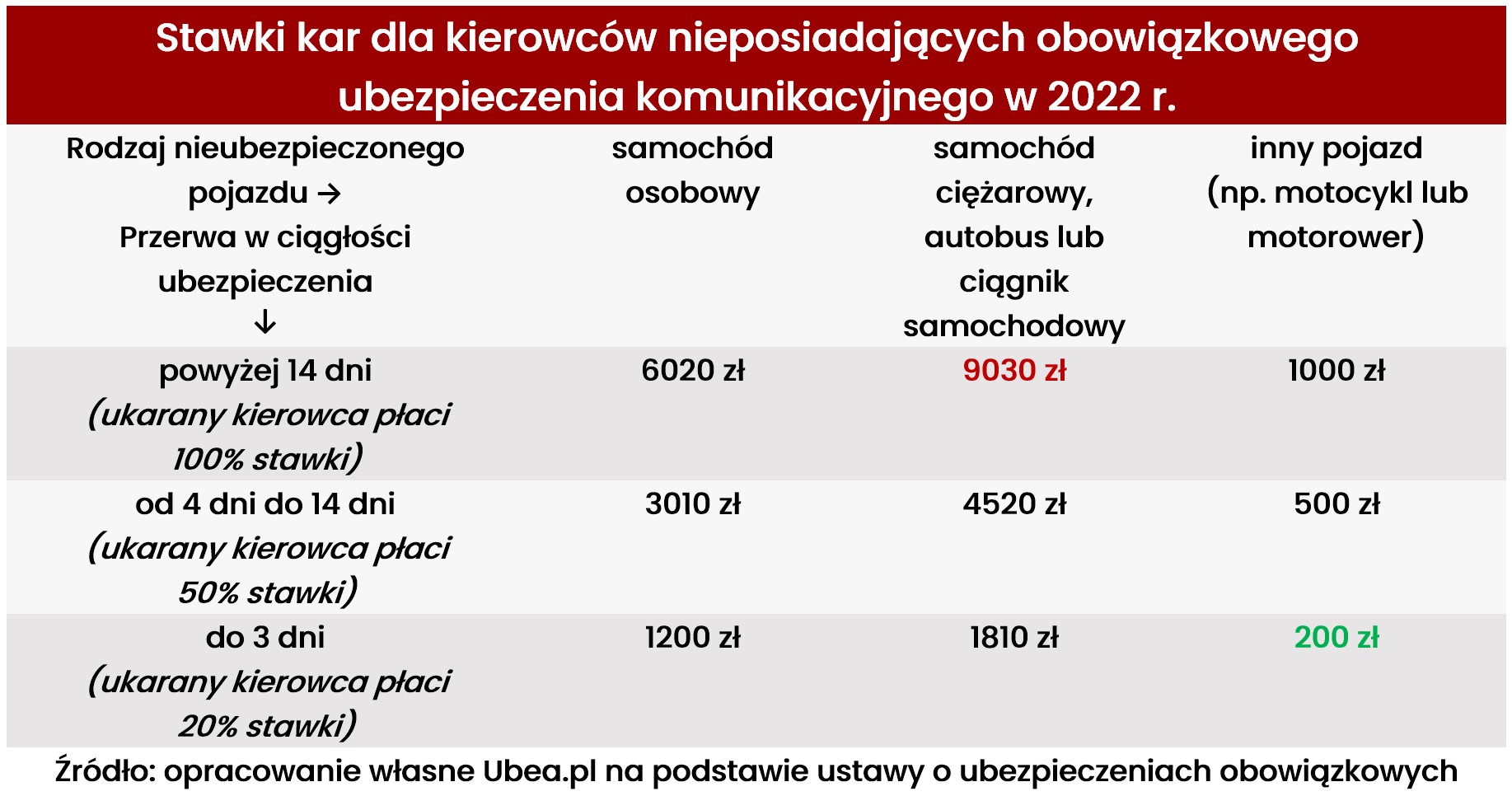

Przepisy wskazują, że w przypadku ponad dwutygodniowego przerwania ciągłości ochrony z OC, kierowca auta zapłaci 200% „najniższej krajowej”, a samochodu ciężarowego, autobusu i ciągnika samochodowego - 300%. Bazowa kara dla motocyklistów to natomiast jedna trzecia minimalnego wynagrodzenia za pracę. Brak ciągłości ochrony ubezpieczeniowej przez okres wynoszący do 3 dni włącznie oraz 4 dni - 14 dni skutkuje obniżeniem kary naliczanej przez UFG - odpowiednio o 80% i 50%. Te zasady nie zmieniają się już od lat. „Rośnie jedynie poziom najniższej krajowej płacy. Zasady jej podnoszenia regulują przepisy ustawy o minimalnym wynagrodzeniu za pracę” - mówi Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

REKLAMA

REKLAMA

Nie tylko kara dotycząca samochodów pobije rekord

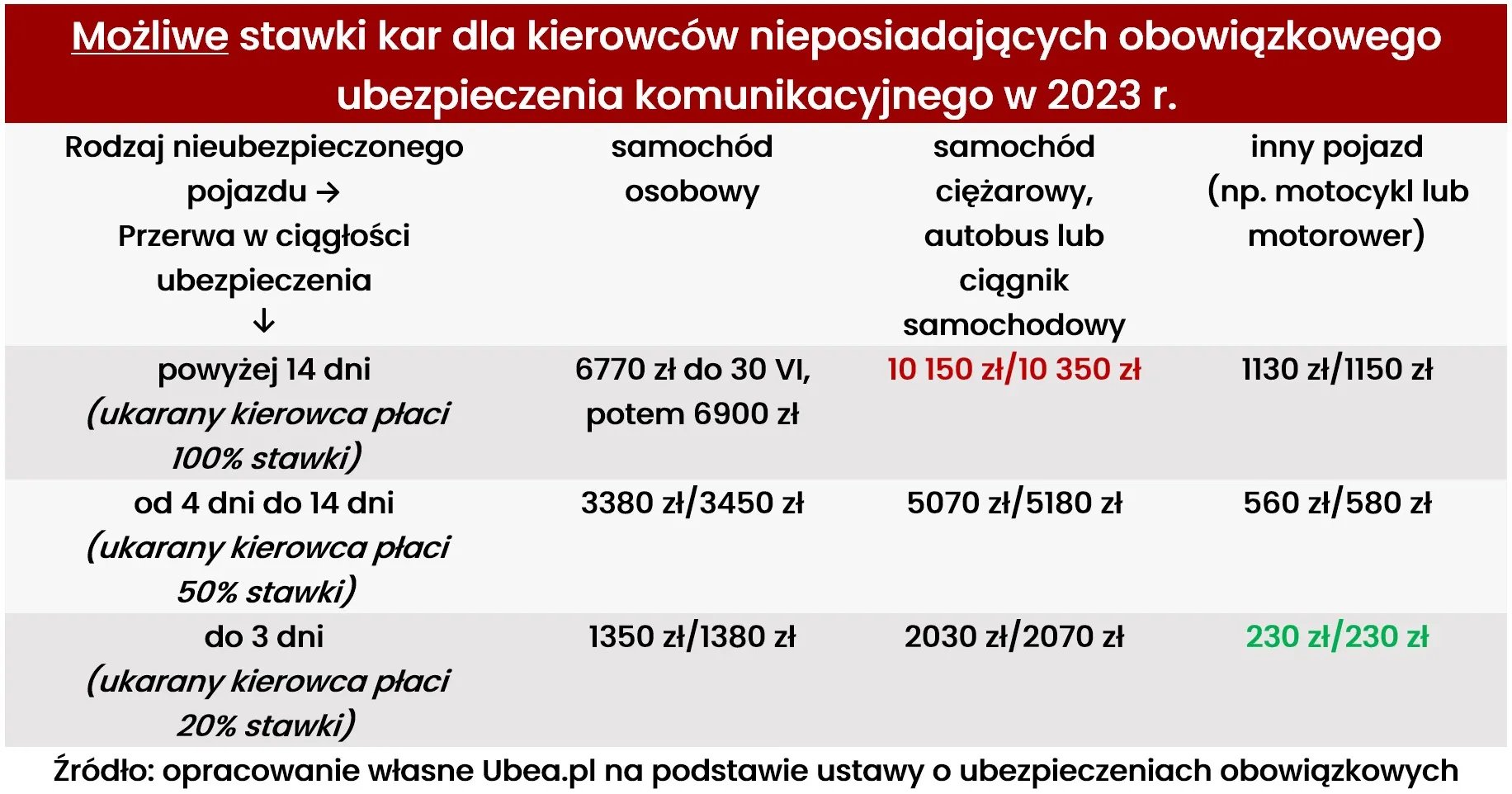

Eksperci porównywarki ubezpieczeniowej Ubea.pl postanowili sprawdzić, ile będzie wynosiła kara za brak OC jeśli podwyżki płacy minimalnej okażą się zgodne z planami rządu. Poniżej widzimy dwie tabele. Pierwsza z nich informuje, jakie stawki kar za brak OC nadal obowiązują (do końca 2022 r.). Kolejne zestawienie pokazuje kary, które mogą obowiązywać w przyszłym roku. Oczywiście, nie ma jeszcze stuprocentowej pewności, że 3383 zł oraz 3450 zł brutto będą stawkami najniższej krajowej płacy na przyszły rok. „Nie można wykluczyć, że rząd jeszcze bardziej podniesie minimalne wynagrodzenie. Korekta w dół wydaje się mniej prawdopodobna” - uważa Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Jeżeli natomiast zmian nie będzie, to w 2023 r. kierowca samochodu osobowego nieposiadający OC przez ponad dwa tygodnie, zapłaci odpowiednio 6770 zł (od 1 stycznia 2023 r.) oraz 6900 zł (od 1 lipca 2023 r.). Podane w tabeli, inne wyniki też uwzględniają już zaokrąglenia do pełnych dziesiątek złotych wynikające z ustawy o ubezpieczeniach obowiązkowych. W ramach porównania wyliczonych kwot do obecnych kar, warto przypomnieć, że tegoroczna podstawowa stawka kary za brak OC dotyczącego auta to 6020 zł. Nie tylko kary dla kierowców samochodów osobowych pobiją rekord w 2023 r. „Przyszłoroczna stawka kary za brak OC dla ciężkich pojazdów będzie już pięciocyfrowa w przypadku przerwania ochrony przez ponad dwa tygodnie. Dokładna kwota najprawdopodobniej wyniesie 10 150 zł/10 350 zł” - podsumowuje Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Kary za brak OC w 2022 roku

Materiały prasowe Ubea.pl

Kary za brak OC w 2023 roku

Materiały prasowe Ubea.pl

REKLAMA

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA