Nowe wzory PIT-2, PIT-2A i PIT-3 od 2023 roku

REKLAMA

REKLAMA

- Ministerstwo Finansów opublikowało nowe wzory PIT-2, PIT-2A i PIT-3

- PIT-2 dla kogo

- PIT-2A dla kogo

- Kto składa PIT-3

- Terminy złożenia PIT-2, PIT-2A, PIT-3

- Jakie oświadczenia i wnioski można złożyć korzystając z nowych wzorów PIT-2, PIT-2A i PIT-3

- Możliwość wycofania wniosku lub oświadczenia

- Umowa zlecenia ze swoim pracodawcą - dwa odrębne PIT-2

Ministerstwo Finansów opublikowało nowe wzory PIT-2, PIT-2A i PIT-3

Wydział prasowy MF poinformował, że w Biuletynie Informacji Publicznej Ministerstwa Finansów zostały opublikowane nowe wzory PIT-2, PIT-2A i PIT-3. W komunikacie zaznaczono, że jeżeli podatnik złożył stosowny PIT do końca 2022 r. korzystając z poprzednich wzorów, a informacje w nich podane pozostają aktualne, to nie musi wypełniać nowych druków.

Ministerstwo tłumaczy, że nowe druki zawierają oświadczenia i wnioski, które podatnik składa swojemu płatnikowi dla celów poboru zaliczek na podatek PIT od 2023 r.

REKLAMA

REKLAMA

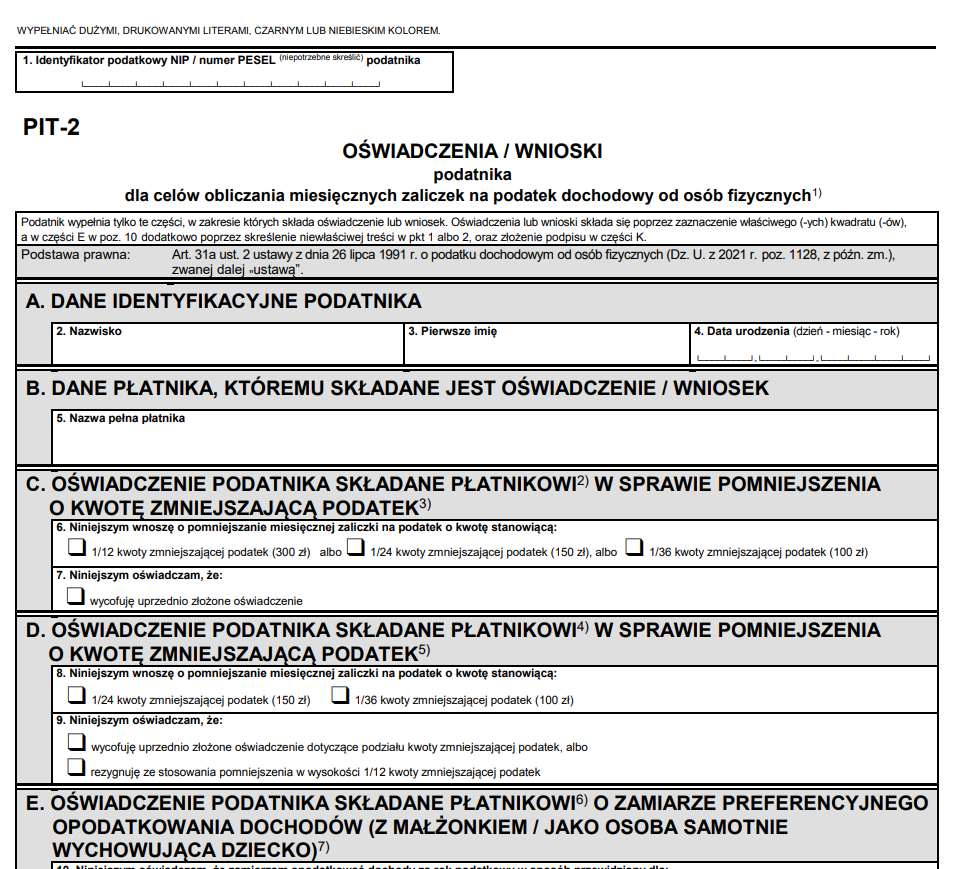

PIT-2 dla kogo

W informacji ministerstwa opisano, że PIT-2 składają m.in. pracownicy, zleceniodawcy czy członkowie rolniczych spółdzielni produkcyjnych.

PIT-2A dla kogo

Z kolei z druku PIT-2A korzystają w szczególności osoby otrzymujące emeryturę lub rentę z zagranicy, stypendium, świadczenie z tytułu odbywania praktyk absolwenckich lub staży uczniowskich, a także osoby pobierające zasiłek dla bezrobotnych.

Kto składa PIT-3

Z PIT-3 powinny skorzystać podatnicy otrzymujący krajową emeryturę, rentę, świadczenie przedemerytalne, nauczycielskie świadczenie kompensacyjne, rodzicielskie świadczenie uzupełniające lub zasiłki z ubezpieczenia społecznego np. chorobowy lub macierzyński.

REKLAMA

W informacji MF przypomniano, że druki PIT podatnicy składają na piśmie, ale mogą je również złożyć w dowolny sposób przyjęty przez płatnika, czyli np. poprzez system płacowo-księgowy obowiązujący w danej firmie.

„Oznacza to, że korzystanie z wzorów opublikowanych w BIP Ministerstwa Finansów nie jest obowiązkowe. Jeśli jednak podatnik złoży oświadczenie lub wniosek według tych wzorów, to płatnik nie może odmówić ich przyjęcia” – podkreślono w komunikacie resortu.

Polecamy: PODATKI 2023. Praktyczny komplet wiedzy o zmianach w podatkach. Sprawdź ofertę specjalną

Terminy złożenia PIT-2, PIT-2A, PIT-3

Jak dodano, oświadczenia i wnioski mogą być składane w dowolnym momencie roku podatkowego, z zastrzeżeniem, że płatnik ma około miesiąca na ich realizację w przypadku PIT-2 i PIT-2A oraz około dwóch miesięcy w przypadku PIT-3.

Jakie oświadczenia i wnioski można złożyć korzystając z nowych wzorów PIT-2, PIT-2A i PIT-3

Resort finansów wyjaśnił, że korzystając z nowych wzorów PIT-2, PIT-2A i PIT-3, podatnik może m.in. złożyć oświadczenie lub wniosek w sprawie:

- pomniejszania zaliczki na podatek,

- zamiaru preferencyjnego opodatkowania swoich dochodów z małżonkiem lub jako osoba samotnie wychowująca dzieci,

- stosowania podwyższonych kosztów uzyskania przychodów dla pracowników zamiejscowych,

- stosowania ulgi dla młodych,

- ulgi na powrót,

- ulgi dla pracujących seniorów lub

- ulgi dla rodzin 4+,

- niestosowania podstawowych kosztów uzyskania przychodów dla pracownika - w wysokości 250 zł miesięcznie - lub 50 proc. kosztów uzyskania przychodów czy też

- niepobierania zaliczek na podatek z uwagi na niskie dochody nieprzekraczające w roku podatkowym kwoty wolnej od podatku.

Możliwość wycofania wniosku lub oświadczenia

W nowych wzorach podatnik może także wycofać uprzednio złożone oświadczenie lub wniosek. „Wycofanie lub zmiana wcześniejszego oświadczenia lub wniosku polega na złożeniu nowego wniosku lub oświadczenia” – zaznaczono w komunikacie. Podkreślono przy tym, że w składanym druku PIT podatnik ma wypełnić tylko te części, które zawierają wniosek lub oświadczenie przez niego składane lub wycofywane.

Umowa zlecenia ze swoim pracodawcą - dwa odrębne PIT-2

„Ten sam podmiot może pełnić kilka funkcji płatnika w odniesieniu do różnych świadczeń otrzymywanych przez tego samego podatnika” – zaznaczono w komunikacie. Jako przykład wskazano sytuację, w której podatnik jest zatrudniony w tej samej firmie na podstawie umowy o pracę oraz na umowie zlecenia. „Zgodnie z ustawą o podatku dochodowym od osób fizycznych uzyskuje przychody z odrębnych źródeł przychodów i ma dwóch płatników. W konsekwencji, każdemu z nich składa odrębny PIT-2” – wyjaśniono.

„W PIT-2 składanym zakładowi pracy podatnik ujmuje oświadczenia i wnioski dla celów poboru zaliczek na podatek od przychodów z umowy o pracę, odpowiednio w PIT-2 składanym zleceniodawcy – oświadczenia i wnioski dla celów poboru zaliczek od umowy zlecenia. Wynika to z faktu, że przychody ze stosunku pracy stanowią odrębne źródło przychodów od świadczeń z umowy zlecenia. Przychodów tych nie łączy się dla celów obliczania zaliczki na podatek. Oblicza się odrębne zaliczki według odrębnych zasad” – opisano w komunikacie.

Formularze nowych druków PIT są dostępne na stronie: https://www.podatki.gov.pl/pit/formularze-do-druku-pit/

"(...) pracujemy nad objaśnieniami podatkowymi na temat uporządkowanych i usystematyzowanych ustawą +Niskie Podatki+ regulacji normujących zasady poboru zaliczek na podatek przez płatników podatku PIT" - poinformowało ministerstwo. (PAP)

autor: Szymon Kiepel

szk/ mmu/

REKLAMA

REKLAMA