Podatki przy zakupie nowego mieszkania - ile bierze fiskus

REKLAMA

REKLAMA

- Podatki przy zakupie i wykończeniu mieszkania. Ponad 1/3 ceny nowego mieszkania trafia do fiskusa

- Dofinansowanie budowy mieszkań opłaca się budżetowi państwa

- Najwięcej podatków pojawia się przy nowych mieszkaniach

- Kredyt też jest solidnie opodatkowany

- Ile bank zarabia na kredycie mieszkaniowym?

- Opłaty notarialne, sądowe, wykończenie mieszkania

- Zakup mieszkania używanego jest niżej opodatkowany

Podatki przy zakupie i wykończeniu mieszkania. Ponad 1/3 ceny nowego mieszkania trafia do fiskusa

Zakup, a potem wykończenie i wyposażenie mieszkania jest kosztowną operacją. Od momentu budowy po finalne urządzenie się na „swoim” niezbędne jest zaangażowanie sporego grona fachowców z różnych dziedzin. Na każdym z etapów pojawiają się podatki. Trzeba bowiem wiedzieć, że PIT, VAT, CIT czy np. PCC to nieodzowne elementy zakupu mieszkania, ale też obsługi samej transakcji czy wykończenia i wyposażenia lokum. Dodatkowe daniny pojawiają się też przy zaciągnięciu kredytu mieszkaniowego.

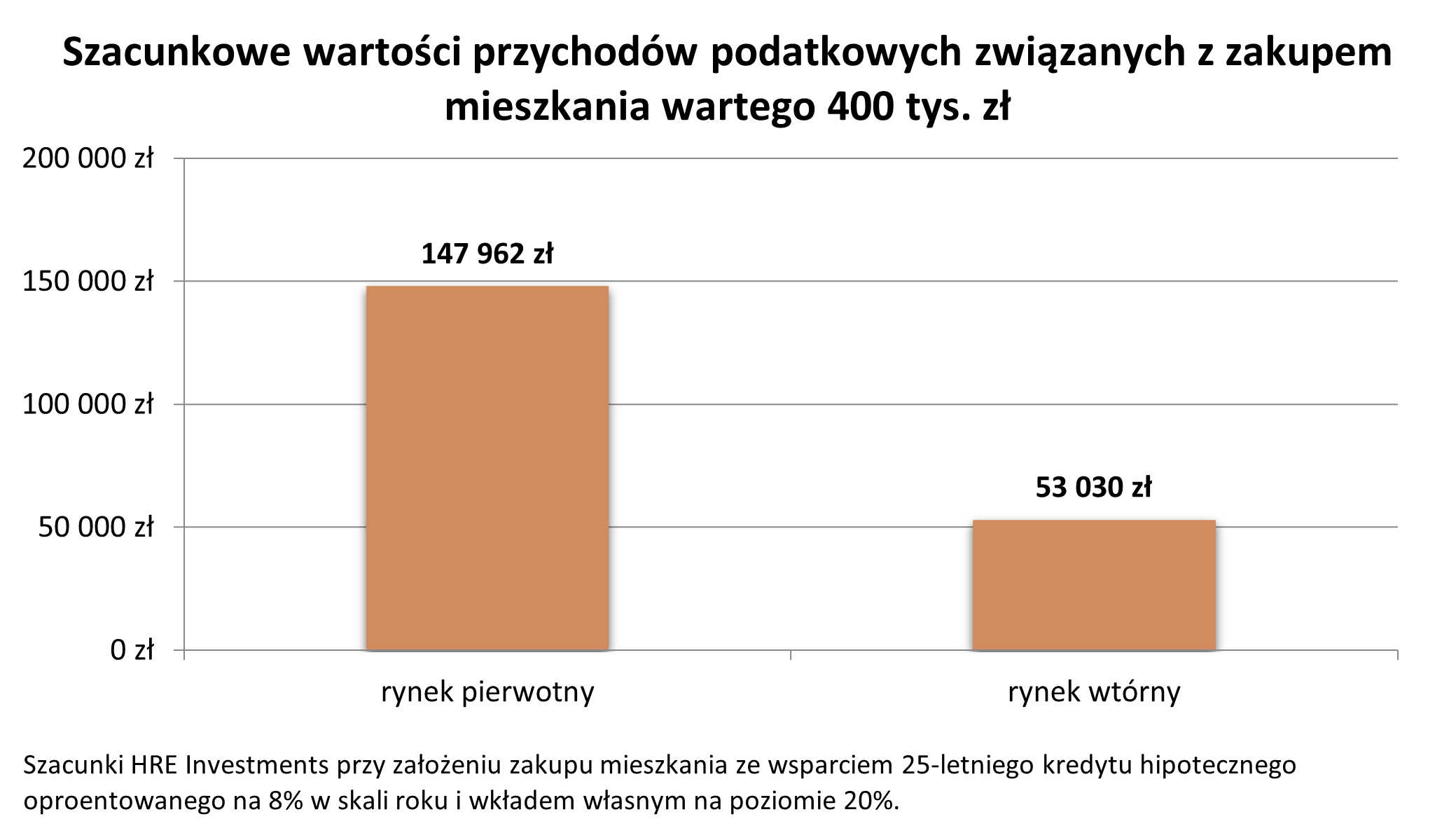

Największe wpływy podatkowe generuje oczywiście zakup od dewelopera. Sporą częścią ceny lokalu są bowiem podatki - VAT i dochodowy. Do tego podatki pojawiają się na etapie przeprowadzania transakcji, zaciągania i spłacania kredytu mieszkaniowego, a także wykończenia i wyposażenia lokum. Ile to może być? Zakładając zakup nowego mieszkania o wartości 400 tysięcy złotych, dochody budżetowe możemy w sumie oszacować na prawie 148 tysięcy złotych. To aż 37% ceny kupowanego lokalu.

REKLAMA

REKLAMA

W przypadku mieszkania z rynku wtórnego dochody budżetowe są znacznie niższe. Wszystko dlatego, że odpada nam tu spora część podatków dochodowych oraz VAT składające się na cenę nowego mieszkania. Jeśli ponadto kupimy nieruchomość w na tyle dobrym stanie, że nie będziemy musieli poddawać jej generalnemu remontowi, to może się okazać, że na wykończenie i wyposażenie wydamy znacznie mniej niż w przypadku mieszkania od dewelopera. Trzeba jednak wiedzieć, że kupując mieszkanie „z drugiej ręki” będziemy musieli zostawić więcej pieniędzy w kancelarii notarialnej. Rejent pobierze bowiem od kupującego 2% ceny lokum tytułem PCC. Dodatkowo kupując mieszkanie z rynku wtórnego znacznie częściej niż na rynku pierwotnym będziemy zmuszeni korzystać z usług pośrednika, co też niemało kosztuje. Efekt? Dochody budżetu z tytułu zakupu na kredyt używanego mieszkania kosztującego 400 tysięcy złotych można oszacować na około 53 tysiące złotych.

HRE Investments

Dofinansowanie budowy mieszkań opłaca się budżetowi państwa

Dochody budżetowe to jednak niejedyna korzyść jaką fiskus widzi w dobrej koniunkturze na rynku mieszkaniowym. Trzeba mieć bowiem świadomość, że budowlanka to ważne koło zamachowe gospodarki. Można nawet szacować, że każda złotówka zaangażowana w budowę mieszkań generuje 2-3 zł popytu na różne towary i usługi. Szeroko rozumiany sektor budownictwa odpowiada natomiast w sumie za nawet 8-9% PKB. W sumie więc racjonalnie skrojony program mieszkaniowy może się rządowi opłacać nie tylko w kontekście przychodów podatkowych, ale też stymulowania wzrostu gospodarczego.

W ostatnich tygodniach coraz częściej mowa jest o programie tanich kredytów ze stałym oprocentowaniem. W kontekście tego rozwiązania pojawiła się na przykład propozycja, aby młodzi kupujący pierwsze mieszkanie mogli otrzymać kredyt oprocentowany na 2% w skali roku. Przy obecnych warunkach rynkowych i udzieleniu 50 tysięcy kredytów koszt programu można oszacować na około miliard złotych rocznie, czyli około 20 tysięcy złotych w przeliczeniu na pojedynczy kredyt. Łatwo obliczyć, że wpływy podatkowe generowane przy okazji zakupu pojedynczego mieszkania są w stanie pokryć koszt nawet kilku lat takich dopłat do kredytów.

REKLAMA

Dbając o racjonalne gospodarowanie budżetowymi środkami warto się jednak zastanowić czy oprocentowanie kredytów na poziomie 2% nie jest nadmiernie hojnym rozwiązaniem, które mogłoby skłaniać do nadużyć. Chodzi o to, że mogłyby być podpisywane fikcyjne umowy, aby zdeponować uzyskane w ten sposób pieniądze na lokacie, która byłaby wyżej oprocentowana niż kredyt. Już oprocentowanie niższe niż 6-7% w skali roku powinno przekładać się na wzrost zainteresowania kredytami mieszkaniowymi. Oznaczałoby ono bowiem, że odsetki od kredytu zaciągniętego na zakup mieszkania byłyby niższe niż koszt najmu. Niższe oprocentowanie – nawet na poziomie zaledwie 2% w przypadku rodzin wielodzietnych - mogłoby być natomiast zastosowane jako element prorodzinny programu.

HRE Investments

Najwięcej podatków pojawia się przy nowych mieszkaniach

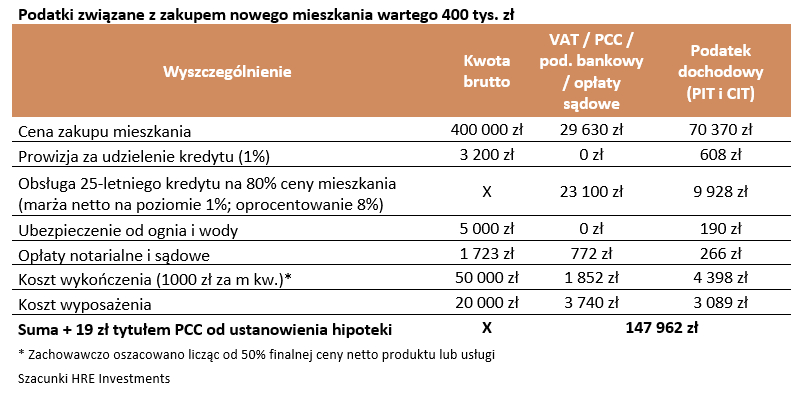

Wróćmy jednak do meritum, czyli do tego jakie dochody podatkowe generuje zakup mieszkania. Zacznijmy od rynku pierwotnego. W przypadku mieszkania wartego 400 tys. złotych sam tylko podatek od wartości dodanej (8% VAT) opiewa na ponad 29,6 tys. złotych. Nie można też zapomnieć o podatku dochodowym związanym z budową i sprzedażą mieszkania. 19 proc. z ceny netto mieszkania wartego 400 tysięcy złotych daje nam kwotę ponad 70 tysięcy złotych. Oczywiście deweloper po sprzedaży lokalu nie będzie musiał zapłacić całej tej kwoty podatku sam, bo wykonując działalność i prowadząc budowę poniósł spore koszty. Trzeba jednak mieć świadomość, że koszty dewelopera są przychodami jego pracowników, dostawców, wykonawców i usługodawców. Ci też płacą podatki i składki ZUS. Mogą oni być opodatkowani na różne sposoby, a wydając swoje dochody generują kolejne wpływy do budżetu. Dla uproszczenia przyjęliśmy więc, że z tytułu sprzedaży mieszkania na konto fiskusa wpłynie łączna kwota podatku dochodowego w wysokości 19 proc. ceny netto sprzedaży nieruchomości.

|

Podatki związane z zakupem nowego mieszkania wartego 400 tys. zł |

|||

|

Wyszczególnienie Autopromocja

|

Kwota brutto |

VAT / PCC / pod. bankowy / opłaty sądowe |

Podatek dochodowy |

|

Cena zakupu mieszkania |

400 000 zł |

29 630 zł |

70 370 zł |

|

Prowizja za udzielenie kredytu (1%) |

3 200 zł |

0 zł |

608 zł |

|

Obsługa 25-letniego kredytu na 80% ceny mieszkania (marża netto na poziomie 1%; oprocentowanie 8%) |

X |

23 100 zł |

9 928 zł |

|

Ubezpieczenie od ognia i wody |

5 000 zł |

0 zł |

190 zł |

|

Opłaty notarialne i sądowe |

1 723 zł |

772 zł |

266 zł |

|

Koszt wykończenia (1000 zł za m kw.)* |

50 000 zł |

1 852 zł |

4 398 zł |

|

Koszt wyposażenia |

20 000 zł |

3 740 zł |

3 089 zł |

|

Suma + 19 zł tytułem PCC od ustanowienia hipoteki |

X |

147 962 zł |

|

|

* Zachowawczo oszacowano licząc od 50% finalnej ceny netto produktu lub usługi |

|||

|

Szacunki HRE Investments |

|||

Kredyt też jest solidnie opodatkowany

To jednak dopiero pierwsze źródło dochodów fiskusa związane z zakupem mieszkania deweloperskiego. Do tego trzeba dodać jeszcze te wynikające z udzielenia i obsługi kredytu. Przecież sprzedając nam kredyty bank zarabia, a od swojego zysku powinien zapłacić podatek. Sam fiskus pobierze także podatek od czynności cywilno-prawnych związanych z ustanowieniem hipoteki (PCC w symbolicznej kwocie 19 zł) oraz co roku 0,44% podatku bankowego od salda kredytu. Z zaciągnięciem kredytu wiąże się ponadto szereg opłat i prowizji. Bardzo zachowawczo można przyjąć, że będą one kosztowały łącznie 1% pożyczanej kwoty. W praktyce może to być kilkukrotnie więcej. Koszty po stronie kredytobiorców są dla innych dochodami, które znowu są opodatkowane. Tak samo traktujemy związane z kredytem składki na ubezpieczenie.

Ile bank zarabia na kredycie mieszkaniowym?

A ile bank zarobi na udzieleniu nam kredytu? Dane NBP na ten temat pokazywały przez ostatnie lata, że banki przeważnie „na czysto” (po potrąceniu wszystkich kosztów) na hipotekach zarabiały około 1%. Chociaż dziś te zyski są znacznie wyższe, to zachowawczo przyjmijmy, że w dłuższym okresie udzielając kredytu hipotecznego można zarobić skromy 1% rocznie. Efekt? Przez 25 lat obsługi kredytu zaciągniętego na 320 tysięcy złotych (80% z 400 tysięcy) można przyjąć, że bank osiągnie zysk do opodatkowania na poziomie około 52,5 tys. złotych. Z tego tytułu będzie musiał zapłacić trochę ponad 9,9 tys. zł podatku. Ponad dwa razy więcej fiskus zainkasować może też z tytułu podatku bankowego.

Opłaty notarialne, sądowe, wykończenie mieszkania

To jednak wciąż nie wszystkie wpływy, na które fiskus może liczyć. Przecież kupując mieszkanie, trzeba skorzystać z usługi notariusza, wnieść opłaty sądowe, a potem lokal wykończyć i wyposażyć. Zakładając, że ekipy remontowe wciąż w połowie działają w szarej strefie, a koszt wykończenia mieszkania w standardzie popularnym uda nam się zamknąć w kwocie zaledwie 1 tys. zł za m kw., dodamy w sumie przynajmniej kilkanaście tysięcy dodatkowych wpływów do wspólnej kasy.

Zakup mieszkania używanego jest niżej opodatkowany

Gorzej na pierwszy rzut oka sytuacja wygląda w przypadku mieszkań używanych. Te już dawno zostały zbudowane, a więc odpada nam tu cala masa podatków płaconych przez dewelopera, jego pracowników, dostawców i podwykonawców. Ponadto przy zakupie używanego „M” nie płacimy VAT-u (8%), a jedynie PCC (2%). Jeśli ponadto uda nam się kupić mieszkanie w dobrym stanie, to zaoszczędzimy na jego wykończeniu i wyposażeniu. Kupując używane lokum trudniej będzie nam za to uniknąć opłaty za usługę pośrednika. Stosując szereg uproszczeń i dodatkowych założeń można jednak oszacować, że łączne wpływy podatkowe związane z zakupem na kredyt mieszkania mogą być w przypadku lokalu używanego 2-3 razy mniejsze niż przy zakupie od dewelopera.

Wystarczy jednak, że co drugi sprzedający mieszkanie używane, wykorzystując pieniądze ze sprzedaży starego mieszkania, kupi nowy lokal, a okaże się, że wsparcie rynku wtórnego jest też dla fiskusa porównywalnie opłacalne, co w przypadku transakcji na rynku pierwotnym.

|

Podatki związane z zakupem używanego mieszkania wartego 400 tys. zł |

|||

|

Wyszczególnienie |

Kwota brutto |

VAT / PCC / pod. bankowy / opłaty sądowe |

Podatek dochodowy (PIT i CIT) |

|

Cena zakupu mieszkania |

400 000 zł |

8 000 zł |

0 zł |

|

Prowizja za udzielenie kredytu (1%) |

3 200 zł |

0 zł |

608 zł |

|

Prowizja za pośrednictwo (2% + VAT) |

9 840 zł |

1 840 zł |

1 520 zł |

|

Obsługa 25-letniego kredytu na 80% ceny mieszkania (marża netto na poziomie 1%; oprocentowanie 8%) |

X |

23 100 zł |

9 928 zł |

|

Ubezpieczenie od ognia i wody** |

5 000 zł |

0 zł |

190 zł |

|

Opłaty notarialne i sądowe |

3 181 zł |

795 zł |

491 zł |

|

Koszt odświeżenia (500 zł za m kw.)* |

25 000 zł |

926 zł |

2 199 zł |

|

Koszt wyposażenia |

10 000 zł |

1 870 zł |

1 545 zł |

|

Suma + 19 zł tytułem PCC od ustanowienia hipoteki |

X |

53 030 zł |

|

|

* Zachowawczo oszacowano wpływy podatkowe od 50% finalnej ceny netto produktu lub usługi |

|||

|

** Suma dla 25 lat przy składce rocznej na poziomie 0,05% rocznie, założony zysk ubezpieczyciela na poziomie 20% |

|||

|

Szacunki HRE Investments |

|||

Bartosz Turek, główny analityk HRE Investments

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA