Wzrost stóp procentowych w strefie euro - wpływ na firmy i gospodarstwa domowe

REKLAMA

REKLAMA

Jaki wpływ wywarły rosnące stopy procentowe w strefie euro na gospodarstwa domowe i przedsiębiorstwa. Wyjaśniają ekonomiści Allianz Trade.

Wzrost stóp procentowych w strefie euro - wpływ na firmy i gospodarstwa domowe - podsumowanie

Rok 2022 zakończył epokę ujemnych stóp procentowych. Ale zwrot ten nie dotarł jeszcze do wszystkich obszarów gospodarki. Choć stopy procentowe dla nowych depozytów i kredytów dla gospodarstw domowych podążyły za przykładem banków centralnych - trzymając się jednak mocno z tyłu - ogólny wpływ na kwoty obowiązujących umów jest praktycznie niewidoczny: W strefie euro stopy procentowe depozytów wzrosły o 4bps rok 2022 do roku 2021, ale spadały dla kredytów, aczkolwiek o skromne 3bps.

REKLAMA

REKLAMA

Choć wpływ na sektory gospodarcze jest nadal stonowany, mając na względzie różne terminy wymagalności, można już zauważyć pewne zmiany. Sektor rządowy pożyczający głównie na rynkach zaczyna już odczuwać skutki finansowe: Płatności odsetek netto skoczyły o +19,8% osiągając w 2022 r. poziom 207 mld EUR, czyli najwyższy od 2017 r. Jest to wynikiem kombinacji nieco rosnących stóp procentowych od zobowiązań (+20bps) i jeszcze większej góry długu publicznego (+4,7%). Tym niemniej w latach 2008-2022 sektor państwowych w strefie euro był jednym z wygranych polityki ujemnych stóp procentowych: Roczne zmiany w płatnościach odsetek netto pozwoliły na osiągnięcie łącznych oszczędności w wysokości 405 mld EUR.

Sektor przedsiębiorstw był kolejnym dużym wygranym, ale musiał też sobie radzić z rosnącym rachunkiem za odsetki w 2022 r.: wzrost o 11,6 mld EUR (+9,4%) sprowadził płatności odsetek netto z powrotem do poziomu sprzed pandemii. Tym niemniej od 2008 r. roczny rachunek za odsetki w tym sektorze na poziomie strefy euro spadł niemalże o połowę do szacowanego poziomu 136 mld EUR w 2022 r. Skumulowane zmiany roczne opiewają na potężną kwotę 1.424 mld EUR.

Prywatne gospodarstwa domowe w strefie euro znalazły się po przegranej stronie polityki ujemnych stóp procentowych – wynika z analiz Allianz Trade, ale ich sytuacja w roku 2022 pozostawała praktycznie bez zmian. Na przestrzeni lat ujemnych stóp procentowych, dochód netto gospodarstw domowych z odsetek nieprzerwanie spadał (osiągając -111 mld EUR w 2022 r.), pomimo, że ich nadwyżka aktywów niezwykle wzrosła - ograniczenie długów spotkało się ze znacznymi oszczędnościami - a różnica między stopami procentowymi zawęziła się na ich korzyść. Skumulowane zmiany opiewają na kwotę -537 mld EUR. Dzieje się tak, gdy zysk z posiadanych przez nas aktywów spada do wartości zbliżonych do zera (0,5% w 2022 r.).

REKLAMA

Z analiz Allianz Trade wynika, że kolejnym dużym przegranym są firmy finansowe, a w szczególności banki. Tym niemniej w sektorze tym nastąpił już zwrot: Dochód z odsetek netto wzrósł o +7,8%, czyli o kwotę 33 mln EUR w 2022 r. Przyczyną tego jest łagodna poprawa marż (+2bps), która może zrobić znaczącą różnicę, mając na względzie rozmiar bilansu sektora. Tym niemniej od 2008 r. dochód z odsetek netto spadł o 114 mld EUR do szacunkowego poziomu 460 mld EUR w 2022 r.; skumulowane zmiany opiewają na potężną kwotę -1.281 mld EUR. Głównym sprawcą tej sytuacji było kurczenie się marż wraz z zawężaniem się różnicy między stopami procentowymi na niekorzyść sektora.

Dodanie wszystkich sektorów według krajów prowadzi do całkiem zaskakujących wyników. Największy z krajów, Niemcy, skorzystał na epoce ujemnych stóp procentowych na poziomie równym 6,6% PKB. Głównym powodem tego stanu rzeczy są ogromne oszczędności sektora państwowego. Dlatego trzeba uważać, czego sobie życzymy. Jak w poprzedniej epoce, kolejne lata normalizacji, kiedy to wszystkie sektory gospodarki będą coraz bardziej odczuwać zwrot w obszarze stóp procentowych, mogą również przynieść pewnych nieoczekiwanych wygranych i przegranych. Maraton korekt ku wyższym stopom właśnie się rozpoczął.

Komentarz:

To się na prawdę stało: w lipcu 2022 roku Europejski Bank Centralny (ECB) podniósł stopy procentowe po raz pierwszy od ponad dekady. Galopująca inflacja zmusiła ten organ nadzoru monetarnego do zakończenia ultra luźnej polityki monetarnej i powrotu do koncentracji na jego prawdziwym zadaniu - dbaniu o stabilność monetarną. Po raz pierwszy od ośmiu lat zerowych, a nawet ujemnych stóp procentowych, kluczowe stopy procentowe w strefie euro stały się dodatnie. Ma to bezpośredni wpływ na aktorów gospodarczych: z jednej strony oszczędzający zaczęli znowu otrzymywać większy dochód z odsetek od ich aktywów, a z drugiej finansowanie podrożało dla kredytobiorców.

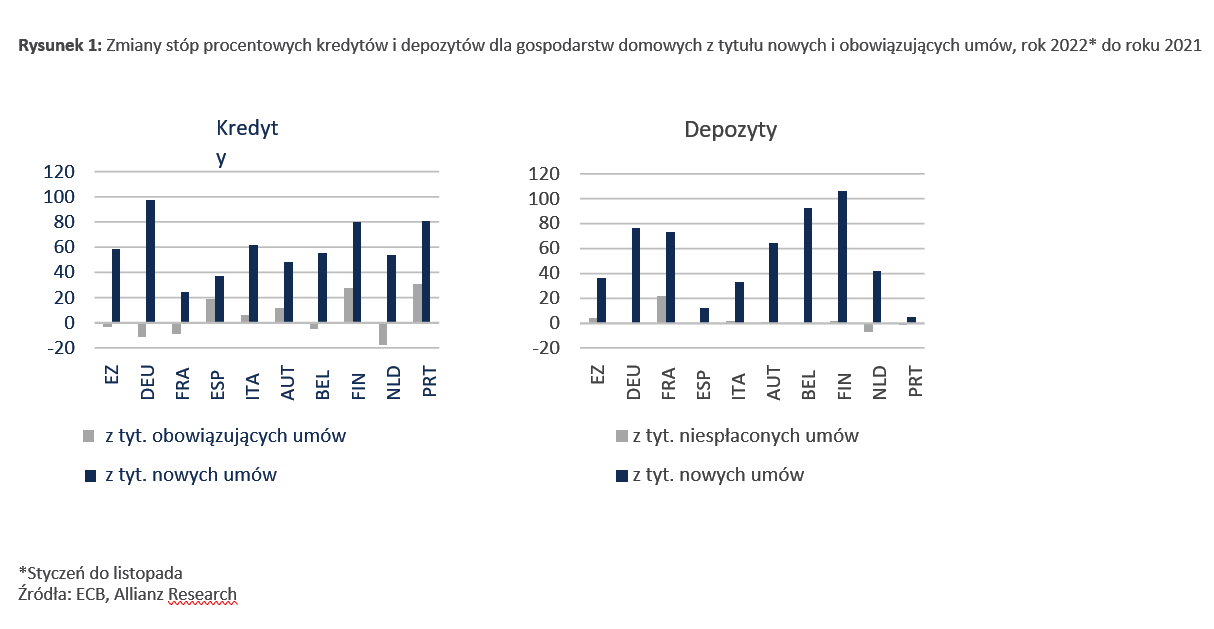

Przed przyjrzeniem się zmianom w dochodzie z odsetek netto, czyli preferowanej przez Allianz Trade mierze oceny wpływu polityki ujemnych stóp procentowych (NIRP) na różne sektory (patrz schemat), należy najpierw odpowiedzieć na jedno pytanie: Czy wpływ zwrotu w zakresie stóp procentowych dosięgnął już gospodarki? Patrząc na gospodarstwa domowe, odpowiedź brzmi zarówno tak, jak i nie. Średnia ważona stóp procentowych dla nowych kredytów1 zdążyła już wzrosnąć w części krajów: Wzrost w ciągu 2022 r. (od stycznia do listopada) waha się w przedziale od zaledwie 24bps we Francji do 97bps w Niemczech, a średnia w strefie euro wynosi 58bps. Choć zauważalny, wzrost ten snuje się powoli szlakiem wytyczonym zmianami stóp przewidywanymi w politykach, które wzrosły o +250 bps w 2022 r. Sytuacja wygląda bardzo podobnie dla nowych depozytów2. Tutaj zakres wzrostu waha się od jedynie 5bps w Portugalii do 105bps w Finlandii (patrz Rysunek 1).

Z drugiej strony wpływu wzrostu stóp nie odczuły jeszcze obowiązujące umowy kredytowe3. Przeciętnie w strefie euro stopy procentowe spadły jeszcze bardziej w ubiegłym roku - choć jedynie minimalnie, o 3bps - dzięki głównie długoterminowym stałym stopom procentowym. Jedynie w dwóch krajach, tzn. w Finlandii (+27bps) i Portugalii (+30bps) średnie stopy procentowe dla kredytów wzrosły o ponad 20bps. Jest to związane ze względnie wysokim udziałem kredytów na zmienną stopę procentową w tych krajach. Sytuacja wygląda podobnie po stronie depozytów4: Ogólny wzrost jest ledwo zauważalny (+4bps w strefie euro); jedynie we Francji doszło do wzrostu o ponad 20bps (patrz Rysunek 1).

Allianz

****

1 Kredyty na zakup domu i inne kredyty. Obliczenia oparte na opublikowanych przez ECB danych statycznych dotyczących stóp procentowych oferowanych przez banki.

2 Wyłącznie depozyty z uzgodnionym terminem wymagalności.

3 Kredyty udzielane na zakup domu, kredyty konsumenckie i inne kredyty.

4 Depozyty z uzgodnionym terminem wymagalności, depozyty wypłacane na żądanie i depozyty overnight.

Jak zawsze, oceny podlegają poniższemu wyłączeniu odpowiedzialności.

Oświadczenia dotyczące przyszłości:

Niniejszy dokument zawiera oświadczenia dotyczące przyszłości, takie jak prognozy czy przewidywania, które opierają się na bieżących poglądach i założeniach kierownictwa i które podlegają znanym i nieznanym ryzykom i niepewnościom. Rzeczywiste wyniki, dane czy zdarzenia mogą odbiegać znacząco od przewidywanych czy

domniemywanych w takich oświadczeniach prognostycznych.

Różnice mogą wynikać ze zmian czynników, między innymi: (i) ogólnej sytuacji gospodarczej i konkurencyjnej w kluczowej działalności i na kluczowych rynkach Allianz, (ii) wyników na rynkach finansowych (szczególnie w zakresie zmienności, płynności, zdarzeń kredytowych), (iii) częstotliwości i wagi zdarzeń szkodowych, w tym w odniesieniu do szkód wynikających z katastrof naturalnych, a także zmian w kosztach szkód, (iv) trendów poziomów umieralności i zachorowalności, (v) poziomu odporności, (vi) poziomu braku płatności - szczególnie w segmencie bankowości, (vii) poziomu stóp procentowych, (viii) kursów walutowych, szczególnie EUR/USD, (ix) przepisów prawnych i regulacji, szczególnie podatkowych, (x) wpływu przejęć, w tym kwestii związanych z integracją i reorganizacją oraz (xi) ogólnych warunków konkurencyjnych w zakresie lokalnym, regionalnym, krajowym i/lub globalnym. Wiele z tych czynników może cechować się zwiększonym prawdopodobieństwem wystąpienia lub wyższą wagą skutków ich wystąpienia w przypadku wystąpienia ataków terrorystycznych i ich konsekwencji.

Brak obowiązku aktualizacji

Spółka nie jest zobowiązana do aktualizacji żadnych prognoz czy oświadczeń dotyczących przyszłości zawartych w niniejszym raporcie, za wyjątkiem informacji, których ujawnienia wymagają przepisy prawa.

Allianz Trade stanowi znak towarowy służący do oznaczenia zakresu usług świadczonych przez Euler Hermes.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA