Oprocentowanie lokat bankowych i kont oszczędnościowych 2023 (marzec/ kwiecień)

REKLAMA

REKLAMA

Jakie jest oprocentowanie najlepszych lokat bankowych i kont oszczędnościowych na przełomie marca i kwietnia 2023 r.? Niestety marzec przyniósł kolejne pogorszenie oferty bankowych depozytów. Banki wycofują z oferty najkorzystniejsze propozycje obiecujące najwyższe odsetki. O ile w gospodarce nie stanie się nic nieoczekiwanego, to pogarszanie się oferty depozytowej banków stanie się normą.

- Oprocentowanie lokat w marcu 2023 - spadek trzeci miesiąc z rzędu

- Oprocentowanie zaczyna spadać?

- RPP wstrzymało nie tylko cykl podwyżek

- Banki przestały starać się o nasze oszczędności

- Pożegnaliśmy lokatę na 10%

Oprocentowanie lokat w marcu 2023 - spadek trzeci miesiąc z rzędu

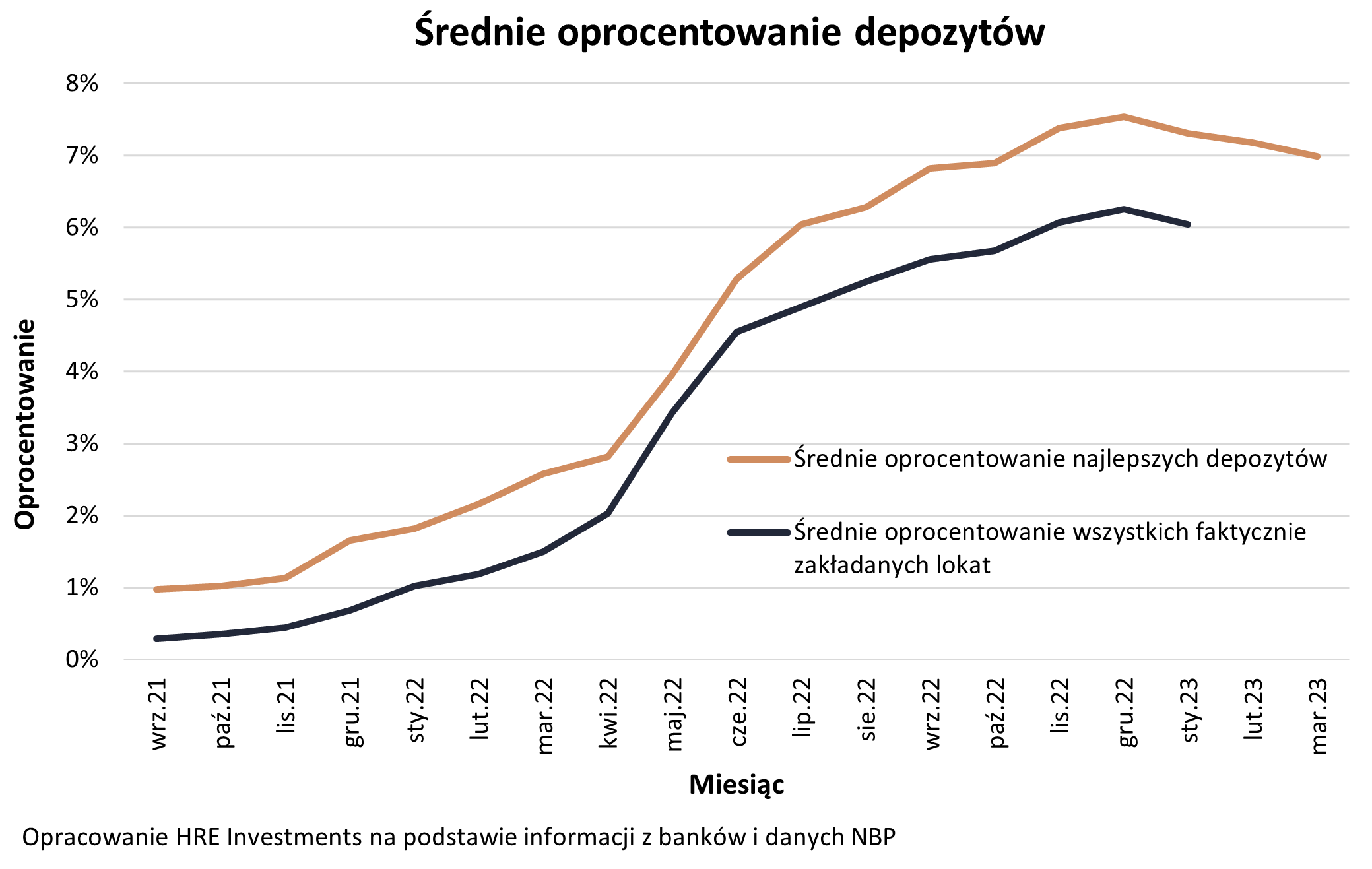

W marcu 2023 r. po raz kolejny banki pogorszyły swoją ofertę promocyjnych lokat i rachunków oszczędnościowych. W marcu 2023 średnie oprocentowanie tych produktów spadło do poziomu 6,99%. Może się wydawać, że to nadal sporo, ale ostatnie dane GUS mówią o inflacji na poziomie 18,4%. Banki naliczają więc odsetki znacznie wolniej niż tempo, w którym pieniądze traciły na wartości. Do tego marzec jest trzecim miesiącem z rzędu, w którym doszło do obniżki oprocentowania depozytów.

Powoli zaczyna wyglądać to jak trend – tym razem niekorzystny z punktu widzenia oszczędzających. Ci od września 2021 roku przez aż 15 miesięcy byli przez banki rozpieszczani. Średnie oprocentowanie najlepszych produktów oszczędnościowych wyraźnie w tym czasie rosło z rachitycznego poziomu 1% (wrzesień 2021 roku) do 7,5% (grudzień 2022 roku).

REKLAMA

REKLAMA

Oprocentowanie zaczyna spadać?

Coraz więcej wskazuje na to, że teraz przyszedł czas na ruch w przeciwnym kierunku. Dynamiczny wzrost oprocentowania został przerwany w pierwszym miesiącu 2023 roku. W styczniu najlepsze lokaty i rachunki oszczędnościowe były oprocentowane już na 7,3%, w lutym na 7,18%, a obecnie na 6,99%. Dane te potwierdzają również informacje płynące z NBP. Na dane z tej instytucji musimy jednak trochę czekać. W efekcie najnowsza publikacja podsumowuje dopiero styczeń 2023 roku. Znajdziemy w niej potwierdzenie, że zakładane lokaty były w pierwszym miesiącu tego roku przeciętnie oprocentowane na nieco ponad 6%. Jeszcze miesiąc wcześniej było to o 0,25 pkt. proc. więcej.

Średnie oprocentowanie depozytów 2021-2023

HRE Investments

![]() RPP wstrzymało nie tylko cykl podwyżek

RPP wstrzymało nie tylko cykl podwyżek

Można wskazać co najmniej kilka powodów, przez które obserwujemy pogarszanie warunków depozytowych. Pierwszym i najważniejszym jest fakt, że Rada Polityki Pieniężnej przestała podnosić stopy procentowe. Jest to o tyle ważne, że pomiędzy poziomem stóp i oprocentowaniem depozytów istnieje ścisły związek. Przypomnijmy – marzec 2023 roku był 6 miesiącem z rzędu, w którym koszt pieniądza w Polsce pozostał na niezmienionym poziomie. I choć formalnie cykl podwyżek nie został zakończony, to konsekwentny brak podwyżek i argumentacja stosowana przy tłumaczeniu tych decyzji powodują, że rynek odczytuje działania RPP jako nieoficjalne zakończenie cyklu podwyżek. To z kolei spowodowało korektę w dół przewidywań odnośnie kosztu pieniądza w Polsce. W efekcie banki szukając oszczędności nie tylko powstrzymały się od podnoszenia oprocentowania depozytów, ale też dokonały korekty w dół.

Oszczędności te są uzasadnione biorąc pod uwagę liczne koszty, które banki ponoszą – związane np. z bezpieczeństwem depozytów, składkami na Fundusz Wsparcia Kredytobiorców, sporami z frankowiczami czy darmowymi wakacjami kredytowymi.

REKLAMA

Trzeba również podkreślić, że w momencie gdy stopy procentowe zostaną obniżone, to dojdzie do jeszcze większej redukcji oprocentowania. Notowania kontaktów terminowych na stopę procentową sugerują, że obniżki są prawdopodobne już w drugiej połowie 2023 roku, a najpóźniej na przełomie 2023/24.

Banki przestały starać się o nasze oszczędności

Nie tylko działania banku centralnego spowodowały spadek oprocentowania depozytów. Sprzyja temu również fakt, że od kilku miesięcy Polacy znowu chętnie zakładają bankowe lokaty. Skokowy wzrost wartości nowych depozytów terminowych rozpoczął się mniej więcej wtedy, kiedy RPP rozpoczęła cykl podwyżek stóp procentowych (październik 2021). Wtedy to zgodnie z danymi NBP wartość nowych lokat zakładanych przez gospodarstwa domowe wynosiła niecałe 18 mld złotych. Kilkanaście miesięcy później – w styczniu 2023 roku było to już ponad 81 mld złotych. W momencie, w którym sprzedaż kredytów wciąż jest relatywnie niska, a nadpłaty kredytów hipotecznych biją rekordy popularności, banki mają mniejszą presję, aby zabiegać o nasze oszczędności.

Pożegnaliśmy lokatę na 10%

Prawdopodobnie najbardziej zauważalną zmianą, jaka zaszła na rynku depozytów w ciągu ostatniego miesiąca jest wycofanie z rynku oferty opiewającej na 10% w skali roku. Oferta ta wprowadzona została pod koniec minionego roku (grudzień), a promocyjne, wysokie oprocentowanie naliczane było przez 180 dni dla nowych klientów. Niedługo potem bank ograniczył maksymalną kwotę, na którą można było założyć lokatę, aż w końcu dziś oferta zniknęła.

Optymalizowanie przez banki oferty depozytowej nie jest niczym szczególnym. Z takimi ruchami mamy do czynienia już od kilku miesięcy. Zmiany te dotyczą wysokości oprocentowania, ale też skracania okresu promocji, obniżania kwoty, którą możemy zainwestować czy wprowadzania dodatkowych warunków, po których spełnieniu można dopiero skorzystać z promocji (np. aktywne korzystanie z karty wydanej do konta). W marcu aż 9 instytucji obniżyło oprocentowanie. Od grudnia maleje też liczba ofert kuszących nas oprocentowaniem na poziomie co najmniej 8% w skali roku. Teraz jest ich już tylko 9.

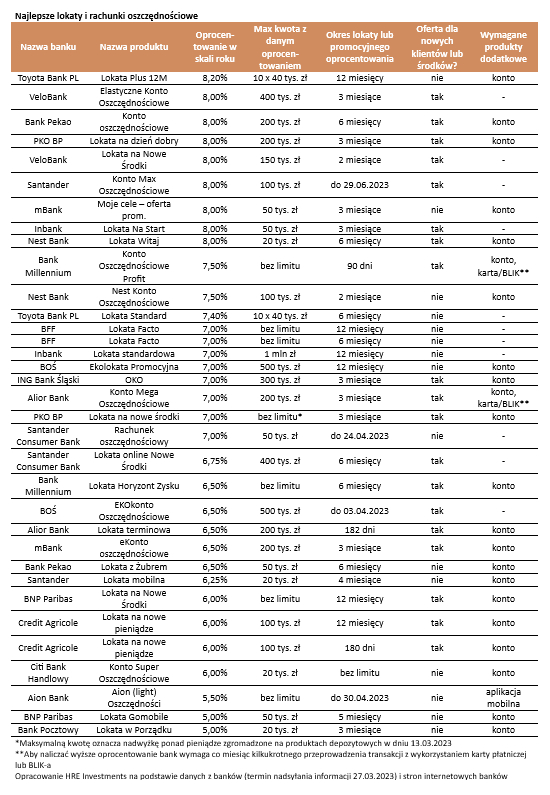

Przypomnijmy, że w ramach naszego rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

| Najlepsze lokaty i rachunki oszczędnościowe | ||||||

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe |

Toyota Bank PL | Lokata Plus 12M | 8,20% | 10 x 40 tys. zł | 12 miesięcy | nie | konto |

VeloBank | Elastyczne Konto Oszczędnościowe | 8,00% | 400 tys. zł | 3 miesiące | tak | - |

Bank Pekao | Konto oszczędnościowe | 8,00% | 200 tys. zł | 6 miesięcy | tak | konto |

PKO BP | Lokata na dzień dobry | 8,00% | 200 tys. zł | 3 miesiące | tak | konto |

VeloBank | Lokata na Nowe Środki | 8,00% | 150 tys. zł | 2 miesiące | tak | - |

Santander | Konto Max Oszczędnościowe | 8,00% | 100 tys. zł | do 29.06.2023 | tak | - |

mBank | Moje cele – oferta prom. | 8,00% | 50 tys. zł | 3 miesiące | nie | konto |

Inbank | Lokata Na Start | 8,00% | 50 tys. zł | 3 miesiące | tak | - |

Nest Bank | Lokata Witaj | 8,00% | 20 tys. zł | 6 miesięcy | tak | konto |

Bank Millennium | Konto Oszczędnościowe Profit | 7,50% | bez limitu | 90 dni | tak | konto, karta/BLIK** |

Nest Bank | Nest Konto Oszczędnościowe | 7,50% | 100 tys. zł | 2 miesiące | nie | konto |

Toyota Bank PL | Lokata Standard | 7,40% | 10 x 40 tys. zł | 6 miesięcy | nie | - |

BFF | Lokata Facto | 7,00% | bez limitu | 12 miesięcy | nie | - |

BFF | Lokata Facto | 7,00% | bez limitu | 6 miesięcy | nie | - |

Inbank | Lokata standardowa | 7,00% | 1 mln zł | 12 miesięcy | nie | - |

BOŚ | Ekolokata Promocyjna | 7,00% | 500 tys. zł | 12 miesięcy | nie | konto |

ING Bank Śląski | OKO | 7,00% | 300 tys. zł | 3 miesiące | tak | konto |

Alior Bank | Konto Mega Oszczędnościowe | 7,00% | 200 tys. zł | 3 miesiące | tak | konto, karta/BLIK** |

PKO BP | Lokata na nowe środki | 7,00% | bez limitu* | 3 miesiące | tak | konto |

Santander Consumer Bank | Rachunek oszczędnościowy | 7,00% | 50 tys. zł | do 24.04.2023 | nie | - |

Santander Consumer Bank | Lokata online Nowe Środki | 6,75% | 400 tys. zł | 6 miesięcy | tak | - |

Bank Millennium | Lokata Horyzont Zysku | 6,50% | bez limitu | 6 miesięcy | tak | konto |

BOŚ | EKOkonto Oszczędnościowe | 6,50% | 500 tys. zł | do 03.04.2023 | tak | - |

Alior Bank | Lokata terminowa | 6,50% | 200 tys. zł | 182 dni | tak | konto |

mBank | eKonto oszczędnościowe | 6,50% | 200 tys. zł | 3 miesiące | tak | konto |

Bank Pekao | Lokata z Żubrem | 6,50% | 50 tys. zł | 6 miesięcy | nie | konto |

Santander | Lokata mobilna | 6,25% | 20 tys. zł | 4 miesiące | nie | konto |

BNP Paribas | Lokata na Nowe Środki | 6,00% | bez limitu | 12 miesięcy | tak | konto |

Credit Agricole | Lokata na nowe pieniądze | 6,00% | 100 tys. zł | 12 miesięcy | tak | konto |

Credit Agricole | Lokata na nowe pieniądze | 6,00% | 100 tys. zł | 180 dni | tak | konto |

Citi Bank Handlowy | Konto Super Oszczędnościowe | 6,00% | 20 tys. zł | bez limitu | nie | konto |

Aion Bank | Aion (light) Oszczędności | 5,50% | bez limitu | do 30.04.2023 | nie | aplikacja mobilna |

BNP Paribas | Lokata Gomobile | 5,00% | 50 tys. zł | 5 miesięcy | nie | konto |

Bank Pocztowy | Lokata w Porządku | 5,00% | 20 tys. zł | 3 miesiące | nie | konto |

*Maksymalną kwotę oznacza nadwyżkę ponad pieniądze zgromadzone na produktach depozytowych w dniu 13.03.2023 **Aby naliczać wyższe oprocentowanie bank wymaga co miesiąc kilkukrotnego przeprowadzenia transakcji z wykorzystaniem karty płatniczej lub BLIK-a Opracowanie HRE Investments na podstawie danych z banków (termin nadsyłania informacji 27.03.2023) i stron internetowych banków

| ||||||

Oskar Sękowski, analityk HRE Investments

REKLAMA

REKLAMA