Lokaty bankowe 2023. 6% nominalnego zysku – 3% realnej straty

REKLAMA

REKLAMA

Posiadacze rocznych lokat bankowych, kończących się w 2023 roku dostają nominalne zyski ale realnie (uwzględniając inflację i podatek) ponieśli stratę z takiej formy oszczędzania.

- 6% nominalnego zysku – 3% realnej straty

- Realne straty wyraźnie już stopniały

- 8 lat realnych strat

- Realnie stracimy, ale nominalne odsetki kuszą Polaków

- Straty na lokatach wrócą do normy

6% nominalnego zysku – 3% realnej straty

Jeśli skończyła Ci się lokata we wrześniu 2023 roku, to najpewniej byłeś na tym stratny – sugerują dane GUS i NBP. Chodzi o to, że nawet jeśli lokowaliśmy pieniądze w banku i generowały one zyski, to i tak po potrąceniu podatku te dochody nie rekompensują destrukcyjnego działania inflacji.

Spójrzmy na konkrety. Jeśli ktoś we wrześniu 2022 roku założył przeciętną roczną lokatę, to otrzymywał od banku obietnice naliczenia odsetek w wysokości 6,3%. W praktyce oznacza to, że depozyt założony na 10 tysięcy złotych, dał prawie 509 złotych odsetek (628 złotych minus 19% podatku). Ponad 8-proc. inflacja spowodowała jednak, że za nasze oszczędności wyciągnięte z banku mogliśmy kupić tyle co za niewiele ponad 9,7 tys. zł w dniu zakładania lokaty. To wciąż oznacza prawie 3% realnej straty.

REKLAMA

REKLAMA

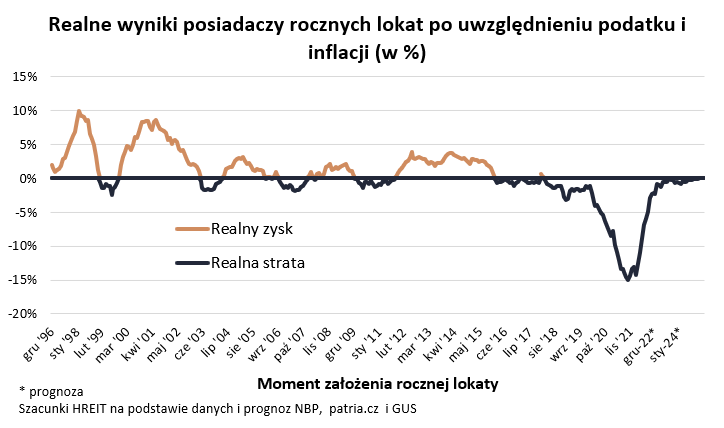

Realne zyski i straty posiadaczy rocznych lokat bankowych - po uwzględnieniu inflacji i podatku

HREIT - Heritage Real Estate Investment Trust

Realne straty wyraźnie już stopniały

Jest to i tak znacznie lepiej niż w październiku 2022 roku. Kończąca się wtedy przeciętna roczna lokata po uwzględnieniu naliczonych odsetek i inflacji dała aż 15% realnej straty. W uproszczeniu po odebraniu pieniędzy z lokaty założonej na 10 tysięcy złotych mogliśmy za nasze oszczędności kupić po roku tyle co za niecałe 8,5 tys. zł w dniu zakładania lokaty. Był to najgorszy wynik od grudnia 1996 roku, a więc od kiedy mamy dostępne dane potrzebne do przygotowania stosownych wyliczeń.

8 lat realnych strat

Niestety nie są to odosobnione przypadki. Sytuacja, w której przeciętne roczne lokaty nie są w stanie uchronić naszych oszczędności przed utratą siły nabywczej trwa już od lat. Wszystko zaczęło się na przełomie lat 2015-16 i nie chce się skończyć. Z szacunków HREIT wynika, że w tym okresie ktoś kto konsekwentnie zanosiłby do banku swoje oszczędności i zakładał przeciętny roczny depozyt, straciłby dotychczas łącznie prawie 1/4 siły nabywczej posiadanych oszczędności.

Realnie stracimy, ale nominalne odsetki kuszą Polaków

Pomimo perspektywy, w której lokaty nie pokonują inflacji, Polacy chętnie zanoszą bajońskie wręcz sumy do banków. Działo się tak nawet w 2021 roku. Przypomnijmy, że wtedy oprocentowanie lokat było bliskie zeru, a i tak co miesiąc Polacy zakładali lokaty opiewające na co najmniej kilkanaście miliardów złotych. Gdy jednak nominalne oprocentowanie przekroczyło 5% (w drugiej połowie 2022 roku), to suma zakładanych co miesiąc lokat zaczęła przekraczać 60-80 miliardów. Nawet dziś wciąż przeciętny depozyt raczej nie daje szans, aby uchronić nas przed utratą siły nabywczej przez nasze oszczędności, ale przynajmniej bank do powierzonych mu 10 tysięcy złotych doliczy w skali roku kilkaset złotych odsetek, a nie kilkanaście.

REKLAMA

Nowe lokaty zakładane przez gospodarstwa domowe - wykres

HREIT - Heritage Real Estate Investment Trust

Straty na lokatach wrócą do normy

Dla porządku warto dodać, że spadająca inflacja daje szanse na to, że realne straty na lokatach nie będą już aż tak duże. Podczas gdy jeszcze w lutym br. roczny wskaźnik inflacji wynosił 18,4%, tak wstępne dane za wrzesień pokazują wzrost cen dóbr i usług o 8,2% względem analogicznego okresu rok wcześniej. Co więcej, dane o tym jak ceny zmieniają się pomiędzy kolejnymi miesiącami pokazują, że przy delikatnych fluktuacjach ceny dóbr i usług były we wrześniu na poziomie z marca. Można więc pokusić się o uproszczenie, że po bardzo gwałtownym wzroście cen, od marca do września podwyżki w sklepach i punktach usługowych zniknęły. Czas pokaże jak długo uda się taki stan utrzymać.

Możemy jednak rzucić też okiem na projekcje przygotowane przez analityków NBP w lipcu br. sugerują, że w trzecim kwartale 2024 roku inflacja ma wynosić nawet trochę poniżej 5%. Jeśli tak faktycznie będzie, to ochronić siłę nabywczą oszczędności powinny być zdolne roczne lokaty oprocentowane na trochę ponad 6%. Co prawda teraz w ofercie banków rocznych depozytów z oprocentowaniem przekraczającym 6% raczej nie znajdziemy, to już na równe 6% owszem.

Dziś wciąż w bankach dostępne są nawet promocyjne depozyty z oprocentowaniem na poziomie przekraczającym 7%. Problem w tym, że po kolejnych spodziewanych obniżkach stóp procentowych przez RPP, propozycje takie najpewniej niebawem znikną z bankowych zestawień. W efekcie nawet jeśli dziś uda nam się założyć 3-miesięczny depozyt, który ma szanse uchronić nasze oszczędności przed inflacją, to za kilka miesięcy takich ofert najpewniej już nie będzie.

Mało tego, bankowe promocje dla oszczędzających są często mocno limitowane. Banki stosują tu przeważnie maksymalne kwoty, które możemy ulokować, oferują takie rozwiązania tylko nowym klientom lub wymagają przelania na konto nowych środków, a do tego potrafią obligować nas do założenia konta, zainstalowania aplikacji mobilnej, aktywnego korzystania z konta lub karty, a czasem nawet udzielenia zgody na telefony bankowych sprzedawców oferujących całą gamę produktów i usług.

Bartosz Turek, główny analityk HREIT

REKLAMA

REKLAMA