Nowa Polska Klasyfikacja Wyrobów i Usług (PKWiU 2015) od 1 stycznia 2016 r.

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Rozporządzenie Rady Ministrów z dnia 4 września 2015 r. w sprawie Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) (Dz. U. z 2015 r. poz. 1676) wprowadza do stosowania w statystyce, ewidencji i dokumentacji oraz rachunkowości, a także w urzędowych rejestrach i systemach informacyjnych administracji publicznej nową Polską Klasyfikację Wyrobów i Usług - PKWiU 2015.

Symbol PKWiU na fakturze – czy jest konieczny?

Przy czym, zgodnie z treścią rozporządzenia, do dnia 31 grudnia 2016 r. będą miały zastosowanie równolegle PKWiU 2008 i PKWiU 2015 w:

REKLAMA

- ewidencji i dokumentacji,

- rachunkowości,

- urzędowych rejestrach i systemach informacyjnych administracji publicznej.

Ponadto, jeszcze do końca 2017 r. będzie miała zastosowanie Polska Klasyfikacja Wyrobów i Usług wprowadzona rozporządzeniem Rady Ministrów z dnia 29 października 2008 r. w sprawie Polskiej Klasyfikacji Wyrobów i Usług (PKWiU), w przypadku:

- opodatkowania podatkiem od towarów i usług,

- opodatkowania podatkiem dochodowym od osób prawnych, podatkiem dochodowym od osób fizycznych oraz zryczałtowanym podatkiem dochodowym w formie ryczałtu od przychodów ewidencjonowanych oraz karty podatkowej.

Polecamy: Monitor Księgowego – prenumerata

W związku z wejściem w życie nowego rozporządzenia utraci moc rozporządzenie Rady Ministrów z dnia 29 października 2008 r. w sprawie Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) (Dz. U. Nr 207, poz. 1293, z późn. zm.).

Rozporządzenie wprowadzające PKWiU 2015 wchodzi w życie z dniem 1 stycznia 2016 r.

POLSKA KLASYFIKACJA WYROBÓW I USŁUG (PKWiU 2015)

ZASADY METODYCZNE POLSKIEJ KLASYFIKACJI WYROBÓW I USŁUG (PKWiU 2015)

1 POSTANOWIENIA OGÓLNE

1.1 Zawarte w niniejszym opracowaniu zasady metodyczne Polskiej Klasyfikacji Wyrobów i Usług (PKWiU 2015) wskazują podstawowe cele, konstrukcję i sposób posługiwania się nią oraz jej interpretację.

1.2 Polska Klasyfikacja Wyrobów i Usług (PKWiU 2015) składa się z:

- niniejszych zasad metodycznych,

- uwag do poszczególnych sekcji,

- schematu klasyfikacji.

1.3 Zasady metodyczne stanowią integralną część niniejszej klasyfikacji. Zawarte w nich postanowienia obowiązują przy jej interpretacji i stosowaniu.

1.4 Schemat klasyfikacji stanowi wykaz grupowań i obejmuje:

- symbole grupowań,

- nazwy grupowań.

1.5 Polska Klasyfikacja Wyrobów i Usług (PKWiU 2015) została opracowana na potrzeby statystyki, może stanowić także podstawę wykazów grupowań, względnie konkretnych wyrobów i usług, stosowanych przy podejmowaniu decyzji gospodarczych, jak również organizacji ewidencji źródłowej podmiotów gospodarczych w postaci indeksów materiałowych, towarowych itp. narzędzi ewidencyjnych.

2 MIEJSCE POLSKIEJ KLASYFIKACJI WYROBÓW I USŁUG (PKWiU 2015) W SYSTEMIE KLASYFIKACJI STATYSTYCZNYCH

2.1 Klasyfikacje gospodarcze są w statystyce podstawowym narzędziem służącym zarówno do zbierania, przetwarzania, jak i do prezentowania danych statystycznych.

Wyróżnia się dwa główne rodzaje stosowanych w statystyce klasyfikacji gospodarczych:

- klasyfikacje działalności przeznaczone do klasyfikowania działalności podmiotów gospodarczych i innych jednostek, stosowane przy przedstawianiu struktury i wewnętrznych powiązań gospodarki,

- klasyfikacje produktów przeznaczone do klasyfikowania efektów działalności jednostek organizacyjnych, stosowane do przedstawiania danych statystycznych związanych z wytwarzaniem, obrotem i zużyciem produktów.

2.2 Obowiązujący system gospodarczych klasyfikacji statystycznych wprowadzonych rozporządzeniami Rady Ministrów obejmuje:

- Polską Klasyfikację Działalności (PKD 2007),

- Polską Klasyfikację Wyrobów i Usług (PKWiU 2015)

oraz Nomenklaturę Scaloną (CN), wprowadzaną corocznie rozporządzeniem Komisji Europejskiej.

2.3 Miejsce PKWiU 2015 w systemie oraz powiązanie z innymi klasyfikacjami systemu międzynarodowego przedstawiono w tabeli: System powiązań statystycznych Klasyfikacji Gospodarczych.

Tabela:

SYSTEM POWIĄZAŃ STATYSTYCZNYCH KLASYFIKACJI GOSPODARCZYCH

|

Zasięg klasyfikacji (system kodowy) |

Klasyfikacja działalności |

Klasyfikacja produktów (wyroby + usługi) |

Nomenklatury pochodne produktów |

Klasyfikacja towarów w handlu zagranicznym |

|

|

Międzynarodowy (ONZ) |

ISIC Międzynarodowa Standardowa Klasyfikacja Rodzajów Działalności |

CPC Centralna Klasyfikacja Produktów |

HS Zharmonizowany System Oznaczania i Kodowania Towarów |

||

|

(Własny system kodowy poszczególnych klasyfikacji) |

YYYY |

WWWWW |

HHHH HH |

||

|

Unii Europejskiej (UE) |

NACE Statystyczna Klasyfikacja Działalności Gospodarczych w U.E. |

CPA Klasyfikacja Produktów wg Działalności |

Lista PRODCOM |

CN Nomenklatura Scalona |

|

|

YY.YX |

|||||

|

(Jednolity system kodowy) |

YY.YX.ZZ |

YY.YX.ZZ.PP |

HHHH HH CC |

||

|

Krajowy – Polska |

PKD Polska Klasyfikacja Działalności |

PKWiU Polska Klasyfikacja Wyrobów i Usług |

PRODPOL Nomenklatura do badania produktów przemysłowych do sprawozdawczości bieżącej i rocznej |

CN Nomenklatura Scalona |

|

|

(Jednolity system kodowy spójny z europejskim) |

YY.YX.A |

YY.YX.ZZ. N |

YY.YX.ZZ-PP.SS.KK |

HHHH HH CC |

(„A” w symbolu – znak alfabetyczny)

2.4 Klasyfikacje statystyczne są ze sobą zharmonizowane. Wyróżnia się zharmonizowanie klasyfikacji tego samego rodzaju w ramach systemów: ONZ, UE, krajowych oraz zharmonizowanie klasyfikacji różnego rodzaju, czyli np. klasyfikacji działalności z klasyfikacjami produktów.

2.5 Klasyfikacje tego samego rodzaju zachowują wzajemne powiązania pojęciowe, zakresowe i w większości przypadków kodowe, a wyróżniają się przede wszystkim rozwiniętą strukturą (rozbudowaną szczegółowością).

Dotyczy to odpowiednio zharmonizowania ISIC, NACE i PKD oraz kolejno zharmonizowania CPC, CPA i PKWiU, a także zharmonizowania HS, CN.

3 STRUKTURA POLSKIEJ KLASYFIKACJI WYROBÓW I USŁUG

3.1 Polska Klasyfikacja Wyrobów i Usług (PKWiU 2015) jest klasyfikacją obejmującą grupowania produktów w podziale siedmiopoziomowym, określoną przez Polską Klasyfikację Działalności (PKD 2007) oraz Nomenklaturę Scaloną.

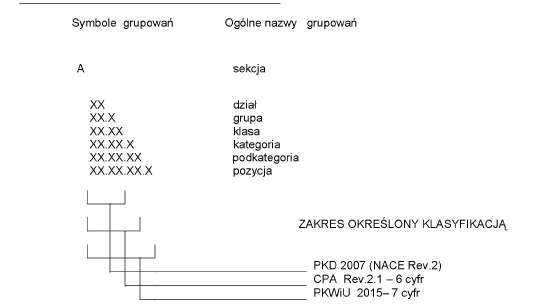

3.2 Grupowania poziomu pierwszego – „sekcje” oznaczone są symbolami jednoliterowymi. Grupowania poziomu drugiego – „działy” oznaczone są symbolami dwucyfrowymi. Grupowania poziomu trzeciego – „grupy” oznaczone są symbolami trzycyfrowymi. Grupowania poziomu czwartego – „klasy” oznaczone są symbolami czterocyfrowymi. Grupowania poziomu piątego – „kategorie” oznaczone są symbolami pięciocyfrowymi. Grupowania poziomu szóstego – „podkategorie” oznaczone są symbolami sześciocyfrowymi. Grupowania poziomu siódmego – „pozycje” oznaczone są symbolami siedmiocyfrowymi.

3.3 Struktura grupowań PKWiU 2015, ich symbole i sposób zapisu, ogólne nazwy grupowań poszczególnych szczebli są następujące:

(A – oznaczenia literowe, XX – oznaczenia cyfrowe)

3.4 Dla pierwszych czterech poziomów PKWiU 2015 przyjęto (analogicznie jak w CPA Rev.2.1) jako kryterium podziału produktów ich pochodzenie zdefiniowane przez PKD 2007 (NACE Rev.2).

W efekcie powoduje to, że każdy produkt będący wyrobem lub usługą powinien być przyporządkowany wyłącznie do jednego rodzaju działalności zaliczonego do określonej sekcji, działu, grupy i klasy.

Podział produktów na tych poziomach odpowiada zatem podziałowi działalności przyjętemu w NACE Rev.2 oraz PKD 2007, co ma odzwierciedlenie w czterocyfrowych symbolach (YY.YX) PKWiU 2015 zgodnych z symbolami przyjętymi w NACE Rev.2 i PKD 2007. Wyjątek stanowią: - produkty rybactwa objęte działem 03, - meble do siedzenia i części do mebli objęte klasą 31.00, - budynki i roboty budowlane związane ze wznoszeniem tych budynków, objęte działem 41, - sprzedaż detaliczna objęta działem 47 (por. 5.2.2.2, 5.2.2.5, 5.2.2.6) oraz - badania naukowe i prace rozwojowe w dziedzinie nauk interdyscyplinarnych, objęte działem 72.

Redakcja nazw poszczególnych grupowań poziomów PKWiU 2015 nawiązuje do odpowiadających im nazw rodzajów działalności przyjętych w PKD 2007.

3.5 Na poziomach piątym i szóstym („kategorie” i „podkategorie”) w PKWiU 2015 przyjęto podział produktów określony na tych samych poziomach co w europejskiej klasyfikacji produktów wg działalności (CPA), przejmując również z tej klasyfikacji pięcio- i sześciocyfrowe symbole oraz ich nazwy.

3.6 Na poziomie siódmym za podstawę podziału przyjęto potrzeby krajowe.

4 ZAKRES RZECZOWY POLSKIEJ KLASYFIKACJI WYROBÓW I USŁUG (PKWiU 2015)

4.1 Polska Klasyfikacja Wyrobów i Usług (PKWiU 2015) jest klasyfikacją produktów pochodzenia krajowego oraz z importu, przy czym, pod pojęciem produktów rozumie się wyroby i usługi:

- wyroby stanowią: surowce, półfabrykaty, wyroby finalne oraz zespoły i części tych wyrobów – o ile występują w obrocie,

- usługi stanowią:

- - wszelkie czynności świadczone na rzecz jednostek gospodarczych prowadzących działalność o charakterze produkcyjnym, tzn. usługi dla celów produkcji nietworzące bezpośrednio nowych dóbr materialnych,

- - wszelkie czynności świadczone na rzecz jednostek gospodarki narodowej oraz na rzecz ludności, przeznaczone dla celów konsumpcji indywidualnej, zbiorowej i ogólnospołecznej.

Pojęcie usług nie obejmuje czynności związanych z wytwarzaniem wyrobów (włączając półfabrykaty, elementy, części, obróbkę elementów) z materiałów własnych przedsiębiorstwa, na zlecenie innych jednostek gospodarki narodowej, przeznaczonych do celów produkcyjnych lub do dalszej odsprzedaży oraz z reguły nie obejmuje wytwarzania wyrobów na indywidualne zamówienie ludności, z materiałów własnych wykonawcy.

4.2 Polska Klasyfikacja Wyrobów i Usług (PKWiU 2015) została oparta na następujących klasyfikacjach i nomenklaturach międzynarodowych:

- Statistical Classification of Economic Activities In the European Community (NACE), Rev. 2 (Statystyczna Klasyfikacja Działalności Gospodarczych w UE),

- Classification of Products by Activity (CPA), wersja Rev.2.1 (Klasyfikacja Produktów wg Działalności),

- Combined Nomenclature (CN), obowiązującej w roku 2015 (Nomenklatura Scalona) i corocznie aktualizowanej przez Komisję (UE)

jak również Polskiej Klasyfikacji Działalności (PKD 2007).

5 ZASADY TWORZENIA GRUPOWAŃ PKWiU 2015

5.1 Sposób tworzenia grupowań na poszczególnych poziomach podziału

5.1.1 W PKWiU 2015 rozróżnia się następujące rodzaje grupowań:

- grupowania macierzyste – są to grupowania podlegające podziałowi na niższych szczeblach, np. podkategorie są grupowaniami macierzystymi w stosunku do pozycji; pozycje nie mogą być grupowaniami macierzystymi,

- grupowania pochodne – są grupowaniami, na które dzielą się grupowania macierzyste, np. pozycje są grupowaniami pochodnymi w stosunku do podkategorii,

- grupowania końcowe – są to grupowania, które nie podlegają podziałowi, w PKWiU 2015 są nimi jedynie pozycje.

5.1.2 Przy opracowywaniu PKWiU 2015 przyjęto zasadę kompletności podziału grupowań macierzystych jako podstawowy i nieodzowny warunek poprawności całej klasyfikacji; zasada ta stanowi, że suma zakresów grupowań pochodnych musi być równa zakresowi bezpośrednio nadrzędnego grupowania macierzystego; oznacza to, że suma zakresów grupowań pochodnych musi w pełni wyczerpywać zakres grupowania macierzystego i nie może być od niego większa.

5.1.3 W przypadkach, w których suma zakresów grupowań pochodnych nie wyczerpuje całego zakresu grupowania macierzystego, tworzy się grupowanie obejmujące produkty pozostałe; obejmuje ono produkty, które zalicza się do grupowania bezpośrednio nadrzędnego, lecz niedające się zaliczyć do któregokolwiek grupowania pochodnego. Grupowania „pozostałe” tworzy się również dla:

- łącznego ujęcia produktów o mniejszym znaczeniu ekonomicznym, których nie można wyodrębnić ze względu na ograniczenie liczby, grupowań pochodnych do 9,

- łącznego ujęcia produktów „nowych” niedających się zaliczyć do pozostałych grupowań danego szczebla i dla których, ze względu np. na wielkość produkcji, nie jest celowe wydzielanie w osobne grupowanie; z chwilą wzrostu produkcji dla produktów tych mogą być tworzone grupowania odrębne.

Grupowanie obejmujące „produkty pozostałe” z reguły otrzymuje symbol „9” bez względu na to, czy na danym szczeblu podziału stosowano osiem czy też mniej grupowań pochodnych. Wyjątkiem od tej zasady jest zarezerwowanie w sekcji C cyfry „9” na miejscu 5. symbolu PKWiU, dla oznaczenia grupowań obejmujących usługi związane z produkcją.

5.1.4 Zakresy poszczególnych grupowań pochodnych określonego grupowania macierzystego w żadnym przypadku nie mogą zachodzić na siebie, tzn. nie może powstać sytuacja, w której produkt może być zaliczany do więcej niż jednego grupowania PKWiU 2015 (zasada jednoznaczności grupowań).

5.1.5 Usystematyzowanie poszczególnych grup produktów w PKWiU 2015 następuje na podstawie następujących podstawych kryteriów klasyfikacji:

- w zakresie wyrobów:

- - kryterium pochodzenia wytwórczego (przemysłowego) wg rodzajów działalności,

- - kryterium surowcowe,

- - kryterium technologii wytwarzania,

- - kryterium konstrukcji wyrobu,

- - kryterium przeznaczenia,

- w zakresie usług:

- - kryterium pochodzenia wg rodzajów działalności,

- - rodzaj świadczonych usług.

Podstawowym założeniem budowy PKWiU 2015 jest powiązanie klasyfikacji produktów (wyrobów i usług) z klasyfikacją rodzajów działalności gospodarczych (PKD 2007) tak, aby każdy produkt był klasyfikowany przede wszystkim w zależności od rodzaju działalności, w wyniku której powstaje. A zatem: każdy produkt (wyrób, usługa) powinien być zaliczony wyłącznie do jednego rodzaju działalności gospodarczej określonego w Polskiej Klasyfikacji Działalności (PKD 2007).

Kryterium powyższe jest podstawą utworzenia pierwszych czterech poziomów PKWiU 2015 tj. sekcji, działów, grup i klas. Powiązanie PKWiU 2015 z Polską Klasyfikacją Działalności (PKD 2007) ma szczególne znaczenie dla statystycznych badań zjawisk gospodarczych i dalszej korelacji z międzynarodowymi klasyfikacjami celowymi, takimi jak: Klasyfikacja Funkcji Rządu, Klasyfikacja Indywidualnej Konsumpcji Celowej, Klasyfikacja Celowych Nakładów Producentów i innych. W odniesieniu do kryterium przeznaczenia należy podkreślić, że dotyczy ono zasadniczego przeznaczenia wyrobu określonego przez jego producenta (konstruktora, projektanta) i wynikającego z określonych parametrów wyrobu bez względu na rzeczywiste wykorzystanie wyrobu.

5.1.6 Do opracowania PKWiU 2015 przyjęto jako podstawowy hierarchiczno-dziesiętny system podziału grupowań macierzystych. Liczbę grupowań pochodnych dla każdego grupowania macierzystego ograniczono do dziewięciu. Dziesiętny system podziału grupowań zastosowano w pełni, w odniesieniu do grup, klas, kategorii, podkategorii i pozycji. System setny podziału grupowań zastosowano w pełni jedynie w odniesieniu do działów. Potrzeba tworzenia nowych grupowań PKWiU 2015 może wynikać w szczególności z:

- pojawienia się w obrocie nowych rodzajów produktów,

- konieczności wydzielenia osobnego grupowania dla produktów o dotychczas niewielkim znaczeniu gospodarczym, objętych grupowaniami „pozostałe” w przypadku wzrostu ich znaczenia, względnie wielkości produkcji,

- konieczności obserwacji produktów o specjalnym znaczeniu gospodarczym.

5.2 Zakres rzeczowy grupowań obejmujących wyroby

5.2.1 Ogólne zasady określania zakresu rzeczowego grupowań obejmujących wyroby.

PKWiU 2015 w zakresie wyrobów opracowano, uwzględniając właściwości fizyczne oraz strukturę wyrobów. Ma to swoje potwierdzenie w przyjętych podstawowych kryteriach podziału (por.5.1.5). Na podstawie tych założeń zbudowane są również międzynarodowe klasyfikacje handlu zagranicznego:

- Zharmonizowany System Oznaczenia i Kodowania Towarów (HS) oraz

- Nomenklatura Scalona (CN).

W celu maksymalnego zharmonizowania międzynarodowych klasyfikacji wyrobów na potrzeby badań statystycznych z zakresu produkcji z wcześniej opracowanymi międzynarodowymi klasyfikacjami towarów na potrzeby handlu zagranicznego – przy opracowywaniu klasyfikacji wyrobów posłużono się jako „blokami konstrukcyjnymi” pozycjami Nomenklatury Scalonej (CN).

Z tych względów, w PKWiU 2015 zakres rzeczowy większości grupowań obejmujących wyroby jest określony zakresem rzeczowym odpowiednich pozycji CN, to znaczy, że grupowanie PKWiU 2015 odpowiada z reguły całej pozycji, części pozycji lub stanowi agregat kilku pozycji CN.

5.2.2 Szczególne przypadki określania zakresu rzeczowego grupowań obejmujących wyroby i usługi:

5.2.2.1 Klasie PKD 2007 01.50 Uprawy rolne połączone z chowem i hodowlą zwierząt (działalność mieszana) w PKWiU 2015 nie zostały przydzielone żadne produkty, gdyż produkty gospodarstw mieszanych nie różnią się od produktów gospodarstw wyspecjalizowanych; produkty te są klasyfikowane w odpowiednich pozycjach grup 01.1 – 01.4.

5.2.2.2 Klasom PKD 2007: – 03.11 Rybołówstwo w wodach morskich, – 03.12 Rybołówstwo w wodach śródlądowych, – 03.21 Chów i hodowla ryb oraz pozostałych organizmów wodnych w wodach morskich, – 03.22 Chów i hodowla ryb oraz pozostałych organizmów wodnych w wodach śródlądowych odpowiada tylko jedna klasa w PKWiU 2015 – 03.00 Ryby i pozostałe produkty rybołówstwa; produkty pochodzące z chowu i hodowli; usługi wspomagające rybactwo, ponieważ produktów pochodzących z tych działalności nie da się rozróżnić.

W ramach klasy 03.00 dokonano podziału ryb na: – nieprzeznaczone do spożycia przez ludzi, – nadające się do spożycia przez ludzi.

5.2.2.3 Odpady i złom (zużyte wyroby nienadające się do pierwotnego zastosowania) zostały sklasyfikowane w PKWiU 2015 w dziale 38 Usługi związane ze zbieraniem, przetwarzaniem i unieszkodliwianiem odpadów; odzysk surowców, który obejmuje odpady, usługi związane ze zbieraniem, przetwarzaniem i unieszkodliwianiem oraz usługi odzysku surowców wtórnych i surowce wtórne, z wyjątkiem szmat, odpadów szpagatów, powrozów, lin i linek oraz zużytych wyrobów z materiałów włókienniczych, sklasyfikowanych w wydzielonym grupowaniu 13.94.20.0 Szmaty, odpady szpagatów, powrozów, lin i linek oraz zużyte wyroby z materiałów włókienniczych.

5.2.2.4 Wyroby używane, sklasyfikowano w grupowaniach dla nich wydzielonych (np. 14.13.40.0 Odzież używana i pozostałe używane artykuły włókiennicze). W pozostałych przypadkach, gdy dla określonych wyrobów używanych, nie wydzielono odrębnych grupowań, wówczas wyroby takie zalicza się do tego samego grupowania co wyroby nowe.

5.2.2.5 W dziale 41 Budynki i roboty budowlane związane ze wznoszeniem budynków, zostało zastosowane odmienne kryterium podziału niż w PKD 2007. PKWiU 2015 klasyfikuje rodzaje budynków oraz rodzaje prac związanych z ich wznoszeniem. Podczas, gdy PKD 2007 klasyfikuje tylko rodzaje prac. W związku z tym struktura PKD 2007 i PKWiU 2015 w ramach działu 41, od poziomu grupy jest rozbieżna.

Podział budynków występujący w ramach kategorii 41.00.1 Budynki mieszkalne i w ramach kategorii 41.00.2 Budynki niemieszkalne wynika z międzynarodowej klasyfikacji Classification of Types of Constructions (CC), stanowiącej podstawę Polskiej Klasyfikacji Obiektów Budowlanych (PKOB).

5.2.2.6 Handel detaliczny wskazany w dziale 47 PKWiU 2015 Handel detaliczny, z wyłączeniem handlu detalicznego pojazdami samochodowymi, został podzielony według innego kryterium niż w PKD 2007. W PKD 2007 zastosowano podział wg miejsca sprzedaży (sklepy wyspecjalizowane, niewyspecjalizowane, stragany, targowiska) i wg towaru. Natomiast w PKWiU 2015 handel detaliczny został sklasyfikowany wg towaru będącego przedmiotem obrotu. W związku z tym symbole grupowań PKD 2007 i PKWiU 2015 w ramach działu 47, od poziomu grupy są różne.

5.2.2.7 Wyroby niekompletne lub niegotowe zalicza się do grupowań obejmujących wyroby gotowe kompletne pod warunkiem, że mają zasadnicze cechy wyrobu kompletnego i gotowego. Analogicznie zalicza się wyroby niezmontowane albo zdemontowane.

5.2.2.8 Części i akcesoria zalicza się w PKWiU 2015 do klas obejmujących wyroby, do których one należą, z tym że pojęcie „części i akcesoria” obejmuje również zespoły i elementy. Dla części i akcesoriów o szczególnym znaczeniu gospodarczym zostały wyodrębnione osobne grupowania.

Dotyczy to w szczególności części i akcesoriów do:

- maszyn i urządzeń,

- sprzętu transportowego,

- elementów wyposażenia elektrycznego i elektronicznego.

Do grupowań obejmujących części i akcesoria nie zalicza się jednak tych, które potraktowano jako samodzielne wyroby finalne i dla których wydzielono osobne grupowania, np.: – łożyska (28.15), – elementy złączne, – śruby i wkręty (25.94), – śruby napędowe do statków i łodzi (25.99.26), i inne. Części i akcesoria, dla których nie wyodrębniono osobnych grupowań, zalicza się do grupowań obejmujących wyroby finalne, w skład których wchodzą. Części i akcesoria wchodzące w skład różnych wyrobów (o ile nie wydzielono dla nich osobnych grupowań) zalicza się do grupowania obejmującego wyrób finalny, w którym najczęściej są stosowane.

5.2.2.9 Futerały i podobne pojemniki specjalnie, wyprofilowane lub wyściełane, do umieszczania w nich odpowiednich wyrobów (zestawów), przystosowane do użytkowania długotrwałego i sprzedawane wraz z tymi wyrobami, zalicza się do grupowań obejmujących zawarte w nich wyroby. Nie dotyczy to jednak pojemników nadających całości charakter szczególny. Futerały i podobne pojemniki, sprzedawane osobno bez wyrobów, które mają chronić, zalicza się jako osobne wyroby finalne do odpowiednich grupowań, w zależności od materiału z jakiego zostały wykonane.

5.3 Zakres rzeczowy grupowań obejmujących usługi

5.3.1 Przedmiotem klasyfikowania wg PKWiU 2015 są czynności (będące końcowymi efektami działalności) o charakterze usługowym, świadczone przez podmioty gospodarcze (jednostki organizacyjne) na rzecz innych podmiotów gospodarczych (jednostek organizacyjnych) lub na rzecz ludności. PKWiU 2015 nie ma zastosowania do klasyfikowania czynności wewnątrzzakładowych.

5.3.2 Każdą usługę należy zaliczać do odpowiedniego grupowania zgodnie z jej charakterem, niezależnie od symbolu PKD, pod którym został zaklasyfikowany w krajowym rejestrze urzędowym podmiotów gospodarki narodowej REGON podmiot gospodarczy wykonujący usługę.

5.3.3 Czynności o charakterze naprawczym i konserwacyjnym są klasyfikowane w następujących grupowaniach:

- naprawy i konserwacje metalowych wyrobów gotowych, maszyn i urządzeń, zostały zaliczone do grupy 33.1,

- naprawy i konserwacje bojlerów i kotłów domowego użytku zostały zaliczone do grupowania 43.22.12,

- naprawy pojazdów samochodowych, włączając motocykle, zostały zaliczone do odpowiednich grupowań w dziale 45,

- naprawy komputerów i urządzeń peryferyjnych oraz sprzętu telekomunikacyjnego zostały zaliczone do grupy 95.1.

- naprawy artykułów użytku osobistego oraz domowego zostały zaliczone do grupy 95.2,

Odbudowa i przebudowa maszyn i sprzętu jest traktowana jako działalność produkcyjna ujęta w działach sekcji C.

5.3.4 Roboty instalacyjne i montażowe wykonywane na miejscu przeznaczenia są klasyfikowane również w ramach działu 33 grupa 33.2, z następującymi zastrzeżeniami:

- roboty instalacyjne i montażowe, wykonane przez producenta wyrobu własnymi siłami, są klasyfikowane tam, gdzie jest sklasyfikowany wyrób,

- budowlane roboty instalacyjne i montażowe, włączając instalowanie (montaż) stolarki budowlanej własnej produkcji, klasyfikuje się w dziale 43,

- roboty instalacyjne wykonywane przez sprzedawcę detalicznego, jako usługa związana ze sprzedażą określonego wyrobu, są klasyfikowane tak jak handel detaliczny w odpowiednim grupowaniu działu 47.

Instalowanie sprzętu, który stanowi integralną część budynku lub podobnych konstrukcji, np. wykonywanie okablowania elektrycznego, instalowanie schodów ruchomych lub systemów klimatyzacyjnych – sklasyfikowane jest w odpowiednich podklasach sekcji F Budownictwo.

5.3.5 Instalowanie i montaż maszyn i urządzeń na miejscu przeznaczenia klasyfikuje się w jednym i tym samym grupowaniu łącznie z przeprowadzonym ewentualnie przez tę samą jednostkę, rozruchem i szkoleniem personelu w zakresie rutynowych czynności związanych z użytkowaniem i konserwacją zainstalowanego wyrobu.

5.3.6 Pod pojęciem zlecenia wykonania usług na zewnątrz (outsourcing) należy rozumieć kontrakt, zgodnie z którym zleceniodawca wymaga od zleceniobiorcy/podwykonawcy wykonania określonego zadania, np. części lub całego procesu produkcyjnego, usług związanych z zatrudnieniem lub usług pomocniczych.

6 ZASADY BUDOWY SCHEMATU KLASYFIKACJI

6.1 Symbole cyfrowe grupowań (kolumna 1)

6.1.1 W PKWiU 2015 przyjęto hierarchiczno-dziesiętny system podziału grupowań, co przesądziło o zastosowaniu poniżej sekcji również hierarchiczno-dziesiętnej budowy symboli grupowań z zastrzeżeniem cyfr „0” i „9” dla celów specjalnych. (Sekcje oznaczono symbolami literowymi). System setny zastosowano, analogicznie jak w PKD 2007 i NACE Rev. 2, jedynie dla działów.

6.1.2 Podstawowy symbol grupowania jest siedmioocyfrowy, zapisywany w blokach po dwa znaki oddzielone kropką, z tym że blok pierwszych sześciu cyfr jest w pełni zgodny z klasyfikacją europejską CPA. Natomiast poziom siedmiocyfrowych grupowań odzwierciedla specyfikę krajową.

6.1.3 Cyfra „0” w systemie symbolizacji PKWiU 2015 ma następujące zastosowania:

- na pierwszym lub drugim miejscu symbolu na równi z pozostałymi cyframi tworzy symbole działów,

- na pozostałych miejscach symbolu oznacza, że dane grupowanie nie podlega podziałowi na tym poziomie.

Zastosowanie zera, o którym mowa w tiret 2 powoduje, że wszystkie grupowania końcowe w PKWiU 2015 muszą mieć symbole siedmioznakowe, natomiast grupowania macierzyste mają symbole od dwu- do sześciocyfrowych.

6.1.4 Cyfra „9” została zarezerwowana w symbolach PKWiU 2015 do:

- oznaczania grupowań „pozostałe”, „gdzie indziej niesklasyfikowane”, chyba że grupowanie macierzyste dzieli się bez reszty na dziewięć określonych grupowań i grupowanie „pozostałe” nie występuje,

- oznaczania na miejscu 5. w sekcji C grupowań obejmujących usługi związane z produkcją, nawet gdy cyfra „9” nie byłaby następną cyfrą w porządku numerycznym.

6.2 Nazwy grupowań (kolumna 2)

6.2.1 Podstawową funkcją nazwy grupowania jest określenie zakresu tego grupowania.

6.2.2 Każde grupowanie jest jednocześnie określone (identyfikowane) przez jego symbol i nazwę. Przy określaniu poszczególnych grupowań poza PKWiU 2015, np. w nomenklaturach pochodnych, decyzjach administracyjnych, należy podawać zarówno jego symbol oraz nazwę w pełnym brzmieniu.

6.2.3 W PKWiU 2015 nie powinny powtarzać się dwie jednakowo brzmiące nazwy. Wyjątek stanowią jedynie nazwy grupowań stworzonych formalnie w przypadkach niewystępowania podziału na danym szczeblu.

6.2.4 Nazwy grupowań na poziomach wyższych, tj. sekcji, działu, grupy, a niekiedy klasy, nie zawsze w pełni oddają zakresy grupowań wchodzących w ich skład na poziomie końcowym. Wynika to z faktu, że nazwy tych grupowań są formułowane w sposób ogólny i skrótowy, użyteczny przy prezentacji danych.

6.2.5 Nazwy grupowań obejmujących „pozostałe produkty” opracowano przez powtórzenie nazwy pełnej grupowania macierzystego bezpośrednio wyższego szczebla oraz dopisanie wyrazu „pozostałe”. Gdy grupowanie obejmujące „pozostałe produkty” uległo dalszemu podziałowi, w którego wyniku powstało kolejne grupowanie „pozostałe”, otrzymało ono na końcu nazwy określenie „gdzie indziej niesklasyfikowane”.

6.3 Powiązania grupowań PKWiU 2015 z innymi klasyfikacjami i nomenklaturami

6.3.1 Oparcie podziału pierwszych czterech poziomów PKWiU 2015 na klasyfikacji PKD 2007 oraz oznaczanie ich symbolami przyjętymi w PKD 2007 powoduje, że formalne powiązanie tych klasyfikacji następuje bezpośrednio przez pierwsze cztery cyfry symbolu PKWiU 2015, z wyjątkami, o których mowa w pkt 5.2.2.

6.3.2 W analogiczny sposób powiązano PKWiU 2015 z klasyfikacją CPA Rev.2.1. Symbole kategorii i podkategorii odpowiadają ściśle symbolom CPA Rev.2.1.

6.3.3 Dla ułatwienia prac związanych z reorganizacją, względnie uzupełnieniem ewidencji źródłowej jednostek gospodarczych oraz ułatwieniem zaliczenia określonych produktów do odpowiednich grupowań PKWiU zostały opracowane klucze powiązań PKWiU 2008 – PKWiU 2015 oraz PKWiU 2015 – PKWiU 2008. Przedmiotowe klucze stanowią odrębną publikację, dostępną na stronie internetowej GUS – www.stat.gov.pl.

Należy jednak podkreślić, że powiązania zawarte w kluczach nie stanowią pełnej odpowiedniości grupowań PKWiU, lecz oznaczają, że produkty zaliczane do danego grupowania PKWiU 2008 (2015) mogą być zaliczane do grupowań PKWiU 2015 (2008).

6.3.4 W PKWiU 2015 zakres rzeczowy grupowań obejmujących wyroby z reguły odpowiada zakresom rzeczowym odpowiednich grupowań Nomenklatury Scalonej (CN).

Klucz powiązań PKWiU 2015 – CN 2015 stanowi odrębną publikację, dostępną na stronie internetowej GUS – www.stat.gov.pl. Klucz ten jest corocznie aktualizowany wraz ze zmianami do Nomneklatury Scalonej (CN).

7 SPOSÓB ZALICZANIA PRODUKTÓW DO POSZCZEGÓLNYCH GRUPOWAŃ

7.1 Uzasadnienie

Podstawowym przeznaczeniem PKWiU 2015 jest zapewnienie jednolitego grupowania produktów w celu jednolitej agregacji danych źródłowych na potrzeby statystyki, co wymaga uwzględnienia jej w ewidencji podstawowej jednostek gospodarczych. Ponadto w wielu przypadkach PKWiU 2015 będzie wykorzystywana do określania produktów, względnie ich grup objętych danymi preferencjami lub zakazami, np. w sferze podatkowej. Szczególnie istotne jest zatem prawidłowe, zawsze jednakowe zaliczanie poszczególnych produktów do tych samych grupowań końcowych PKWiU 2015.

7.2 Podstawy zaliczania

Przy ustalaniu właściwego grupowania PKWiU 2015, do którego zalicza się określony produkt, należy kierować się zasadami budowy i logiki struktury PKWiU 2015.

W żadnym przypadku o zaliczeniu produktu nie mogą decydować przesłanki sprzeczne z zasadami PKWiU 2015. Szczególnie niedopuszczalne jest kierowanie się korzyściami materialnymi, względnie innymi przywilejami wynikającymi z zaklasyfikowania produktu.

Przy zaliczaniu produktu do określonego grupowania PKWiU 2015 należy posługiwać się:

- niniejszymi zasadami metodycznymi,

- nazwami grupowań końcowych PKWiU 2015,

- wyjaśnieniami i wskazówkami zawartymi w Notach wyjaśniających do Zharmonizowanego Systemu Oznaczania i Kodowania Towarów (HS) i w Notach wyjaśniających do Nomenklatury Scalonej Wspólnot Europejskich publikowanych w Dziennikach Urzędowych Unii Europejskiej, seria C.

Wszystkie elementy mają dla ustalenia zakresu rzeczowego grupowań PKWiU 2015 jednakowe znaczenie.

Przy zaliczaniu wyrobów do określonego grupowania PKWiU 2015, mogą być pomocne „Szczególne przypadki określania zakresu rzeczowego grupowań obejmujących wyroby i usługi” o których mowa w pkt 5.2.2.

7.3 Zaliczanie danego produktu do odpowiedniego grupowania jest obowiązkiem producenta (względnie usługodawcy)

Zaliczenie określonego produktu do właściwego grupowania PKWiU 2015 należy do obowiązków producenta (usługodawcy) tego produktu. Wynika to z faktu, że właśnie producent (usługodawca) posiada wszystkie informacje niezbędne do właściwego zaliczenia produktu do odpowiedniego grupowania PKWiU 2015, tj. informacje dotyczące rodzaju użytego surowca, technologii wytwarzania, konstrukcji i przeznaczenia wyrobu lub charakteru usługi.

W przypadku trudności w ustaleniu właściwego grupowania, do którego należy zaliczyć produkt, producent lub usługodawca może zwrócić się o pomoc do właściwej jednostki GUS wskazanej w komunikacie Prezesa GUS w sprawie udzielania informacji dotyczącej standardów klasyfikacyjnych, publikowanym w Dzienniku Urzędowym GUS.

7.4 Zasada zaliczania do grupowań końcowych

Zaklasyfikowanie określonego produktu wg PKWiU 2015 należy określać możliwie jak najbardziej szczegółowo, tj. za pomocą grupowań końcowych. W przypadku, gdy dokonane zaklasyfikowanie jest zbyt szczegółowe dla potrzeb użytkowników, można wówczas ustalić mniej szczegółowe, posługując się grupowaniem macierzystym odpowiedniego poziomu.

7.5 Ogólne reguły klasyfikowania wyrobów

Ze względu na ścisłe uzależnienie zakresów rzeczowych grupowań PKWiU 2015 od Nomenklatury Scalonej (CN) (por. pkt 5.2.1) przy zaliczaniu wyrobów do poszczególnych grupowań PKWiU 2015 należy stosować „Ogólne reguły interpretacji Nomenklatury Scalonej (CN)” zamieszczone na stronie internetowej Ministerstwa Finansów.

7.6 Ogólne reguły klasyfikowania usług

7.6.1 Usługi dzielą się na:

- usługi produkcyjne – czynności będące współdziałaniem w procesie produkcji, ale nietworzące bezpośrednio nowych dóbr, wykonywane przez jedną jednostkę gospodarczą na zlecenie innej jednostki gospodarczej,

- usługi konsumpcyjne – wszelkie czynności związane bezpośrednio lub pośrednio z zaspokojeniem potrzeb ludności,

- usługi ogólnospołeczne – czynności zaspokajające potrzeby porządkowo-organizacyjne gospodarki narodowej i społeczeństwa jako całości.

7.6.2 Gdy przeprowadzona analiza opisu wykonywanych czynności wskazuje na możliwość zaliczenia usługi do dwóch lub kilku grupowań, należy przyjąć następujące reguły klasyfikowania, z tym jednak, że porównywać można jedynie grupowania tego samego poziomu hierarchicznego:

- grupowanie, które zawiera bardziej dokładny opis czynności, powinno być uprzywilejowane (wybrane) w stosunku do grupowania zawierającego opis ogólny,

- usługa złożona, składająca się z kombinacji różnych czynności, której nie można zaklasyfikować zgodnie ze wskazanym sposobem, powinna być zaklasyfikowana jak usługa, która nadaje całości zasadniczy charakter,

- usługę, której nie można zaklasyfikować zgodnie z (tiret 1, 2) należy zaklasyfikować w grupowaniu odpowiednim dla usługi o najbardziej zbliżonym charakterze.

SCHEMAT KLASYFIKACJI

Sekcja A

PRODUKTY ROLNICTWA, LEŚNICTWA, ŁOWIECTWA I RYBACTWA ORAZ USŁUGI WSPOMAGAJĄCE

Sekcja ta obejmuje:

– rośliny uprawne i produkty pochodzenia roślinnego,

– zwierzęta żywe i produkty pochodzenia zwierzęcego,

– produkty gospodarki leśnej,

– usługi związane z produkcją roślinną, chowem i hodowlą zwierząt, łowiectwem, leśnictwem i rybactwem,

– ryby i pozostałe produkty rybactwa,

– usługi schronisk dla zwierząt gospodarskich, bez zapewnienia opieki weterynaryjnej.

Sekcja ta nie obejmuje:

– mąki i mączki z roślin pastewnych, sklasyfikowanych w 10.91,

– drewna w postaci wiórów lub kawałków, sklasyfikowanego w 16.10,

– brykietów ze słomy, sklasyfikowanych w 16.29.15.0,

– rozłupanych pali i tyczek, sklasyfikowanych w 16.10.39.0,

– usług związanych z dystrybucją wody za pośrednictwem sieci wodociągowych oraz obsługą systemów irygacyjnych, sklasyfikowanych w 36.00.20.0,

– usług weterynaryjnych, włącznie ze szczepieniem zwierząt, sklasyfikowanych w 75.00.1,

– usług związanych z zagospodarowaniem terenów zieleni, sklasyfikowanych w 81.30.1,

– usług schronisk dla zwierząt domowych, bez zapewnienia opieki weterynaryjnej, sklasyfikowanych w 96.09.11.0.

Uwagi:

– grupowanie 01.11.20.0 nie obejmuje kukurydzy cukrowej (01.13.39.0) i kukurydzy pastewnej (01.19.10.0),

– grupowanie 01.11.41.0 nie obejmuje sorgo cukrowego (01.19.39.0) oraz pastewnego i trawiastego (01.19.10.0),

– grupowanie 01.11.50.0 nie obejmuje słomy oczyszczonej, bielonej lub barwionej (01.29.30.0),

– grupowanie 01.13.12.0 nie obejmuje białej i czerwonej kapusty pastewnej i zielonej kapusty bezgłowej (01.19.10.0).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA