Składka zdrowotna 2022 a stawka godzinowa w umowach zlecenia

REKLAMA

REKLAMA

- Zleceniobiorca zatrudniony też na umowę o pracę

- Minimalne wynagrodzenie w 2022 roku

- Jak obliczyć wynagrodzenie zleceniobiorcy w 2022 roku?

- Stawka godzinowa w umowach zlecenia – brutto i netto

Zleceniobiorca zatrudniony też na umowę o pracę

Wielu przedsiębiorców chociaż raz w życiu zatrudniało w swojej firmie w formie umowy zlecenia osobę pracującą na umowę o pracę (tzw. etat) w innej firmie. Sposób opłacania składek w przypadku wystąpienia zbiegu tytułów do ubezpieczeń przy umowie zleceniu zależy od warunków występujących przy umowie o pracę.

REKLAMA

REKLAMA

Ważne jest w tej sytuacji, czy pensja pracownika jest niższa od minimalnej, czy też pracownik ten osiąga minimalne wynagrodzenie.

Z zatrudnianiem zleceniobiorców przy zbiegu tytułów do ubezpieczeń możemy spotkać się m.in. wśród pracowników służby zdrowia, gastronomii, hotelarstwie i wielu innych.

Minimalne wynagrodzenie w 2022 roku

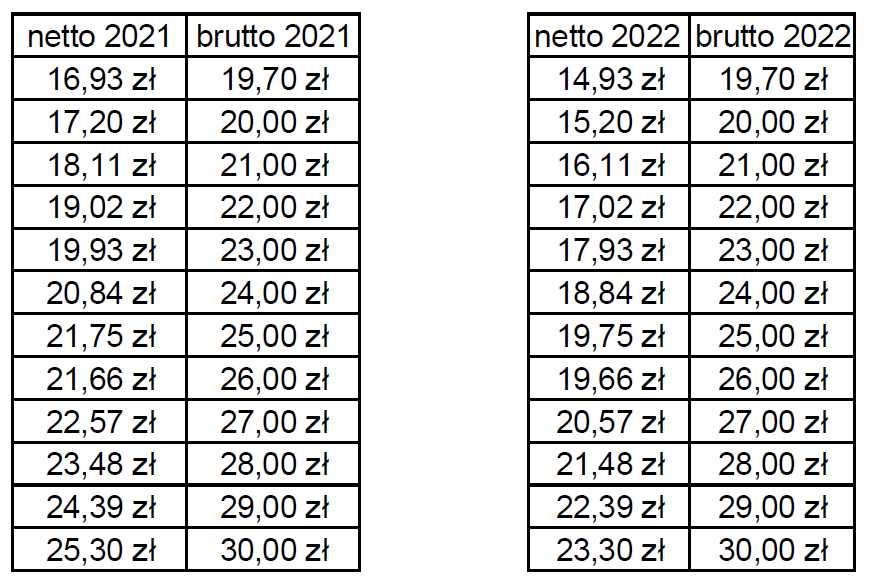

Warto przypomnieć, że stawki minimalnego wynagrodzenia i minimalnej stawki godzinowej od 1 stycznia 2022 roku ulegną zmianom. W przypadku umów o pracę minimalne wynagrodzenie wyniesie 3010.00 brutto zł a w przypadku umowy zlecenia stawka godzinowa z 18.30 zł/h brutto w 2021 roku wzrośnie do poziomu 19.70 zł/h brutto w 2022 roku.

REKLAMA

Jak obliczyć wynagrodzenie zleceniobiorcy w 2022 roku?

W tym artykule dokonamy porównań wynagrodzenia (w 2021 i 2022 r.) przy stawce godzinowej, a także pełnej przyjmując iż zleceniobiorca , którego chcemy zatrudniamy pracuje już na etacie w innej firmie zarabiając co najmniej minimalną krajową. Przypadek zasługujący na omówienie dotyczy zarówno osób zatrudnionych, które zawarły z własnym pracodawcą dodatkową umowę zlecenie. Od takich umów obowiązkowo opłaca się składkę zdrowotną, która w wyniku nadchodzących zmian będzie obciążeniem zauważalnie wyższym. Wszystko za sprawą likwidacji możliwości odliczenia od podatku składki na ubezpieczenie zdrowotne w wysokości 7.75%.

Stawka godzinowa w umowach zlecenia – brutto i netto

Część przedsiębiorców w umowach zlecenia stosuje stawkę godzinową. Możemy spotkać się ze stawką brutto, a także ze stawką netto za godzinę wykonanego zlecenia.

Przy wynagrodzeniu brutto 25.00 zł/h w 2021 r. oraz identycznej stawce w 2022 r. stosując koszty uzyskania przychodów w wysokości 20%, wynagrodzenie będzie kształtowało się na poziomie:

|

Autopromocja

|

Brutto |

Koszty uzyskania przych. |

Składka zdrowotna |

Składka zdrowotna odliczona |

Podatek 17% |

Wypłata (netto) |

|

2021 |

25,00* |

5,00 |

2,25 |

1,94 |

1,00 |

21,75 |

|

2022 |

25,00 |

5,00 |

2,25 |

BRAK |

3,00 |

19,75 |

* Wszystkie kwoty w tabelach w zł.

Ważne!

Obliczenia wynagrodzeń w niniejszym artykule dotyczą sytuacji zbiegu tytułów do ubezpieczeń społecznych, gdzie zleceniobiorca jest jednocześnie zatrudniony na umowę o pracę i zarabia przynajmniej najniższą krajową, a kwotę wolną od podatku uwzględnia pracodawca.

Podsumowując, składka zdrowotna odliczana w 2021 roku w wysokości 7,75% - w 2022 r. nie obniży już zaliczki na podatek, a zatem obciążenia wobec urzędu skarbowego będą wyższe niż dotychczas, a zleceniobiorca otrzyma mniejsze wynagrodzenie.

Jak wskazuje poniższa tabela w umowach, w których występuje stawka brutto obniży się wynagrodzenie zleceniobiorcy.

Przykładowo 100h pracy ze stawką 25.00 zł/h brutto, powoduje iż strata w dotychczasowym wynagrodzeniu zleceniobiorcy będzie wynosiła 194 zł. Sytuację tą przedstawia następująca tabela:

|

Brutto |

Koszty uzyskania przych. |

Składka zdrowotna |

Składka zdrowotna odliczona |

Podatek 17% |

Wypłata (netto) |

|

|

2021 |

2500,00 |

500,00 |

225,00 |

193,75 |

146,00 |

2129,00 |

|

2022 |

2500,00 |

500,00 |

225,00 |

BRAK |

340,00 |

1935,00 |

W interesie zleceniobiorców chcących utrzymać dotychczasowy poziom dochodu jest renegocjowanie w tym zakresie postanowień umowy.

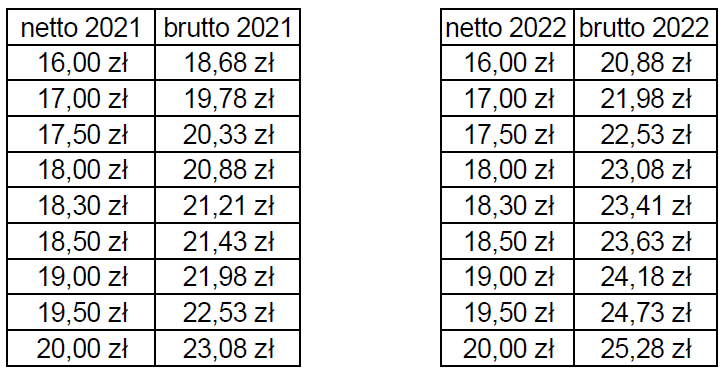

Stosując w umowie stawkę netto za godzinę pracy zleceniobiorcy będziemy mieć odwrotną sytuację. W przypadku stawki netto najbardziej odczuje to zleceniodawca. Oto przykład: Przy wynagrodzeniu netto 17.50 zł/h w 2021 r. oraz identycznej stawce w 2022 r. stosując koszty uzyskania przychodów w wysokości 20%, wynagrodzenie będzie kształtowało się na poziomie:

|

Brutto |

Koszty uzyskania przych. |

Składka zdrowotna |

Składka zdrowotna odliczona |

Podatek 17% |

Wypłata (netto) |

|

|

2021 |

20,33 |

4,07 |

1,83 |

1,58 |

1,00 |

17,50 |

|

2022 |

22,53 |

4,51 |

2,03 |

BRAK |

3,00 |

17,50 |

Skutek pozostania przy tej samej stawce netto jest taki, iż zleceniodawca zmuszony jest do dostosowania wysokości stawki brutto za 1 godzinę przez co poniesie większy koszt związany ze wzrostem wynagrodzenia brutto. Kształtowanie stawki brutto przy jednakowej kwocie netto przedstawia poniższa tabela:

Ponownie jak w poprzednich przykładach składka zdrowotna odliczona w wysokości 7.75% w 2022 r. nie obniży już zaliczki na podatek, a zatem obciążenia wobec urzędu skarbowego, ale jednocześnie wobec zakładu ubezpieczeń społecznych będą wyższe niż dotychczas. Przykładowo 100h pracy ze stawką 17.50 zł/h netto, spowoduje wzrost kosztów po stronie zleceniodawcy w wysokości 206,59 zł. Sytuację tą przedstawia następująca tabela:

|

Brutto |

Koszty uzyskania przych. |

Składka zdrowotna |

Składka zdrowotna odliczona |

Podatek 17% |

Wypłata (netto) |

|

|

2021 |

2054,95 |

410,99 |

184,95 |

159,26 |

120,00 |

1750,00 |

|

2022 |

2261,54 |

452,31 |

203,54 |

BRAK |

308,00 |

1750,00 |

Zachęcamy zatem zleceniodawców do negocjacji umów ze zleceniobiorcami, by w roku 2022 nie być zaskoczonym, że zapisy umowy przechodzą na rok następny, a zasady obliczania wynagrodzenia zleceniobiorcy zmienią się powodując różnice w kwotach wynagrodzeń brutto lub netto.

Monika Kierys, Specjalista ds. kadr i płac w kancelarii Zespół Doradców Podatkowych Jacek Czernecki sp. z o.o.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA