Długie weekendy i dni wolne od pracy w 2020 roku

REKLAMA

REKLAMA

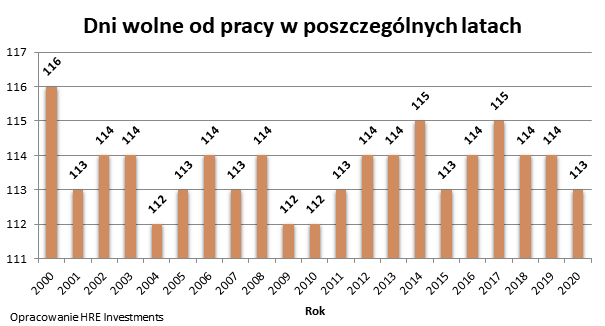

Nawet bez urlopu w 2020 roku Polacy nie będą musieli iść do pracy łącznie przez 113 dni. Tyle w kalendarzu znajdziemy bowiem sobót, niedziel i innych dni wolnych od pracy. Jeśli do tej liczby dodamy jeszcze 26 dni urlopu, to otrzymamy 139 dni bez pracy. Nawet w przestępnym roku daje to przyjemny parytet, w którym odpoczywać od pracy będziemy przez ponad jedną trzecią dni.

REKLAMA

REKLAMA

Krótsze długie weekendy

Czy jest więc powód do narzekania? Niestety tak. Bo choć teoretycznie dni wolnych od pracy jest w bieżącym roku tylko o jeden mniej niż w zeszłym, to niekorzystny układ kalendarza powoduje, że znacznie trudniej będzie zaplanować prawdziwie długi weekend. Pod tym względem z nostalgią będziemy mogli wspominać rok ubiegły, w trakcie którego niewielkim kosztem dni urlopowych aż dwa razy można było odpoczywać przez co najmniej 9 dni – przy okazji Świąt Bożego Narodzenia czy majówki.

REKLAMA

Aby jednak nie było aż tak smutno, to wciąż odpowiednie rozplanowanie dni wolnych pozwoli w 2020 roku na kilka ciekawych weekendowych wyjazdów. Wystarczy zaplanować w bieżącym roku zaledwie 3 dni urlopowe, aby cieszyć się 7 przedłużanymi weekendami, które pozwolą odpocząć od pracy łącznie przez 25 dni. Dla porównania w zeszłym roku 8 dni urlopowych pozwalało wyjechać 7 razy na długie weekendy liczące w sumie aż 35 dni wolnych. Niemniej nawet kalendarz bieżącego roku daje przestrzeń do takiego rozplanowania dni wolnych, aby mieć dodatkowy czas na regenerację do dalszej wytężonej pracy.

Przy okazji uwaga - w wyliczeniach tych pomijamy Nowy Rok, który też jest okazją do zorganizowania długiego weekendu, ale z oczywistych względów nie sposób przypisać tę okazję tylko do jednego roku.

Polecamy: Monitor prawa pracy i ubezpieczeń

Dobry początek roku

Pierwsza okazja do weekendowego wypoczynku to 6 stycznia (Trzech Króli). Ten wypada w poniedziałek, co dodatkowo część osób połączyło jeszcze z witaniem Nowego Roku. Niestety po tej okazji do złapania oddechu kalendarz przestanie nas rozpieszczać. Aż do połowy kwietnia przyjdzie czekać na dłuższy weekend za sprawą wielkanocnego poniedziałku.

Majówka nie rozpieszcza

Dwa tygodnie później rozpocznie się majówka. Niestety 1 maja wypada w piątek, a 3 maja w niedziele. To powoduje, że majówka w tym roku będzie w mniejszym stopniu skłaniała do dłuższych wyjazdów. Rok temu dni wolne wypadały w środku tygodnia, przez co kosztem trzech dni wolnych można było odpoczywać od pracy przez 9 dni. W bieżącym roku sztuka ta wymagać to będzie wzięcia 4 dni wolnych.

Krótkie okazje do regeneracji

W czerwcu wypada natomiast Boże Ciało (11 czerwca – czwartek). Wystarczy wtedy wziąć wolne w piątek, aby odpoczywać 4 dni. Później dopiero w sierpniu znajdujemy w kalendarzu Wniebowzięcie Najświętszej Maryi Panny łączone ze Świętem Wojska Polskiego (15 sierpnia). Wypada ono w sobotę, a więc pracodawcy powinni za ten dzień zaproponować jakiś inny wolny – najpewniej będzie to sąsiedni poniedziałek lub piątek, co pozwoli regenerować siły do dalszej wytężonej pracy przez 3 dni bez konieczności wykorzystywania dni urlopowych.

Potem aż do listopada jedynymi dniami wolnymi będą soboty i niedziele. I choć 1 listopada wypada w niedzielę, czyli dzień i tak wolny od pracy, to już 11 listopada będziemy świętować w środę. Wykorzystując dwa dni urlopowe możemy dzięki temu łącznie aż 5 dni spędzić poza zakładem pracy.

Minimum 4 dni Bożego Narodzenia

W bieżącym roku nawet grudzień będzie wyjątkowo sprzyjał pracy. 24 grudnia wypada w czwartek, ale najpewniej spora część pracodawców pozwoli nie przychodzić wtedy do pracy dając ten dzień wolny w zamian za drugi dzień świąt wypadający w sobotę. Jeśli ktoś chciałby przygotować się potem na sylwestrowe szaleństwo, to biorąc dodatkowe 4 dni wolne można zapomnieć o pracy łącznie przez 11 dni, by w pełni sił do biur i fabryk wrócić dopiero 2 stycznia 2021 roku.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA