Wpływ znajomości języków obcych na wysokość wynagrodzenia

REKLAMA

REKLAMA

REKLAMA

REKLAMA

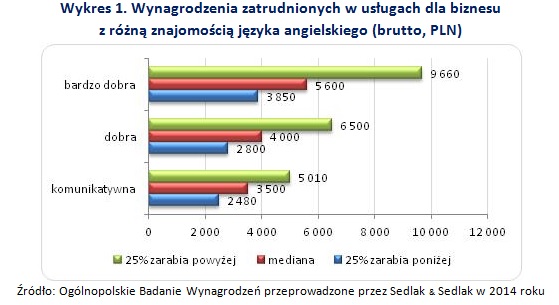

Znajomość języka angielskiego jest cenna, jednak dopiero biegłe posługiwanie się nim pozwalało na osiąganie znacznie wyższych dochodów. Połowa osób zatrudnionych w usługach dla biznesu i mówiących płynnie po angielsku zarabiała pomiędzy 3 850 PLN a 9 660 PLN brutto miesięcznie. Ci, którzy znali go nieco słabiej, nie zarabiali aż tyle – mediana ich pensji wyniosła 4 000 PLN – wynika z Ogólnopolskiego Badania Wynagrodzeń firmy Sedlak & Sedlak.

Znajomość języków obcych - kluczowy atut w rekrutacji

Mediana wynagrodzeń osób zatrudnionych w usługach dla biznesu i posługujących się biegle językiem angielskim wyniosła 5 600 PLN. Warto zauważyć, że 25% najwyżej wynagradzanych pracowników, którzy mogli pochwalić się taką znajomością angielskiego, zarabiało miesięcznie więcej niż 9 660 PLN brutto.

REKLAMA

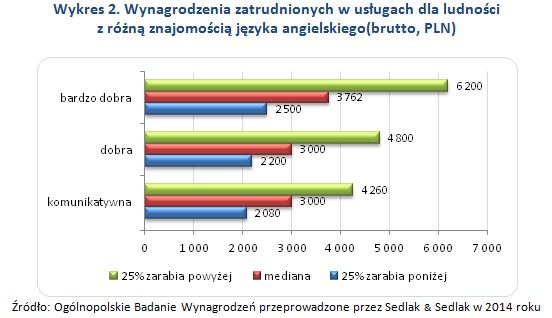

Podobnie wyglądały zarobki pracujących w usługach dla ludności. Dopiero perfekcyjna znajomość angielskiego pozwalała uzyskać znacząco wyższą płacę. Co czwarty zatrudniony w tej branży otrzymywał 6 200 PLN brutto miesięcznie, pod warunkiem, że bardzo dobrze mówił po angielsku.

Polecamy: Monitor prawa pracy i ubezpieczeń

Ci, którzy znali język francuski na poziomie bardzo dobrym, otrzymywali przeciętnie 6 000 PLN brutto miesięcznie. To prawie o tysiąc złotych więcej niż osoby dobrze znające ten język. Warto zwrócić uwagę na liczebność próby – mniej niż 1% uczestników badania mówiło biegle po francusku.

Tabela 1. Wynagrodzenia osób z różną znajomością języka francuskiego

|

znajomość języka francuskiego |

25% zarabia poniżej |

mediana  |

25% zarabia powyżej |

próba |

|

bardzo dobra |

4 000 |

6 000 |

10 000 |

828 |

|

dobra |

3 400 |

5 060 |

8 889 |

1 559 |

|

komunikatywna |

2 900 |

4 398 |

7 500 |

5 406 |

Źródło: Ogólnopolskie Badanie Wynagrodzeń przeprowadzone przez Sedlak & Sedlak w 2014 roku

O ile wzrosną wynagrodzenia w 2015 r.?

Andrzej Kuczara

Sedlak & Sedlak

Podyskutuj o tym na naszym FORUM

REKLAMA

REKLAMA