Wybór przeznaczenia certyfikatu w KSeF (uwierzytelniający i do trybu offline) – jak to zrobić. Techniczny szczegół czy klucz do bezpieczeństwa fakturowania?

REKLAMA

REKLAMA

Dlaczego wybór przeznaczenia certyfikatu ma znaczenie dla właściwego działania firmy? Jak uzyskać certyfikat uwierzytelniający i certyfikat do trybu offline? Wyjaśnia Zuzanna Kwiatkowska, ekspertka ds. księgowo-podatkowych fillup k24.

- Zarządzanie cyfrową tożsamością firmy w erze obowiązkowego KSeF

- Wybór przeznaczenia certyfikatu - decyzja techniczna o skutkach prawnych

- Kiedy certyfikat trybu offline ma zastosowanie?

- Ścieżka generowania certyfikatu offline w Aplikacji Podatnika

- Certyfikat uwierzytelniający, jako fundament integracji z KSeF

- Ścieżka generowania certyfikatu uwierzytelniającego w Aplikacji Podatnika

- To nie tylko plik - certyfikat, który decyduje o działaniu firmy

Zarządzanie cyfrową tożsamością firmy w erze obowiązkowego KSeF

Cyfryzacja rozliczeń podatkowych przestała być kierunkiem, stała się faktem. Wraz z wdrożeniem Krajowego Systemu e-Faktur przedsiębiorcy muszą nie tylko zmienić sposób wystawiania faktur, lecz także nauczyć się zarządzać cyfrową tożsamością swojej firmy. Jednym z kluczowych elementów tej układanki jest certyfikat generowany w Aplikacji Podatnika, który służy do uwierzytelnienia się w narzędziu komercyjnym lub do fakturowania w trybie offline za pośrednictwem narzędzia komercyjnego.

Choć dla wielu firm to „tylko plik do pobrania”, w praktyce stanowi on cyfrowy klucz do komunikacji z administracją skarbową. Wybór jego przeznaczenia, właściwe zabezpieczenie hasła oraz świadomość konsekwencji utraty dostępu to kwestie, które decydują o ciągłości fakturowania i bezpieczeństwie operacyjnym przedsiębiorstwa.

REKLAMA

REKLAMA

Wybór przeznaczenia certyfikatu - decyzja techniczna o skutkach prawnych

W aplikacji podatnika Krajowy System e-Faktur przedsiębiorca musi wskazać przeznaczenie certyfikatu. I właśnie w tym miejscu pojawia się jedna z największych wątpliwości praktycznych. System posługuje się bowiem dwoma nazwami:

1) Podpis linku do weryfikacji wystawcy, czyli certyfikat do trybu offline,

2) Uwierzytelnienie w systemie KSeF, czyli certyfikat uwierzytelniający.

Na pierwszy rzut oka różnica wydaje się czysto techniczna. W praktyce jednak oznacza dwa zupełnie odmienne zastosowania.

Kiedy certyfikat trybu offline ma zastosowanie?

Certyfikat przeznaczony do podpisu linku do weryfikacji wystawcy (tryb offline) ma zastosowanie wyłącznie w sytuacjach nadzwyczajnych, przede wszystkim w przypadku awarii lub czasowej niedostępności Krajowy System e-Faktur. Jego posiadanie umożliwia przedsiębiorcy kontynuowanie fakturowania mimo braku bieżącej komunikacji z systemem. To rozwiązanie zapewniające ciągłość operacyjną, ale jednocześnie obwarowane dodatkowymi obowiązkami formalnymi.

W trybie offline faktura wystawiana jest poza systemem KSeF, a następnie – po ustaniu niedostępności – przekazywana do systemu w ustawowym terminie. Aby taki dokument był prawidłowo oznaczony, musi zawierać dwa kody QR:

1) Kod QR z oznaczeniem „OFFLINE” - umożliwia dostęp do danych faktury w KSeF po jej skutecznym przesłaniu do systemu.

2) Kod QR z oznaczeniem „CERTYFIKAT” - potwierdza tożsamość wystawcy dokumentu przy użyciu certyfikatu do trybu offline.

Drugi z kodów potwierdza, że dokument pochodzi od uprawnionego podmiotu, mimo że w momencie jego wystawienia nie było aktywnej komunikacji z systemem centralnym.

W praktyce oznacza to, że brak certyfikatu do trybu offline uniemożliwi prawidłowe oznaczenie faktury wystawionej w tym trybie.

Kluczowa informacja, która budzi zaskoczenie podatników: tryb offline nie jest dostępny w narzędziu ministerialnym. Krajowy System e-Faktur udostępnia Aplikację Podatnika, jednak nie umożliwia ona wystawiania faktur w trybie offline. Oznacza to, że przedsiębiorcy korzystający wyłącznie z bezpłatnego narzędzia ministerialnego nie będą mogli skorzystać z tego mechanizmu w sytuacji awarii. Fakturowanie offline jest możliwe wyłącznie w narzędziach komercyjnych, zintegrowanych z KSeF i technicznie przygotowanych do generowania odpowiednich oznaczeń (w tym dwóch wymaganych kodów QR).

REKLAMA

Ścieżka generowania certyfikatu offline w Aplikacji Podatnika

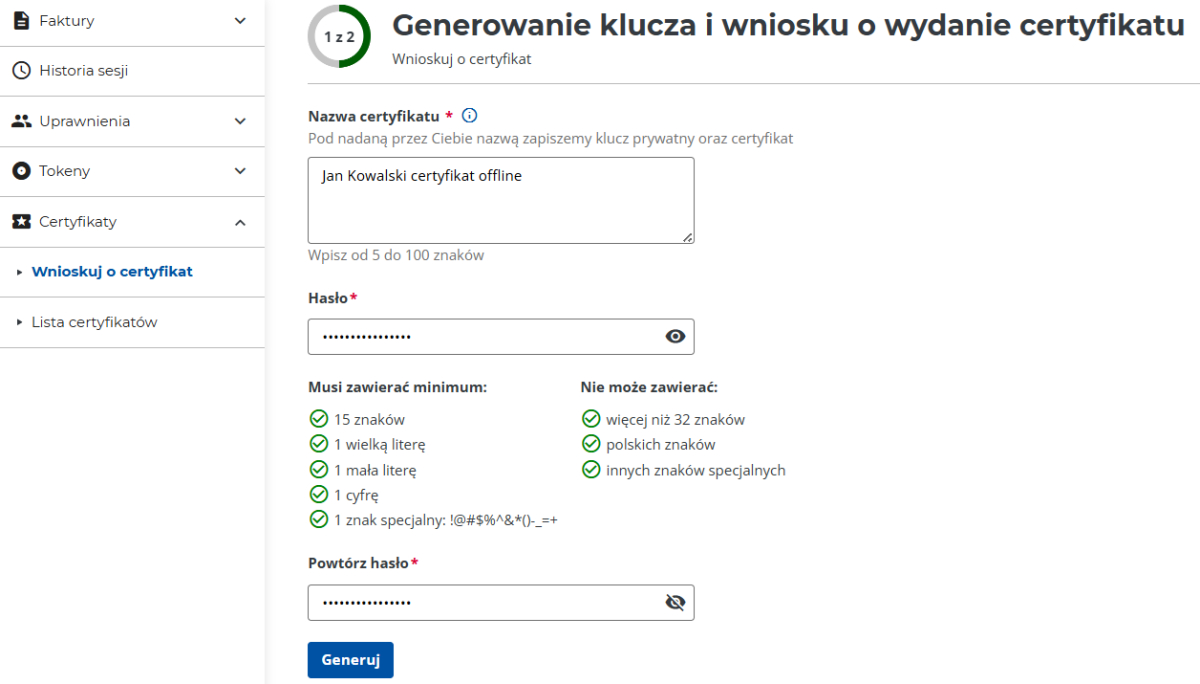

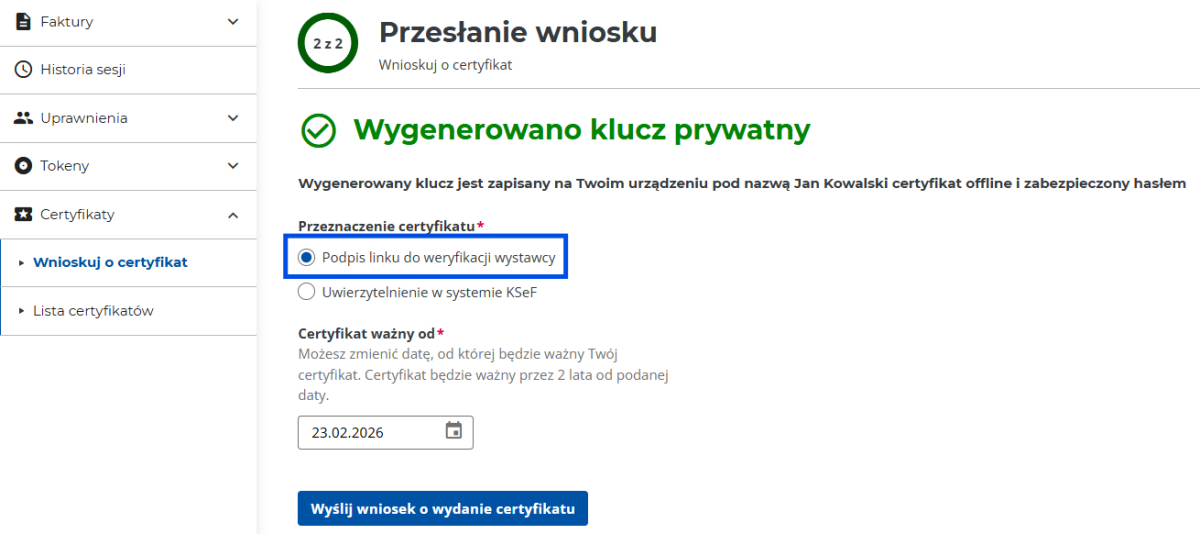

Certyfikat do obsługi trybu offline generuje się w Aplikacji Podatnika (ksef.podatki.gov.pl/aplikacja-podatnika-ksef-20/) - po zalogowaniu należy przejść po prawej stronie do zakładki Certyfikaty, wybierając opcję Wnioskuj o certyfikat.

Jako nazwę certyfikatu można w tym miejscu wpisać imię i nazwisko z dopiskiem certyfikat offline, np. Jan Kowalski certyfikat offline. Następnie podajemy hasło zgodnie z wytycznymi. Bardzo ważne, aby zapisać w bezpiecznym miejscu hasła do certyfikatu, bowiem w przypadku utraty hasła nie ma możliwości go odzyskać/ zmienić. Po wskazaniu ww. danych należy wybrać opcję Generuj.

Generowanie klucza i wniosku o certyfikat offline w KSeF

Źródło zewnętrzne

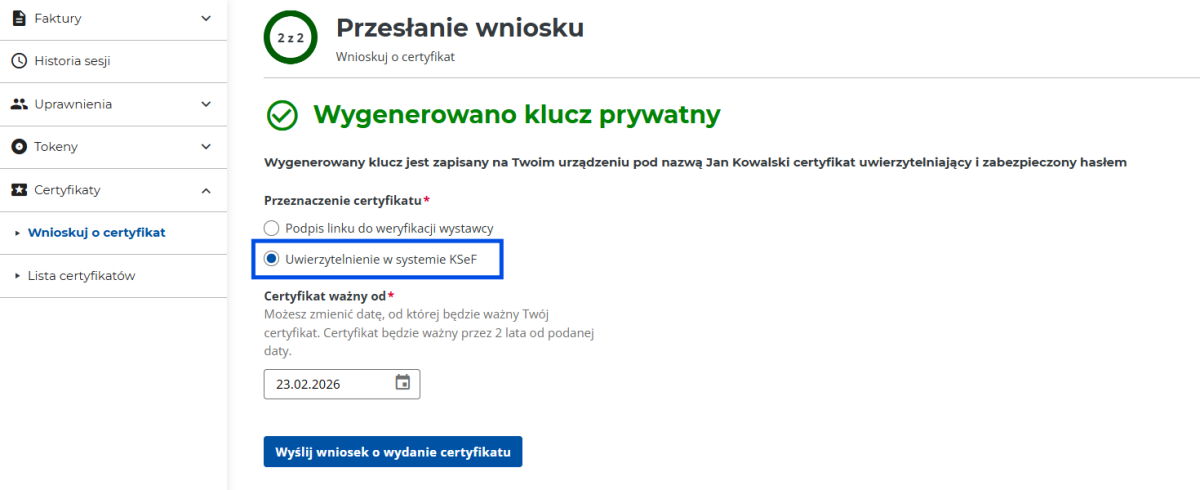

Na dysk komputera zostanie automatycznie pobrany pierwszy plik z rozszerzeniem .key, który należy zachować - bowiem nie ma możliwości pobrać go ponownie.

Następnie jako Przeznaczenie certyfikatu należy wybrać opcję Podpis linku do weryfikacji wystawcy, a w polu Certyfikat ważny od należy wskazać bieżącą datę.

Po wskazaniu ww. danych klikamy na opcję Wyślij wniosek o wydanie certyfikatu.

Wyślij wniosek o wydanie certyfikatu offline w KSeF

Źródło zewnętrzne

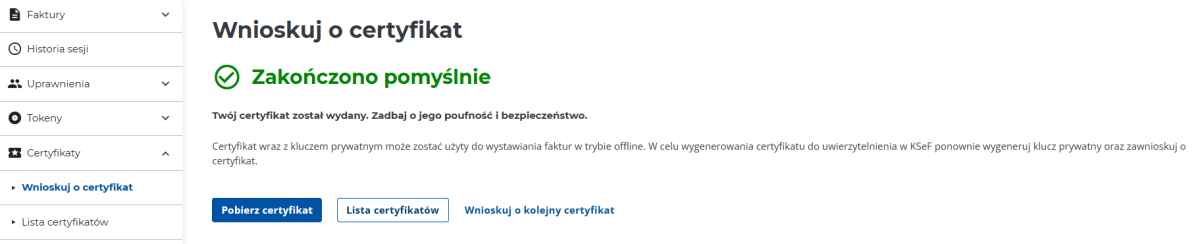

W kolejnym kroku na stronie klikamy na Odśwież a następnie po odświeżeniu strony na Pobierz certyfikat. Pobranie spowoduje, że na dysk komputera pobierze się plik z rozszerzeniem .crt.

Pobierz certyfikat offline w KSeF

Źródło zewnętrzne

Certyfikat uwierzytelniający, jako fundament integracji z KSeF

O ile certyfikat do trybu offline pełni funkcję zabezpieczenia awaryjnego, o tyle certyfikat uwierzytelniający stanowi podstawowy mechanizm komunikacji z Krajowy System e-Faktur w modelu zautomatyzowanym. To właśnie on odpowiada za potwierdzenie tożsamości podatnika (lub systemu działającego w jego imieniu) w trakcie wymiany danych z KSeF.

Certyfikat uwierzytelniający nie służy do podpisywania faktury w sensie prawnym ani nie zastępuje podpisu kwalifikowanego. Jego funkcja jest techniczna, umożliwia bezpieczne połączenie systemu do fakturowania/ księgowego z interfejsem API KSeF.

Dzięki niemu system komercyjny może:

- wysyłać faktury do KSeF,

- odbierać nadane im numery identyfikacyjne,

- pobierać faktury zakupowe,

- sprawdzać statusy dokumentów,

- automatycznie przetwarzać komunikaty zwrotne z systemu.

Certyfikat działa więc jak cyfrowy identyfikator systemu, pozwala KSeF rozpoznać, że dana operacja pochodzi od uprawnionego podmiotu.

Ścieżka generowania certyfikatu uwierzytelniającego w Aplikacji Podatnika

Certyfikat do uwierzytelnienia w systemach komercyjnych generuje się w Aplikacji Podatnika (ksef.podatki.gov.pl/aplikacja-podatnika-ksef-20/) - po zalogowaniu należy przejść po prawej stronie do zakładki Certyfikaty, wybierając opcję Wnioskuj o certyfikat.

Jako nazwę certyfikatu można w tym miejscu wpisać imię i nazwisko z dopiskiem certyfikat uwierzytelniający, np. Jan Kowalski certyfikat uwierzytelniający. Następnie podajemy hasło zgodnie z wytycznymi.

Bardzo ważne, aby zapisać w bezpiecznym miejscu hasła do certyfikatu, bowiem w przypadku utraty hasła nie ma możliwości go odzyskać/ zmienić.

Po wskazaniu ww. danych należy wybrać opcję Generuj.

Na dysk komputera zostanie automatycznie pobrany pierwszy plik z rozszerzeniem .key, który należy zachować - bowiem nie ma możliwości pobrać go ponownie.

Następnie jako Przeznaczenie certyfikatu należy wybrać opcję Podpis linku do weryfikacji wystawcy, a w polu Certyfikat ważny od należy wskazać bieżącą datę.

Po wskazaniu ww. danych klikamy na opcję Wyślij wniosek o wydanie certyfikatu.

Wniosek o wydanie certyfikatu uwierzytelniającego

Źródło zewnętrzne

W kolejnym kroku na stronie klikamy na Odśwież a następnie po odświeżeniu strony na Pobierz certyfikat. Pobranie spowoduje, że na dysk komputera pobierze się plik z rozszerzeniem .crt.

Polecamy: VAT 2026. Komentarz

Polecamy: Biuletyn VAT (miesięcznik) – wersja PREMIUM - abonament

Polecamy: Komplet PODATKI 2026

Polecamy: Wszystko o KSeF 2026 – poradniki, szkolenia, webinary

Polecamy: KSeF krok po kroku – zasady działania i metody wdrożenia

To nie tylko plik - certyfikat, który decyduje o działaniu firmy

Wybór przeznaczenia certyfikatu w Krajowy System e-Faktur bezpośrednio wpływa na sposób, w jaki firma może wystawiać i przesyłać faktury oraz komunikować się z administracją skarbową. Certyfikat do trybu offline zabezpiecza ciągłość działania w sytuacjach awaryjnych, natomiast certyfikat uwierzytelniający umożliwia bieżącą, zautomatyzowaną integrację systemu księgowego z KSeF. Błędny wybór może ograniczyć dostęp do kluczowych funkcji, utrudnić prawidłowe oznaczanie dokumentów lub zakłócić proces fakturowania, co bezpośrednio przekłada się na bezpieczeństwo operacyjne i zgodność firmy z przepisami.

Zuzanna Kwiatkowska, ekspertka ds. księgowo-podatkowych fillup k24

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA