Jaki koniec roku w polskim handlu i logistyce? Kto wygra na sprzedaży i dostawach świątecznych prezentów?

REKLAMA

REKLAMA

Zła wiadomość dla handlu i logistyki jest taka, że inflacja zje większość deklarowanych wzrostów budżetów przeznaczonych na przygotowanie świąt i prezenty. Polacy, ale nie tylko, kupią w tym roku mniej towarów, co częściowo potwierdziły już dane z Black Friday i Cyber Monday oraz całoroczne wyniki krajowego e-commerce. Dobre wieści są natomiast takie, że sprzedawcy z kategorii moda oraz obsługujący ich operatorzy logistyczni raczej nie będą narzekać na brak zajęć, ponieważ odzież, obuwie i akcesoria to nie tylko największy segment polskiego i globalnego e-handlu, ale także ulubiona kategoria prezentowa nad Wisłą.

- Święta 2023 - jakie będą dla handlu i logistyki?

- Co to oznacza dla operatorów logistycznych?

- Wszystkie oczy na e-commerce!

- Tegoroczny potencjał sprzedażowy i logistyczny e-commerce tkwi jednak w szczegółach

- Modnie na prezentowym podium

- Humory i wyniki sprzedaży w grudniu może poprawić dodatkowa niedziela i lepsza koniunktura

Święta 2023 - jakie będą dla handlu i logistyki?

Bieżące analizy nie udzielają jednoznacznej odpowiedzi na temat przedświątecznych wydatków, preferencji i modeli zakupowych Polaków, a to od nich w dużej mierze zależą końcowe wyniki operatorów logistycznych obsługujących zamówienia, zarówno online, jak i offline. Pewne prognozy już jednak są, choć płynie z nich raczej umiarkowany optymizm.

REKLAMA

REKLAMA

Według badania Mastercard SpendingPulse, które mierzy sprzedaż detaliczną w sklepach stacjonarnych oraz online, polscy konsumenci w tym roku wyrwą się na chwilę ze świata wirtualnego i skierują większą uwagę w stronę tradycyjnych zakupów. Pomiędzy 1 listopada a 24 grudnia wydadzą w fizycznych sklepach o 1,5% więcej niż przed rokiem. W ocenie Mastercard dominującym modelem zakupowym będzie sprzedażowa hybryda, łącząca handel tradycyjny i e-commerce. Generalnie Polacy mają w tym roku wydać o 7,3% mniej na podstawowe produkty świąteczne, w tym artykuły spożywcze, ale za to nieco więcej na niektóre kategorie prezentowe, jak biżuteria, której sprzedaż ma wzrosnąć o 4,3%. W grudniu Mastercard opublikował także inną analizę, z której wynika, że 55% Polaków nie wyda na święta więcej niż 1 000 zł.

Tegoroczne wydatki świąteczne nad Wisłą w swoim cyklicznym barometrze prognozował także Provident, według którego aż 58% Polaków planuje kameralne święta, ale budżety na przygotowania, tj. jedzenie czy wystrój domu wzrosną w porównaniu z rokiem poprzednim i wyniosą średnio 969 zł. Na upominki zamierzamy przeznaczyć średnio 747 zł. To łącznie 1 716 zł i wzrost 36,3% w porównaniu do zeszłorocznego budżetu wynoszącego średnio 1 259 zł. Cześć z tych pieniędzy została już wydana i przeznaczona na prezenty, bo jak wskazuje 18,4% ankietowanych przez Providenta konsumentów, zakupy dokonywane są nawet kilka miesięcy przed gwiazdką. Z kolei 37% deklaruje, że robi to kilka tygodni przed 24 grudnia.

Zwłaszcza ten ostatni bufor czasowy sugeruje, że znaczący ułamek deklarowanej puli wydano w Black Friday i Cyber Monday. Potwierdzają to także listopadowe szacunki PwC, według których Polacy mieli wydać w te dni średnio 1000 zł, czyli o 5% więcej niż przed rokiem. Zakupy w tym czasie deklarowało aż 64% badanych, a 52% chciało nabyć na promocjach przynajmniej połowę świątecznych podarunków. Jednocześnie 32% zamierzało kupić więcej rzeczy niż przed rokiem, głównie z powodu poszukiwania okazji i oszczędności. Większym zainteresowaniem wciąż cieszyły oferty cyfrowe (53%), ale i tak pokaźny odsetek badanych zapowiadał wizytę w tradycyjnych sklepach (37%).

REKLAMA

Co to oznacza dla operatorów logistycznych?

Zapowiadane nominalne wzrosty świątecznych wydatków nie oznaczają wcale adekwatnego wzrostu wolumenów towarowych, ponieważ za większe deklarowane budżety gwiazdkowe w sporej części odpowiada inflacja. Poza tym jedenaście miesięcy bieżącego roku dowiodło, że w obrocie handlowym jest zwyczajnie mniej towarów. Widać to choćby po spadających stawkach, zarówno w transporcie morskim, lądowym, jaki i lotniczym. W ciągu roku były one odzwierciedliłem słabego bieżącego popytu na usługi transportowe. Rosła jednocześnie dostępna pojemność ładunkowa i były to zjawiska globalne. Sytuacji w transporcie, magazynowaniu i handlu obok wysokiej i ponownie rosnącej inflacji (w listopadzie skok o 0,7% mdm do 6,5% rdr) nie poprawiały także wysokie stopy procentowe, słaby wzrost gospodarczy, ceny energii i zawirowania geopolityczne w Europie. Ostatecznie 2023 r. raczej nie przyniesie spektakularnych wzrostów w sektorze TSL, niemniej jednak ostatni kwartał i sezon świąteczny wciąż pozostaje absolutnie kluczowy, zarówno dla handlu, jak i dla logistyki.

Wszystkie oczy na e-commerce!

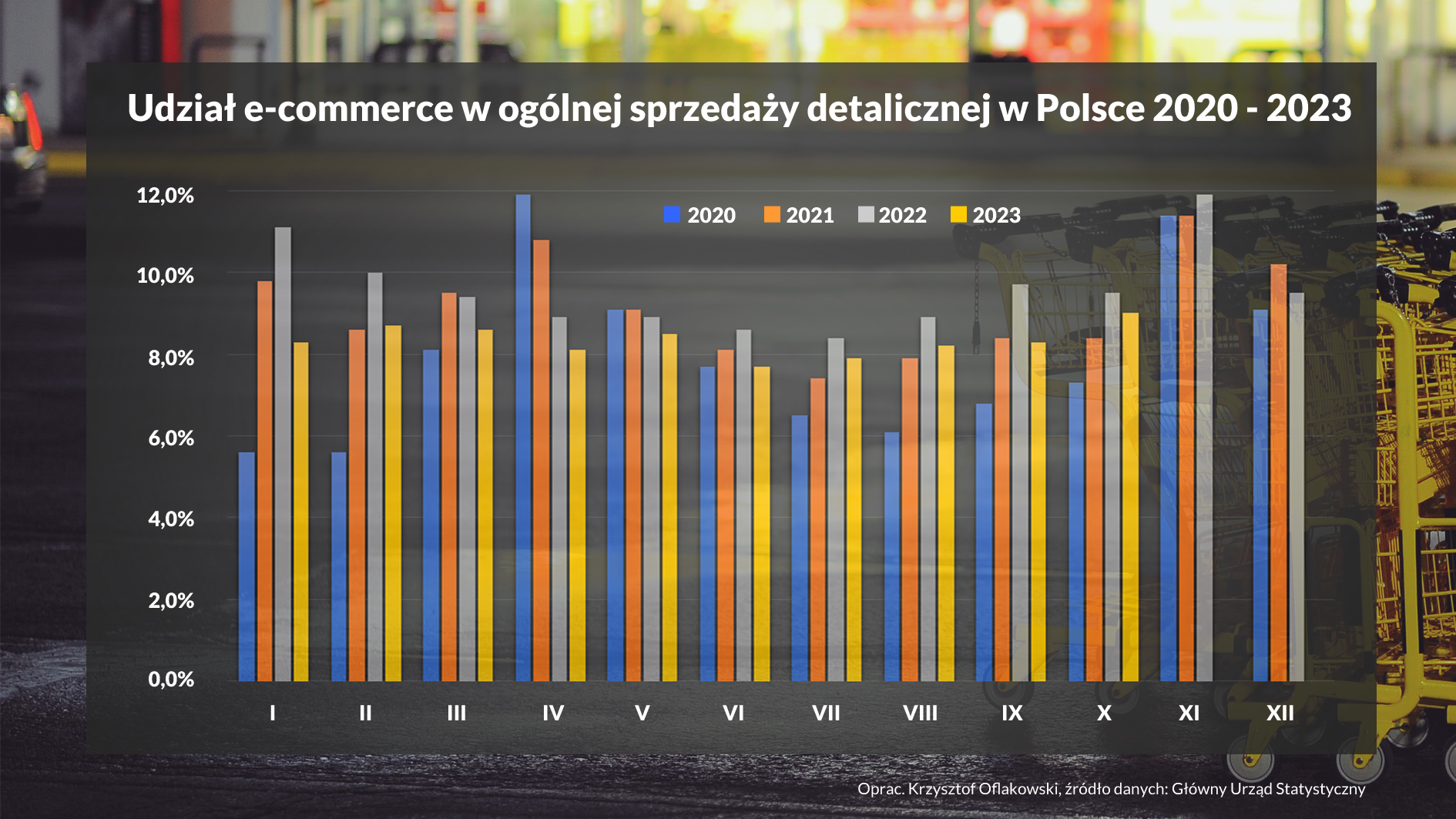

W centrum uwagi, jak co roku, pozostaje handel internetowy, który w ostatnich latach odegrał gigantyczną rolę, jeśli chodzi o rozwój logistyki w Polsce, zwłaszcza sektora magazynowego i KEP (usługi kurierskie, ekspresowe i paczkowe). Te obszary rynku na pewno dobrze sobie poradzą, nawet w gorszych warunkach rynkowych. Niestety, w tym roku ogóle wskaźniki zakupów internetowych nad Wisłą nieco osłabły i jest to zła wiadomość dla wszystkich graczy. Wyraźnie gorszy niż w poprzednich latach jest udział e-commerce w ogólnej sprzedaży detalicznej. Tegoroczne rezultaty w każdym miesiącu roku, począwszy od stycznia aż do października włącznie, są gorsze od tych w 2022 r., a wielu przypadkach także od osiągów z 2021 r. Dla przykładu wg GUS udział e-commerce w ogólnej sprzedaży detalicznej w październiku br. wyniósł 9%, natomiast w tym samym miesiącu 2022 r. było to 9,5%. Podobnie było we wrześniu. W tym roku było to 8,3%, a w 2022 r. 9,7%, natomiast w 2021 r. 8,4%.

W danych Głównego Urzędu Statystycznego widać jednak wyraźny trend, mianowicie szczyt udziału zakupów detalicznych online zawsze przypada na listopad i grudzień każdego roku, z wyraźną dominacją listopada. Wyjątkiem był tylko kwiecień 2020 r., kiedy zaczęły obowiązywać pandemiczne lockdowny. Nienaturalny wzrost udziału e‑commerce zaczęto wtedy obserwować już w marcu (skok do 8,1% z 5,6% w lutym). W kwietniu było to już 11,9% i od tamtej pory nie udało się przebić tej granicy. Wyrównano ją tylko raz, w listopadzie 2022 r. Za tak znaczący wzrost zainteresowania zakupami w internecie odpowiada listopadowy okres promocyjny i przedświąteczny sezon zakupowy. Dane dotyczące listopada 2023 r. zostaną opublikowane dopiero w drugiej połowie grudnia, ale niewiele wskazuje na to, aby udało się przebić zeszłoroczny wynik.

Częściowo potwierdzają to już dane o e-handlu po Black Friday w Europie. Według Signifyd – dostawcy rozwiązań IT dla platform e-commerce, sprzedaż online w tym dniu na Starym Kontynencie była niższa o 3% w porównaniu do 2022 r. Konsumenci wydali średnio tyle samo, ale zwyczajnie złożyli o 3% mniej zamówień. Rozczarowująco wypadł również Cyber Monday, bo już późnym popołudniem całkowita sprzedaż online w Europie była o 2% niższa niż przed rokiem. Na pocieszenie o odpowiednio 8% i 10% wzrosły e-zakupy sobotę i niedzielę, ale sprzedaż w te dni stanowi zaledwie połowę sprzedaży realizowanej w sam piątek.

Udział e-commerce w ogólnej sprzedaży detalicznej w Polsce 2020 - 2023

Krzysztof Oflakowski

Tegoroczny potencjał sprzedażowy i logistyczny e-commerce tkwi jednak w szczegółach

Pomimo słabszych bieżących estymacji dokładniejsza analiza zeszłorocznych trendów pokazuje, że prawdziwe świąteczne żniwa zbiorą ci sprzedawcy i obsługujący ich logistycy, którzy operują w obrębie dwóch najpopularniejszych kategorii zarówno prezentowych, jak i e-commerce. Są to przede wszystkim moda (odzież, obuwie, akcesoria) oraz RTV/AGD, a dodatkowo także książki i prasa. W wymienionych obszarach górka sezonowa zaczyna się już w październiku.

W zeszłym roku udział zakupów internetowych w całkowitej sprzedaży detalicznej w kategorii prasa, książki skoczył z 26% w październiku do 31,5% w listopadzie, następnie zmalał do 27,5% w grudniu. Równie wysokie wzrosty udziałów obserwowano w kategorii modowej. Dynamika udziału miesiąc po miesiącu w ostatnim kwartale 2022 r. prezentowała się następująco: 22,7%, 27,2% i 19,7%. Produkty RTV/AGD to z kolei 16,6%, 21,1% i 18,9%.

W tym roku udział wymienionych grup w porównaniu do września wyraźnie wrósł już w październiku. Moda w miesiąc zwiększyła swój udział z 17,8% do 19,9%, RTV/AGD z 15,6% we wrześniu do 17,1% w październiku. Zainteresowanie tym przedziałem asortymentowym dobrze oddaje także dynamika wartości sprzedaży. Już w październiku w modzie nastąpił wzrost wydatków o 32,2%, a w RTV/ADG o 9,6%.

To zapowiedź solidnych sezonowych wzrostów, co potwierdzają dane z poprzednich lat, gdzie wraz ze zwiększającym się udziałem e‑commerce, rosła także skala wydatków - standardowo najbardziej w listopadzie. W zeszłym roku był to skok o ponad 30% w każdej z wymienionych kategorii.

Moda o lat stanowi najpopularniejszą kategorię produktową e-commerce, nie tylko w Polsce, ale także na świecie. Z niedawnego raportu Gemius analizującego sektor e-handlu w naszym kraju w 2023 r. wynika, że odzież, akcesoria i dodatki kupuje 80% osób robiących zakupy w sieci. Obuwie zamawia niewiele mniej, bo 67%. Wydajemy na to średnio 270 zł miesięcznie, a w przypadku butów jest to 275 zł. To olbrzymi potencjał sprzedażowy. Te kwoty wyraźnie jednak wzrastają w świątecznym sezonie zakupowym, a wraz z nimi rośnie wolumen zamówień, ponieważ odzież, obuwie i akcesoria stanowią ulubioną kategorię prezentową Polaków. Potwierdzają to nie tylko analizy rynkowe, ale także nasze doświadczenia wynikające z wieloletniej obsługi partnerów wywodzących się z sektora modowego. Realizując dla nich operacje zarówno w kanale tradycyjnym, jak i internetowym, każdego roku obserwujemy, jak w ostatnim kwartale rośnie udział zamówień spływających z wirtualnych platform i sklepów stacjonarnych. Wyniki rynkowe są imponujące. Nawet w tym roku, który przecież charakteryzował się dużymi problemami gospodarczymi i słabą koniunkturą, niemal 20% całej odzieży i obuwia w obrocie detalicznym w Polsce sprzedano w październiku przez internet. Zakładamy, że wyniki listopadowe będą jeszcze lepsze, bo w zeszłym roku udział mody w tym miesiącu przebił 27%. Wielokanałowa obsługa tej grypy asortymentowej stanowi dla nas istotną część strategii biznesowej, a przy okazji daje bezpieczeństwo zatrudnienia pracownikom, nawet w słabszym gospodarczo roku. Także z tego powodu ostatni kwartał ma szczególne znaczenie, zarówno dla naszych kontrahentów, jak i dla nas – mówi Marcin Smoła, dyrektor operacyjny w spółce ID Logistics Polska, świadczącej kompleksowe usługi magazynowe, zarzadzanie łańcuchem dostaw i rozwiązania dla e‑commerce, w tym zwroty oraz obsługę transportową.

Modnie na prezentowym podium

Prymat mody, jako najpopularniejszej grupy asortymentowej nie tylko w e-handlu, ale także w kategorii prezentowej potwierdziły tegoroczne próby oceny wydatków świątecznych Polaków. Odzież i biżuteria znalazły się na szczycie listy świątecznych życzeń Mastercard SpendingPulse. W ponownym badaniu z grudnia Mastercard przytacza, że aż 45% planowanych prezentów będą stanowiły ubrania i dodatki. Również PwC analizując tendencje zakupowe podczas Black Friday i Cyber Monday stwierdziło, że najpopularniejsze, okołoświąteczne plany zakupowe Polaków dotyczą odzieży, obuwia i akcesoriów – deklarowało tak 41% badanych. Zaraz za modą znalazła się elektronika i technologia (33%). Podobny wątek pojawia się w zestawianiu Providenta, gdzie te dwie kategorie znajdują się na wysokich pozycjach w listach wysyłanych do Świętego Mikołaja. Choć najwięcej badanych chce znaleźć pod choinką pieniądze i bony (24%) oraz kosmetyki (14,3%), to zaraz na nimi znajduje się elektronika (9,9%) oraz odzież i obuwie (7,7%).

Humory i wyniki sprzedaży w grudniu może poprawić dodatkowa niedziela i lepsza koniunktura

Choć standardowo szczyt sprzedaży detalicznej w ostatnim kwartale wypada raczej w listopadzie, to w tym roku pojawił się dodatkowy argument mogący zwiększyć grudniowe apetyty zakupowe. Mianowicie decyzją z końca listopada br. przeniesiono niedzielę handlową wypadającą w Wigilię na 10 grudnia. Tym samym w bieżącym miesiącu będzie można zrobić zakupy zarówno 10, jak i 17 grudnia, a więc na długo przed świętami. To dobra wiadomość dla tych, którzy realizację świątecznej listy życzeń odkładają na ostatnią chwilę, ale także dla operatów logistycznych, którzy oprócz e‑commerce obsługują także kanał tradycyjny swoich kontrahentów.

Dodatkową zachętą, choć wciąż mało popularną w Polsce, będzie także Dzień darmowej dostawy dla produktów zamówionych online w wybranych sklepach. W tym roku darmowa dostawa przypadła na 12 grudnia.

Są także bardziej mierzalne przesłanki, świadczące o tym, że grudzień może być miesiącem lepszym od oczekiwań. W listopadzie poprawił się bowiem wskaźnik ogólnego klimatu koniunktury w handlu detalicznym. Zatrzymał się co prawda na poziomie -0,2, ale niewiele już brakuje do strefy optymizmu. Diagnozy stawiane przez firmy biorące udział w cyklicznym badaniu GUS wskazują na wzrost sprzedaży i lepszą niż w październiku ocenę sytuacji gospodarczej.

W listopadzie 2023 r. odnotowano także poprawę zarówno obecnych, jak i przyszłych nastrojów konsumenckich. Bieżący wskaźnik ufności konsumenckiej (BWUK), opisujący tendencje konsumpcji indywidualnej wyniósł - 15,1 i był o 2,8% wyższy w stosunku do października. Największe wzrosty odnotowano dla ocen obecnej możliwości dokonywania ważnych zakupów oraz sytuacji ekonomicznej kraju (odpowiednio o 7% i 4,2%). W porównaniu do 2022 r. listopadowa wartość BWUK była wyższa o 28,9%.

O 7% poprawił się również Wyprzedzający wskaźnik ufności konsumenckiej (WWUK), opisujący tendencje konsumpcji indywidualnej w najbliższych miesiącach. Listopadowa wartość wyniosła ostatecznie -7,4% i była wyższa 26,6% niż w 2022 r.

Na ostateczne wyniki świątecznych wydatków, tegoroczną ocenę kondycji polskich konsumentów i dynamiki w handlu trzeba będzie jeszcze trochę poczekać. Warto przy tym pamiętać, że zamknięcie ostatniego, nawet najlepszego kwartału roku nie oznacza wcale końca cyklu sprzedażowego, a już na pewno nie zamyka procesu obsługi logistycznej świątecznych zamówień, zwłaszcza internetowych. Pozostanie bowiem kwestia zwrotów produktów kupionych online i to ona może rozstrzygnąć o powodzeniu kwartału. W poszczególnych kategoriach wygląda to inaczej, ale paradoksalnie w największej niepewności przez jakiś czas będą pozostawać ci sprzedawcy, którzy w okresie przedświątecznym mogą liczyć na największą sprzedaż, czyli marki modowe. Kategoria moda ma bowiem największy udział zwrotów spośród wszystkich segmentów produktowych sprzedawanych w internecie. Według analiz serwisu Statista globalny poziom zwrotów odzieży, obuwia i akcesoriów ma w tym roku osiągnąć nawet 17,5% wszystkich złożonych zamówień, natomiast w Polsce 15,8%.

Krzysztof Oflakowski

REKLAMA

REKLAMA