Dofinansowania na innowacje technologiczne dla MŚP

REKLAMA

REKLAMA

– We wrześniu ukaże się dokumentacja konkursowa, a w październiku ruszy nabór wniosków o dofinansowanie. Potrwa do lutego 2020 roku. Wzorem poprzednich edycji – konkurs będzie podzielony na rundy, a zatem będzie bardzo dużo czasu, aby przedsiębiorca mógł skompletować wszystkie dokumenty. Alokacja w tym konkursie wynosi 350 mln zł, ale zapewniam, że nie zabraknie pieniędzy na wszystkie dobre projekty – mówi Tomasz Burczyński, dyrektor Biura Kredytu Technologicznego w Banku Gospodarstwa Krajowego.

REKLAMA

REKLAMA

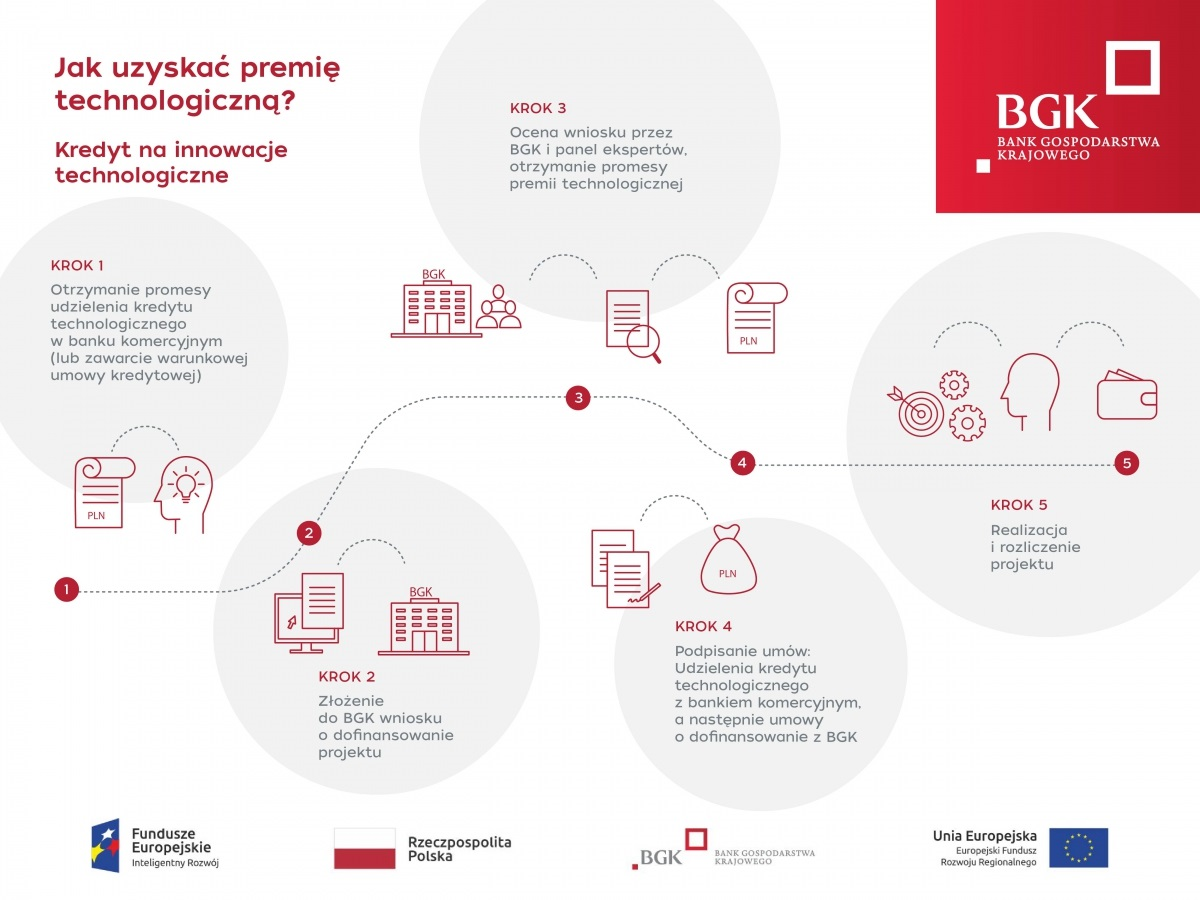

Premia technologiczna – inaczej kredyt na innowacje technologiczne – jest skierowana do firm z sektora mikro-, małych i średnich przedsiębiorstw, zatrudniających nie więcej niż 250 osób. Przedsiębiorstwo, które chce się o nią ubiegać, musi mieć przede wszystkim pomysł na innowacyjny biznes, gdzie – w wyniku wdrożenia nowej technologii – powstanie całkiem nowy bądź znacząco ulepszony produkt czy usługa.

– Skorzystanie z premii technologicznej przede wszystkim zwiększa rentowność inwestycji technologicznej realizowanej przez firmę, jak również samego przedsiębiorstwa. Zwiększa innowacyjność firmy i regionu, konkurencyjność tej firmy na rynku krajowym i europejskim. Premia, jaką może uzyskać przedsiębiorca, sięga aż 6 mln zł, a więc warto się o nią starać – podkreśla Tomasz Burczyński.

Firmy, które chcą ubiegać się o premię technologiczną w BGK, muszą przede wszystkim posiadać zdolność kredytową – czyli najpierw uzyskać promesę udzielenia kredytu technologicznego w jednym z 20 banków komercyjnych współpracujących z BGK. Dopiero wtedy mogą złożyć wniosek o dofinansowanie, który podlega ocenie przez zewnętrznych ekspertów branżowych.

REKLAMA

– My takim wnioskiem zajmujemy się najpierw od strony formalnej, a następnie – od merytorycznej. Jest on poddawany ocenie przez zewnętrznych ekspertów z danej branży, którzy kładą nacisk na aspekt innowacyjności oraz możliwości uplasowania nowego produktu na rynku – wyjaśnia Tomasz Burczyński.

Od 2015 roku Bank Gospodarstwa Krajowego przeprowadził 5 naborów wniosków w kredycie na innowacje technologiczne dla mikro-, małych i średnich przedsiębiorców. Wnioski o dofinansowanie złożyło blisko 1,9 tys. przedsiębiorców na kwotę prawie 6 mld zł premii technologicznej. Dzięki tym środkom możliwe było zrealizowanie projektów o wartości ponad 13 mld zł.

– Wspieranie polskich firm z sektora mikro-, małych i średnich przedsiębiorstw to jedno z głównych zadań Banku Gospodarstwa Krajowego – mówi dyrektor Biura Kredytu Technologicznego w BGK. – Z kredytu na innowacje technologiczne korzystają firmy ze wszystkich branż. Najczęściej wnioski o dofinansowanie składają przedsiębiorcy z przemysłu spożywczego, meblarskiego, poligraficznego, motoryzacyjnego czy budowlanego, ale reprezentowany jest również przemysł lotniczy, a nawet kosmiczny.

Polecamy: Elektroniczna dokumentacja podatkowa

Jak informuje, aktualnie trwa weryfikacja i ocena wniosków z ostatniej, szóstej rundy w piątym naborze konkursu.

– Piąty nabór trwał od października 2018 roku, a zakończył się w kwietniu br. Był podzielony na rundy – rozstrzygnęliśmy już pięć rund, w tej chwili oceniamy wnioski z ostatniej, szóstej rundy. Mogę powiedzieć, że w na ten moment dofinansowanie z piątego naboru otrzymało 95 firm na kwotę dotacji ponad 370 mln zł – mówi Tomasz Burczyński.

Zobacz także: Moja firma

Bank Gospodarstwa Krajowego

REKLAMA

REKLAMA