Leasing czy wynajem samochodu w 2022 roku - co się bardziej opłaca? Jak rozliczyć auto firmowe w kosztach?

REKLAMA

REKLAMA

- Leasing czy wynajem samochodu firmowego w 2022 roku - co się bardziej opłaca?

- Które wydatki na samochód w kosztach firmy?

- Składka zdrowotna od sprzedaży samochodu

- Leasing czy wynajem?

- Wynajem zwykle tańszy niż leasing w 2022 roku

- Polski Ład uderzył w leasing

Leasing czy wynajem samochodu firmowego w 2022 roku - co się bardziej opłaca?

Od początku 2022 roku obowiązują przepisy, zgodnie z którymi sprzedaż samochodów używanych w firmie została objęta podatkiem PIT i składką zdrowotną w okresie 6 lat od ich wycofania z działalności gospodarczej. Już i tak mało przejrzysty system odliczeń związanych z korzystaniem aut firmowych, od 1 stycznia br. stał się jeszcze bardziej skomplikowany. W efekcie wprowadzonych zmian, najpopularniejszy dotychczas leasing, wyraźnie stracił na atrakcyjności. Do końca 2021 r. wystarczyło dokonać tzw. wykupu prywatnego auta z leasingu, aby po 6 miesiącach sprzedać je bez żadnych obciążeń fiskalnych.

REKLAMA

REKLAMA

3 auta do analizy

Czy wejście w życie Polskiego Ładu spowoduje, że leasing, którym do tej pory finansowano 75% zakupów nowych aut firmowych, przestanie się opłacać przedsiębiorcom prowadzącym jednoosobową działalność gospodarczą? Aby udzielić odpowiedzi na to pytanie, analitycy Carsmile porównali najpopularniejszą dotychczas formę finansowania zakupu nowych samochodów z wynajmem długoterminowym. Pod uwagę wzięli 3 samochody z 3 różnych półek cenowych: tani, średni i drogi. W analizie wykorzystano aktualne cenniki pojazdów, ich przewidywaną wartość za 3 lata według Eurotaksu, a także obwiązujące obecnie regulacje dotyczące odliczeń wydatków związanych z użytkowaniem auta oraz zasady opodatkowania jego sprzedaży.

Które wydatki na samochód w kosztach firmy?

- Dla przedsiębiorcy, który ma swój fach w ręku i nie jest specjalistą od księgowości czy podatków, porównanie różnych form finansowania i użytkowania pojazdów może być problematyczne. W kalkulacji pokazującej odczuwalne w portfelu obciążenie kosztami leasingu czy wynajmu, widać jak skomplikowany jest polski system podatkowy – ocenia Michał Knitter, wiceprezes Carsmile.

REKLAMA

Potwierdza to Piotr Juszczyk, doradca podatkowy inFakt. – Koszt finansowy związany z leasingiem oraz wynajmem przedsiębiorca może odliczyć w całości, podobnie, jak koszt ubezpieczenia AC i OC. Natomiast wydatki związane z serwisami czy zakupem opon odliczy tylko w 75%. Sprawa komplikuje się dodatkowo przy autach o wartości przekraczającej 150 tys. zł. W stosunku do rat musimy w takim przypadku zastosować proporcję– wyjaśnia P. Juszczyk.

Ważna proporcja

Jeśli cena samochodu jest większa, będziemy mogli odliczyć jedynie proporcjonalną część kosztów wynikającą z podzielania 150 tys. przez cenę pojazdu. Przykładowo, dla auta wartego 300 tys. zł, gdzie proporcja wynosi ½ odliczymy już nie 100, ale 50% kwot z faktury za leasing czy część finansową wynajmu. Ale uwaga! – O ile proporcję wynikającą z nadwyżki ceny auta ponad limit 150 tys. zł zastosujemy wobec ubezpieczenia AC, to nie użyjemy jej w stosunku do polisy OC, która podobnie, jak koszty eksploatacyjne, jest wyłączona z proporcji – podkreśla doradca inFakt. W przypadku wynajmu długoterminowego, gdzie na fakturze wyszczególnione są z reguły dwie pozycje, tj. koszt finansowania i koszt serwisowania, należy zastosować inne zasady odliczeń w stosunku do tych dwóch pozycji.

Kolejny element to podatek VAT. W symulacji Carsmile przyjęto, że przedsiębiorca użytkuje auto w trybie mieszanym, co oznacza, że odlicza 50% VAT. Pozostała część podatku VAT jest wówczas zaliczana w koszty i obniża PIT, ale w ewentualnej proporcji do wartości pojazdu. Wszystkie analizowane koszty objęte są podatkiem VAT, ale wyjątkiem jest ubezpieczenie AC i OC.

Składka zdrowotna od sprzedaży samochodu

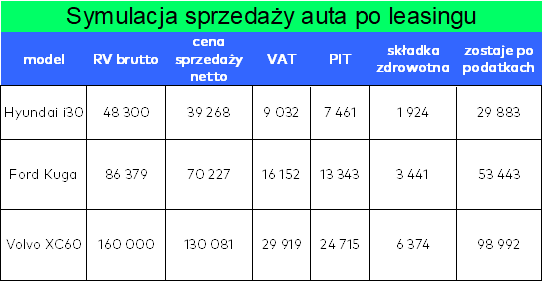

Na tym nie koniec, bo jeśli przedsiębiorca zdecyduje się na leasing i nie będzie chciał później używać samochodu prywatnie przez 6 lat po zakończeniu umowy leasingu, wówczas od ceny sprzedaży zapłaci PIT i składkę zdrowotną, a także pełny VAT, nawet jeśli używał auta w trybie mieszanym, tzn. odliczał tylko 50% VAT od ponoszonych wydatków. Ten problem odpada w przypadku wynajmu, gdzie nie ma wykupu auta, a zatem nie ma też jego późniejszej odsprzedaży. W przypadku wykupu prywatnego auta z leasingu odpada z kolei VAT (ale przez 6 lat zostaje PIT i składka zdrowotna, jak przy aucie sprzedawanym jako firmowe).

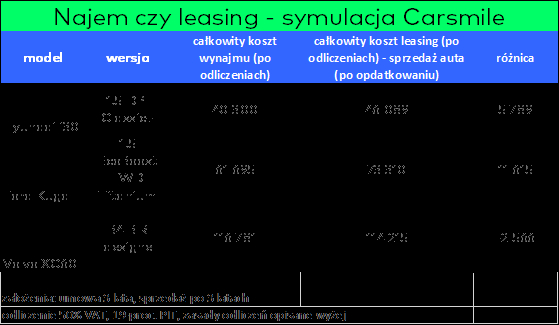

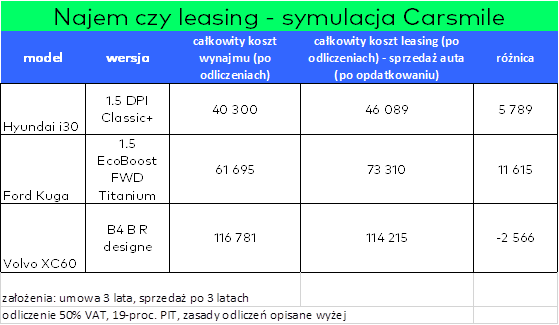

Sprzedaż samochodu firmowego po leasingu w 2022 roku - rozliczenie podatkowe

Sprzedaż samochodu firmowego po leasingu w 2022 roku - rozliczenie podatkowe

Leasing czy wynajem?

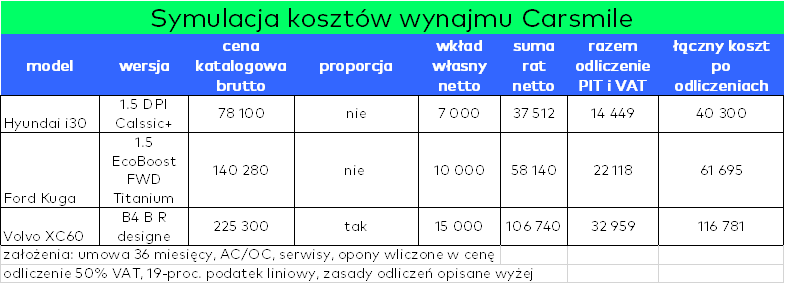

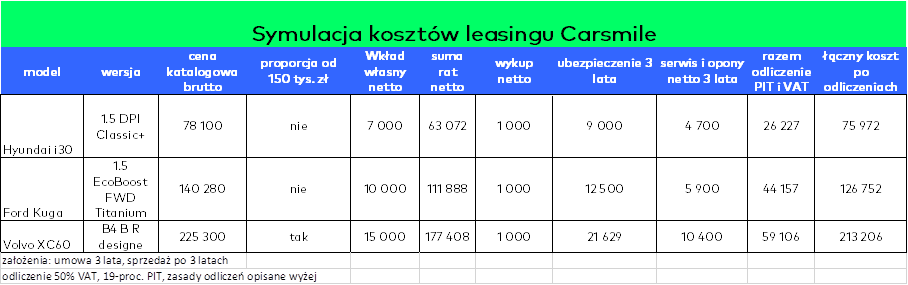

Analitycy Carsmile uwzględnili w symulacji wszystkie opisane wyżej niuanse. Przyjęli ponadto, że samochód wynajmowany jest przez 3 lata w opcji full, tzn. z ubezpieczenie, serwisem i oponami. W przypadku leasingu przyjęto, że obok kosztu finansowego, przedsiębiorca ubezpiecza samochód, serwisuje go oraz ponosi koszt zakupu, wymiany i przechowywania opon. Wysokość wkładu własnego i kwoty wykupu przedstawiono w tabeli. Założono też, że przedsiębiorca rozlicza się według 19-proc. stawki podatku PIT, a po zakończeniu umowy leasingu sprzedaje samochód jako firmowy po cenie wynikającej z dzisiejszych stawek Eurotax dla wybranych do analizy modeli. Ten element jest niezbędny w symulacji, aby możliwe było porównanie kosztów leasingu i wynajmu, nawet jeśli przedsiębiorca w rzeczywistości nie planuje od razu sprzedawać auta.

Wynajem, czy leasing samochodu w 2022 roku - co się bardziej opłaca

Wynajem, czy leasing samochodu w 2022 roku - co się bardziej opłaca

Wynajem zwykle tańszy niż leasing w 2022 roku

Jakie wnioski płyną z analizy? W przypadku najtańszego auta, czyli Hyundaia i30, odczuwalny koszt wynajmu, czyli taki po wszelkich odliczeniach okazał się dla przyjętych założeń o 13% mniejszy od odczuwalnego kosztu leasingu. W przypadku Forda Kugi, różnica na korzyść wynajmu okazała się jeszcze większa, bo abonament w ostatecznym rozrachunku kosztuje o 16% mniej od leasingu. Z kolei dla Volvo XC 60 symulacja wykazała, że koszt wynajmu jest o 2% większy od leasingu.

W przypadku samochodów z 2-letnią gwarancją do kosztów leasingu należałoby jeszcze doliczyć szacunkowe wydatki na ewentualne naprawy, co nie zostało uwzględnione w analizie, a uderzyłoby w leasing. Ale uwaga! W przypadku innych modeli samochodów, jak również innych założeń przyjętych do analiz, różnica między wynajmem a leasingiem będzie inna.

Wynajem samochodu firmowego w 2022 roku - rozliczenie podatkowe

Wynajem samochodu firmowego w 2022 roku - rozliczenie podatkowe

Polski Ład uderzył w leasing

-Należy się spodziewać, że w długim terminie szacunkowy koszt wynajmu długoterminowego będzie mniejszy od leasingu połączonego z odsprzedażą samochodu. To przede wszystkim efekt Polskiego Ładu, który zniósł korzyści z tzw. wykupu prywatnego, przez co uderzył w leasing, a dla wynajmu jest neutralny podatkowo. W tej chwili jednak rynek jest rozchwiany z powodu problemów z dostawami aut oraz szybko rosnącymi cenami pojazdów, w tym aut używanych. Utrudnia to wszelkie symulacje i przewidzenie po jakiej cenie możliwa będzie sprzedaż samochodu za 3 lata, a jest to element mocno wpływający na wynik analizy – zauważa Michał Knitter.

- Zastanawiając się nad tym, czy wybrać leasing, czy wynajem, trzeba też wziąć pod uwagę czy chcemy zajmować się odprzedażą auta w przyszłości, czy chcemy sami je ubezpieczać i serwisować, ponosić ryzyko ewentualnych napraw po okresie gwarancyjnym, czy też wolimy to wszystko scedować na firmę wynajmującą i po okresie 3 latach po prostu wymienić samochód na nowy. Wygoda jest dodatkową, niematerialną korzyścią z wynajmu, która nie została uwzględniona w analizie – podkreśla wiceprezes Carsmile. Za pośrednictwem platformy można zarówno wyleasingować, jak i wynająć samochód.

Leasing samochodu firmowego w 2022 roku - rozliczenie podatkowe

Leasing samochodu firmowego w 2022 roku - rozliczenie podatkowe

Katarzyna Siwek

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA